经纪人贷款

2026年01月15日

经纪人贷款

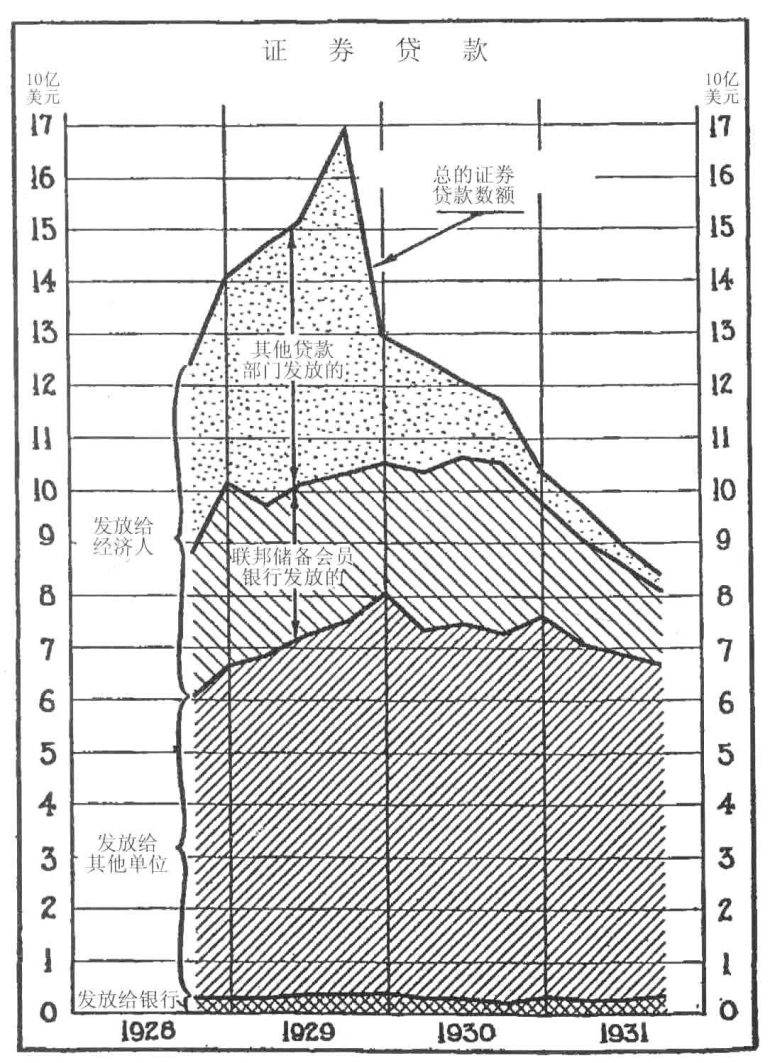

联邦储备系统曾(于1928年和1929年)努力遏制由这种不计后果的投机所带来的繁荣局面,他们所采取的措施其中就包括道义上的劝说以及随后舞动再贴现大棒迫使会员银行对经纪人贷款采取歧视性待遇。有些人就认为,如果能再多一点技巧,行动再迅速一些的话,这些措施原本就能够获得成功了。但即便如此,借贷行为的不稳定性还是太强了,无法通过一个设在半路的闸来有效地控制其流量。由于通知贷款可以得到10%的利息,而向企业进行投资只能得到4%—6%的回报,因此很多公司和个人愿意从事这样的贷款行为,于是他们取代了银行成为资金需求者借款的对象,而这便使得联邦储备系统希望实现的结果落空了。还有一部分所谓“其他部门贷款”是由银行根据其拥有大量存款的外地客户发出的指令而随时待命发放的。在1929年的狂热时期,“其他部门贷款”大大超过了联邦储备会员银行所发放的经纪人贷款。

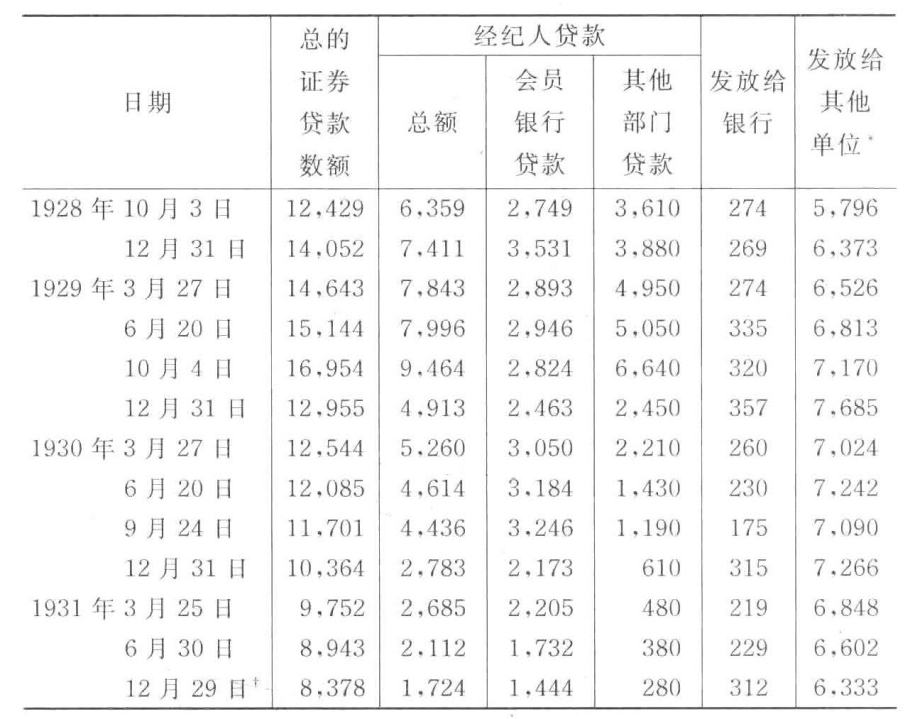

图8和表11显示了市场繁荣时期包括经纪人贷款在内的全部证券贷款(security loan)[8]的增长情况以及自1929年以来它们突然之间的大崩溃。

图8 证券贷款

表11 报告的证券贷款总体情况(百万美元)

资料来源:Federal Reserve Bulletin,Jan.1932,p.18.

*商业借款人。

†初步数据。(https://www.daowen.com)