总体的债务状况

G.F.沃伦教授和F.A.皮尔逊(F.A.Pearson)教授曾经对公共债务和私人债务的情况进行过估算。[9]他们没有将美国国民所欠下的外债计算在内,但其估算中却包含了人寿保险贷款以及典当商和高利贷者所发放的贷款。他们所给出的关于其他类别债务的数字与其他研究人员所给出的数字出入很大。他们没有估算自1929年以来总的货币债务的减少情况,也没有估算以1929年的美元价值计算的当前的实际债务数额。他们这样说道:

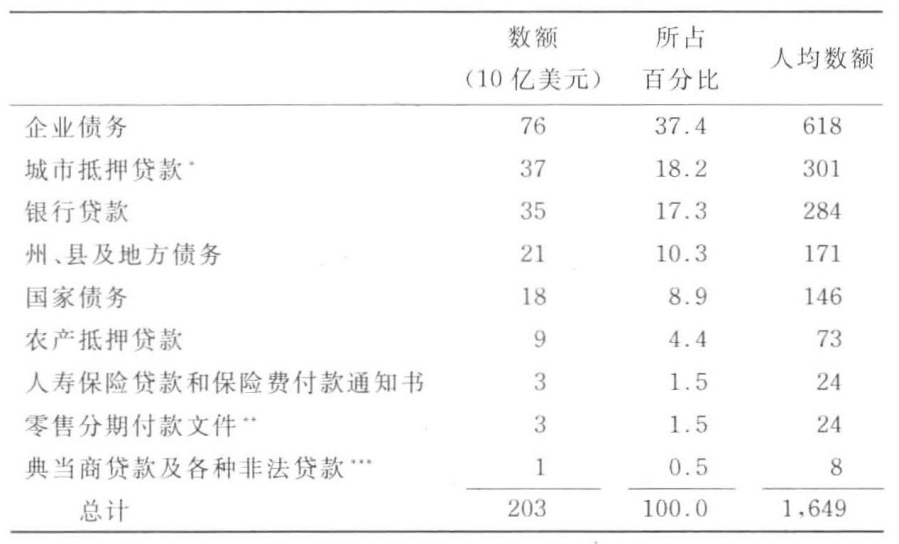

对于总体的债务状况所做的极其粗略的估计请参见表12,1929年的债务总额约为国民财富的一半,折算为人均值大约为1,700美元。如果商品价值下降1/3,并保持在那个水平上,那么债务将大致相当于国民财富的75%。这样庞大的债务根本不可能收回来。价格水平的下降使得放贷者的债款的购买力大增。我们知道,主张降薪者所持的依据是1美元拥有了更高的购买力,那么我们似乎也可以以此作为削减债务——通货紧缩所导致的最严重的问题——的依据。

表12 公共债务和私人债务情况的粗略估计

*承蒙布鲁金斯学院的George Terborgh提供的估计数据。

**基于National Association of Finance Companies的报告。

***Ryan,F.W.“Family Finance in the United States”,The Journal of Business of the University of Chicago,Vol.Ⅲ,No.4,Part Ⅰ,p.404,October 1930.

本书的表2中由米克尔博士所给出的1932年总的货币债务额的估算值1974.20亿美元[10]与伊迪博士所给出的“最低1,200亿,很可能超过1,500亿”的估算值大致相当。伊迪博士没有将390亿美元的银行贷款、22亿美元的消费者信贷、256亿美元的外债以及24亿美元的人寿贷款包括在内;如果算上这些的话,那么其估算值将提高到最低1,892亿美元,很可能达到2,192亿美元。

[1]参见Crop Reporterf,February,1932,p.87。

[2]即货币相对于农产品的价值。——译者注

[3]即1美元的货币可以购买2.2倍原来数量的农产品,1÷45%≈2.2。——译者注

[4]即2.2×(1-20%)-1≈0.75。——译者注

[5]First Mortgages in Urban Real Estate Finance,by John H.Gray and George W.Terborgh,Washington,D.C.,1929.

[6]同一不动产做数个抵押,第一抵押有优先受偿之权。——译者注

[7]参见“Reports of the Federal Reserve Board”for 1930,pp.94 and 95,and Federal Reserve Bulletin for June,1931 and for April,1932。

[8]证券贷款是一种以某种资产被宣布当作一项贷款的抵押品作为向借款人发放贷款条件的抵押贷款形式。同其他类型的贷款安排形式不同,用于抵押的资产可以是房地产、股票和债券等证券,以及其他可以相对容易清偿到期贷款的财产。——译者注(https://www.daowen.com)

[9]Farm Economics,No.74,February 1932,pp.1667-1668.

[10]原文为2,342.81亿美元,疑为笔误。——译者注