净值和破产(第四个因素)

2026年01月15日

净值和破产(第四个因素)

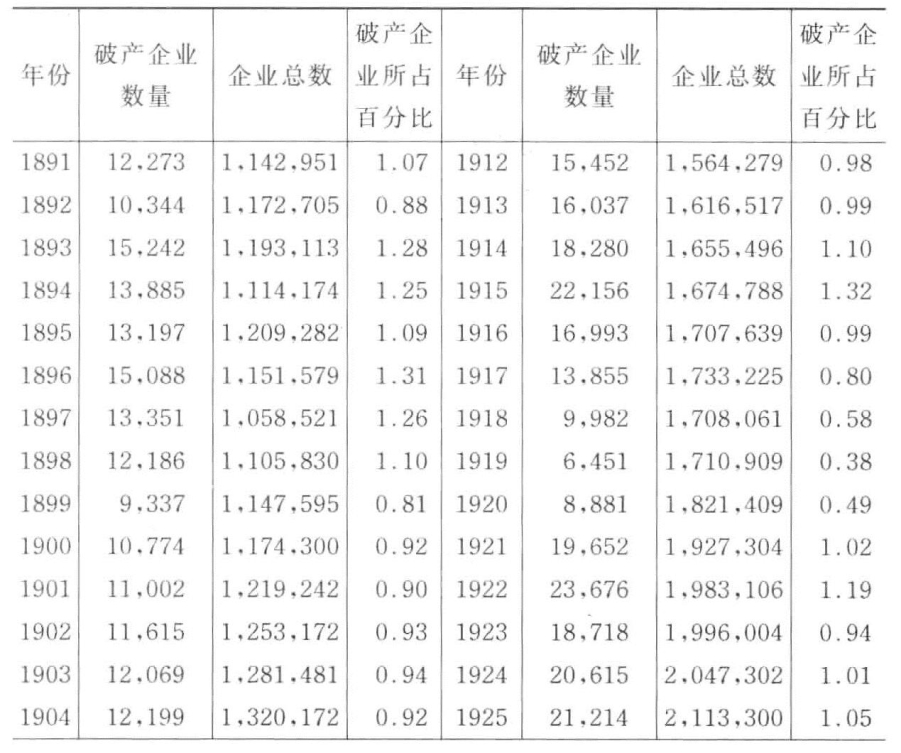

1919年(第一次世界大战后的第一年)是自1890年以来公司记录最好的一年,这种“最好”不仅体现在现有企业中破产倒闭的企业所占的比例上,也体现在它们的绝对数量和负债总额上。而从那以后一直到现在,尽管各年公司记录的变动非常大,但其总体趋势却是向坏的。无论从破产企业的数量,还是从破产企业的负债,抑或是从破产企业占企业总数的百分比来看,1931年都是情况最为糟糕的一年(见表15)。

表15 在美国破产企业占企业总数的百分比

(续表)

资料来源:Dun's Review,Jan.16,1932,p.6.

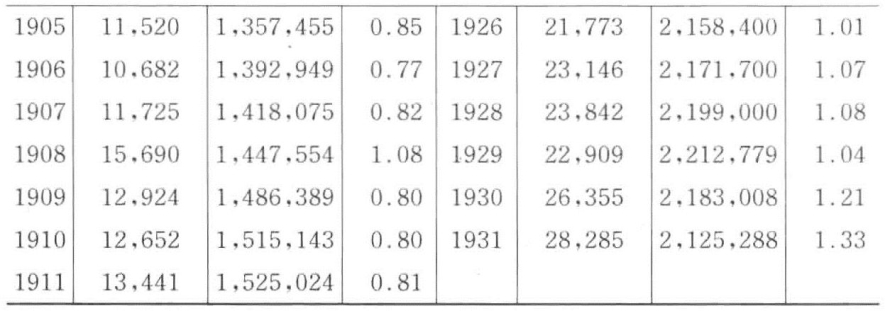

银行止付

银行破产或银行止付所引发的后果要远比工业或商业企业破产所引发的后果更为严重,因为银行是资金的保管人,也是大多数企业的债权人。

加拿大很早以前就已经从银行业混乱复杂的局面中走出来。加拿大和我们国家一样,同样受到了本次经济危机和大萧条的冲击,然而没有一家加拿大的银行或分支机构在此期间关门停业。加拿大的银行系统要远比美国的银行系统强大,这是因为他们的特许银行的资金实力非常雄厚,它们通过其众多分支机构服务于这个国家。在加拿大,有10家大型银行,这10家银行共有4,000家分支机构。在过去的22年间,该国仅发生了三桩银行破产案,总负债额2,780万美元。至于美国的情况,请参见表16和表17。

表16 银行止付情况

(续表)

1921—1931年间止付银行家数总计——9,541家。

资料来源:Annual Reports of the Federal Reserve Board and the Federal Reserve Bulletin,Jan.1932.

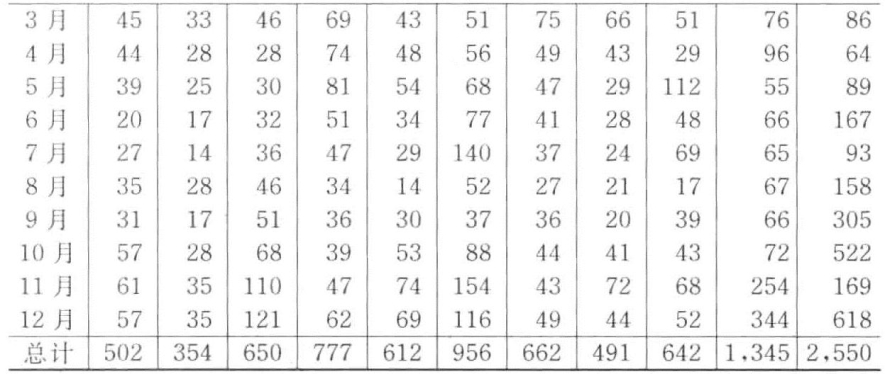

表17 银行止付情况

存款情况(千美元)

1921—1931年间止付银行存款额总计——4,347,416,000美元。