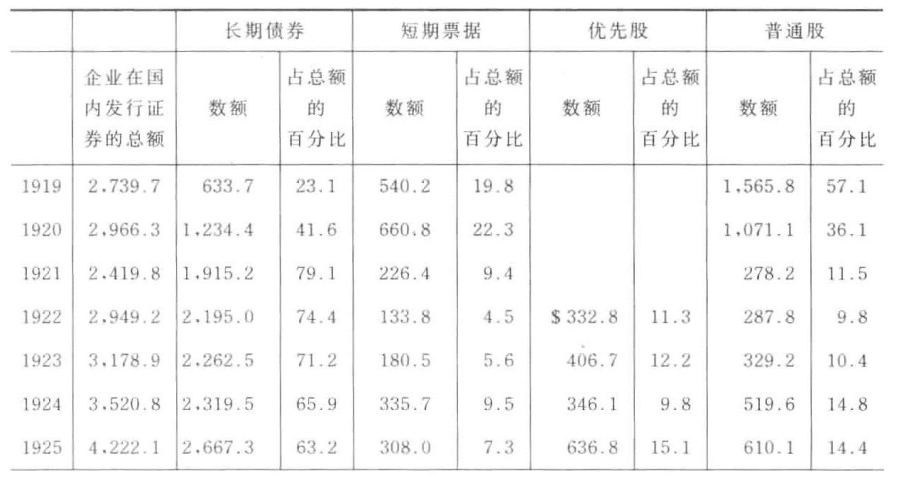

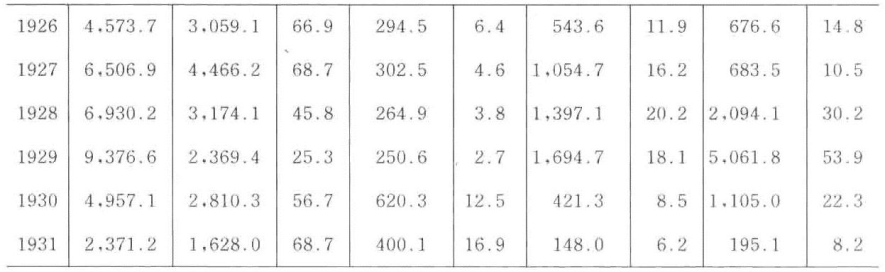

企业的长期和短期债务

计算企业总的债务及其变化是没有什么可靠的方法的。《商业与金融纪事报》(Commercial and Financial Chronicle)会对所有的新发行债券以及发新债偿旧债的行为进行报道,然而企业长期债务和短期债务的偿付情况却没有办法计算。据卡尔·斯奈德估计,1926年企业债券的总额大概在300亿到400亿美元之间。如果这一估计是准确的,那么这似乎就意味着1929年长期债券以及短期债券和票据的总额约为650亿美元。沃伦教授则引用了国内税收专员办公室(Office of the Commissioner of Internal Revenue)的首席统计学家怀特(E.White)先生所给出的760.96亿美元作为1929年企业债务的权威数据。而自1929年以来企业美元债务的减少很可能不少于114.14亿美元或15%。

1919年,企业债券——无论是新发行的还是以发新债偿旧债的形式发行的在所有证券发行中所占的比重仅为23.1%。1920年这一比重提高到了41.6%,到1921年则提高到了79.1%,此时工业正处于继1920年的经济崩溃而出现的萧条的谷底。长期债券所占的比例持续下降,这种状况一直持续到1926年和1927年,这两年开始呈现出微幅的提高,分别为66.9%和68.7%。1928年,股票市场牛市当道,长期债券所占的比例突然暴跌至45.8%,而普通股所占的比例则从10.5%蹿升至30.2%。1929年,债券所占的比例降至25.3%,而普通股所占的比例则飙升至53.9%。1930年,即大崩溃发生后的第一年,上述趋势开始反转,长期债券所占比例升至56.7%,而普通股所占比例降为22.3%;而到了1931年,它们所占的比例分别为68.7%和8.2%。

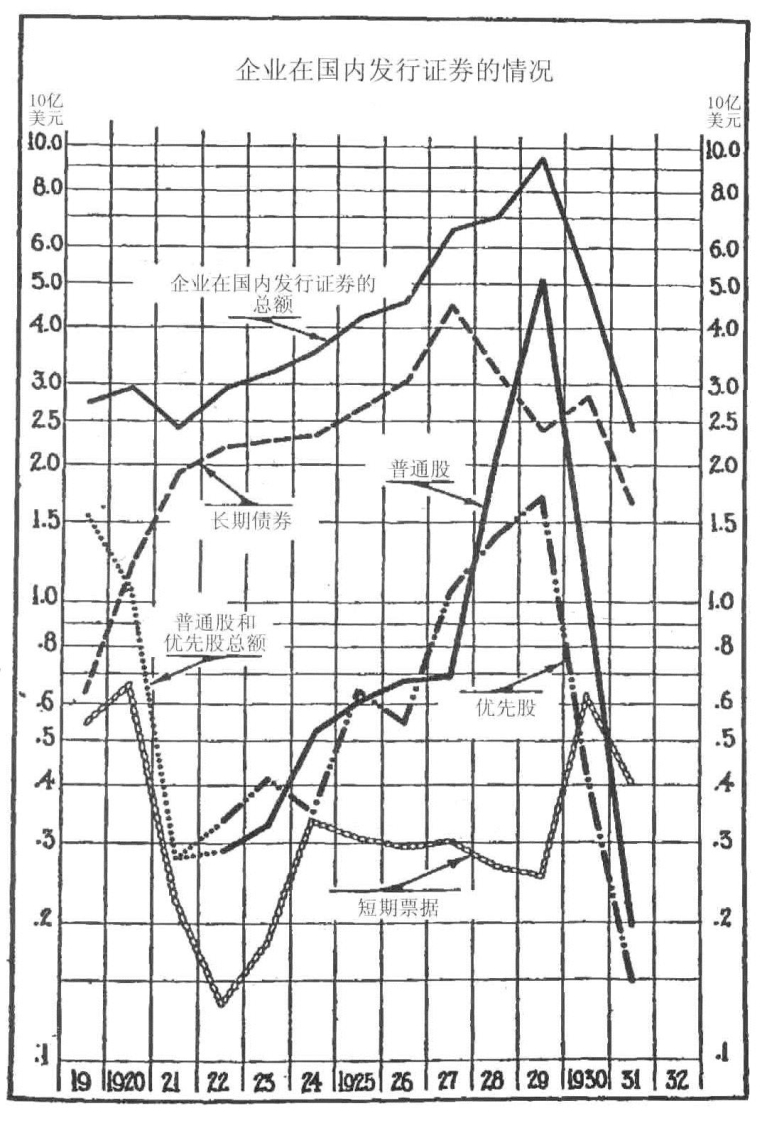

普通股所占比例的下降和长短期债券及票据所占比例的提高在1932年依旧持续着,这一点可以通过对1931年1月和2月与1932年1月和2月证券发行情况的对比而看出(见图7、表7和表8)。

表7 1919—1931年企业在国内的证券发行情况(百万美元)

(续表)

根据Commercial and Financial Chronicle所发布的统计数据编制而成。

表8 企业在国内的证券发行情况(1931年和1932年的1月与1931年和1932年的2月)

图7 企业在国内发行证券的情况