互联网游戏市场

互联网游戏也称互联网游戏出版物,是利用TCP/IP协议,以互联网为依托,可以多人同时参与的游戏项目。互联网游戏必须连接到互联网才能玩,而单机状态则不能玩,通常需要下载、安装游戏软件客户端。

本报告所定义的互联网游戏出版市场有两种衡量尺度:互联网游戏用户数和互联网游戏出版市场实际销售收入。互联网游戏用户数是指互不重叠的、在一年中每月至少玩一次游戏的用户总数量。互联网游戏出版市场实际销售收入是以货币衡量的所有付费用户每年玩游戏的直接花费的总和。这里的直接花费是指购买游戏软件、包月卡、点卡等直接花费,不包括游戏用户的上网费用、电话费用、购买相关软件和资料的费用。

(1)互联网游戏用户数发展趋势

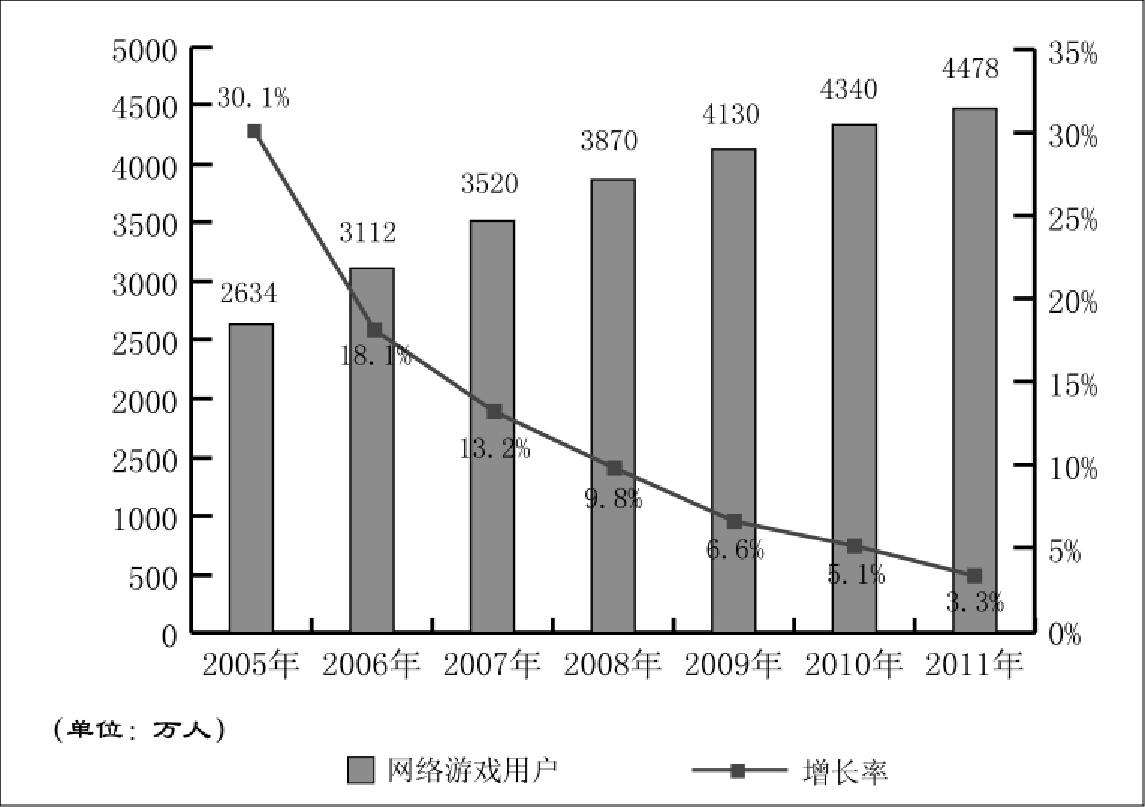

中国互联网游戏用户数在2005年底达到2634万,比2004年增长了30.1%。中国互联网游戏用户数在2006年达到3112万,比2005年增加18.1%。预计2011年中国互联网游戏用户数将达到4478万,互联网游戏用户数从2006年到2011年的5年复合增长率为7.5%,比互联网用户数增长率高。

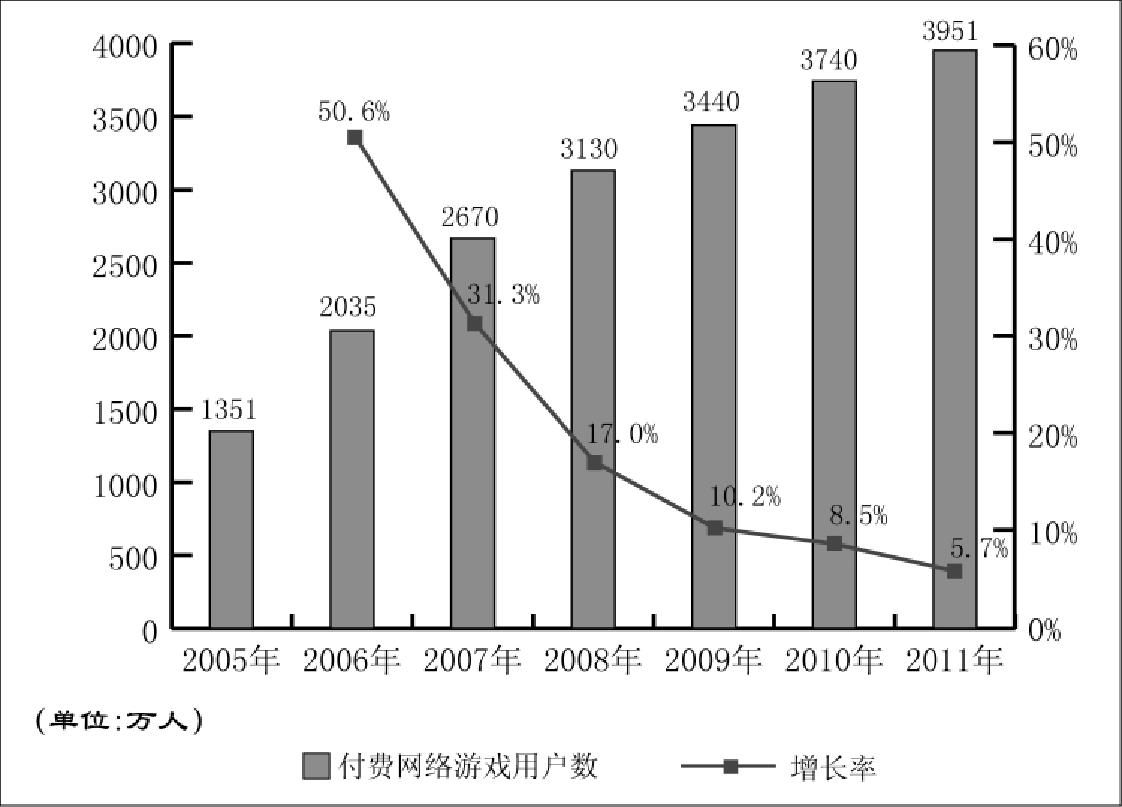

付费互联网游戏用户数2005年达到1351万,2006年达到2035万,预计2011年付费互联网游戏用户数将达到3951万,2006年到2011年付费互联网游戏用户数的5年复合增长率为14.2%,比总的互联网游戏用户数增长率快。

图1:中国互联网游戏用户数

图2:中国付费互联网游戏用户数

互联网游戏用户数及付费互联网游戏用户数的年增长率开始逐年下降,其原因包括:用户基数逐年增大;用户年龄段仍集中在16~30岁间,16岁以下及30岁以上增长相对平缓。

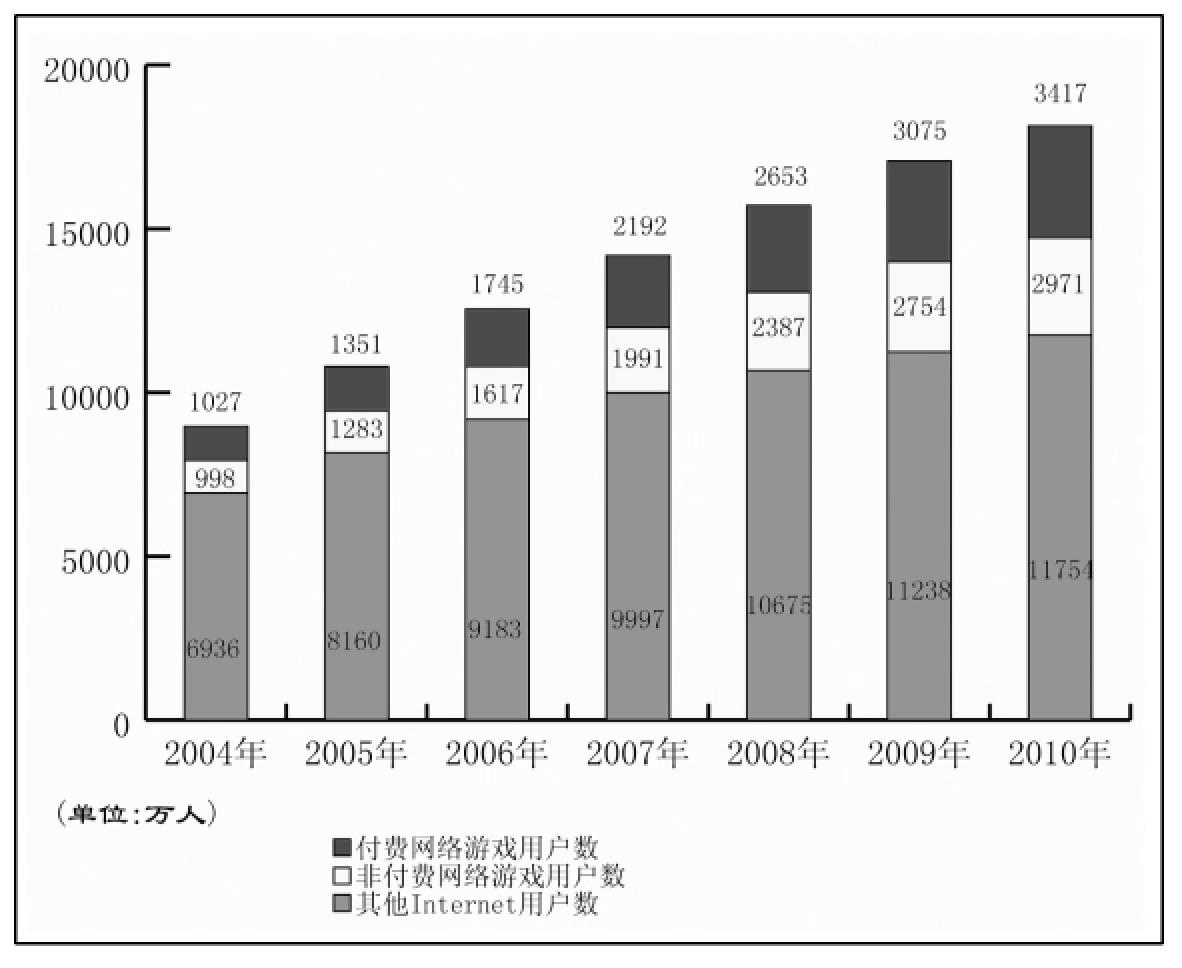

图3:中国Internet用户的构成

(2)互联网游戏市场实际销售收入[1]规模和预测

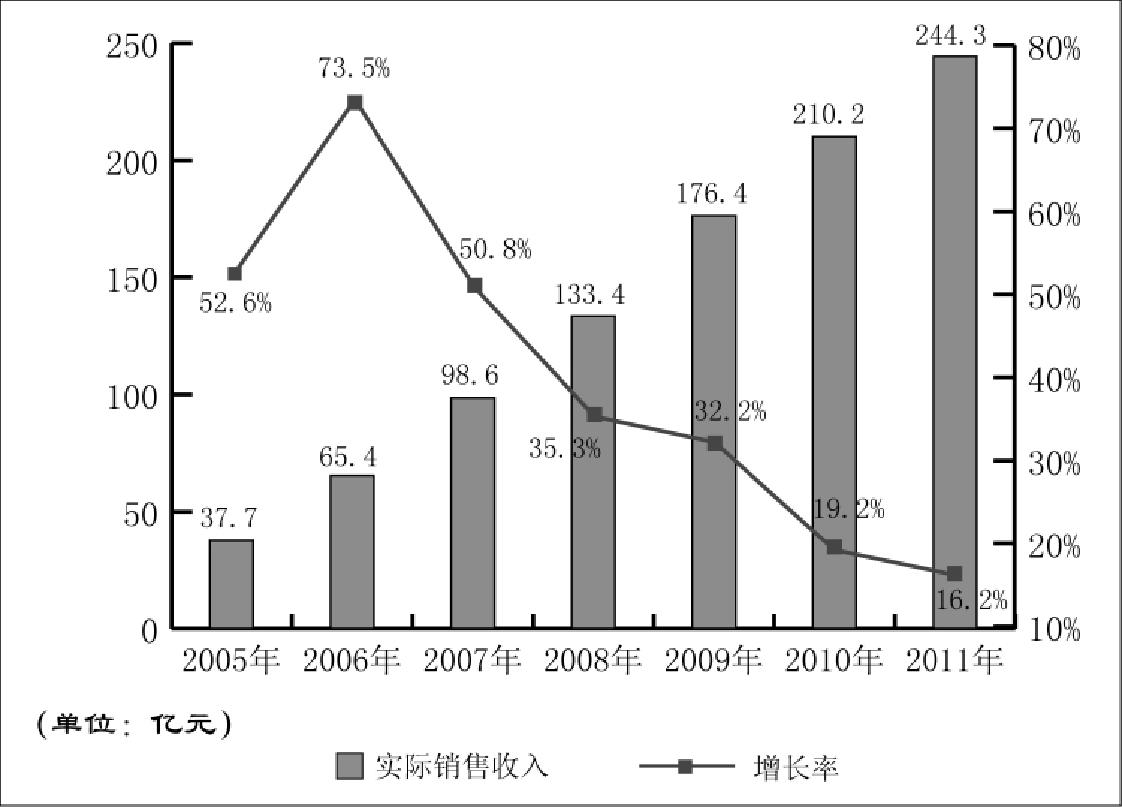

2005年中国互联网游戏市场实际销售收入为37.7亿元,比2004年增长52.6%;2006年中国互联网游戏市场规模为65.4亿元,比2005年增长73.5%。预计2011年中国互联网游戏出版市场销售收入将达到244.3亿元,2006年到2011年的5年复合增长率为30.2%。

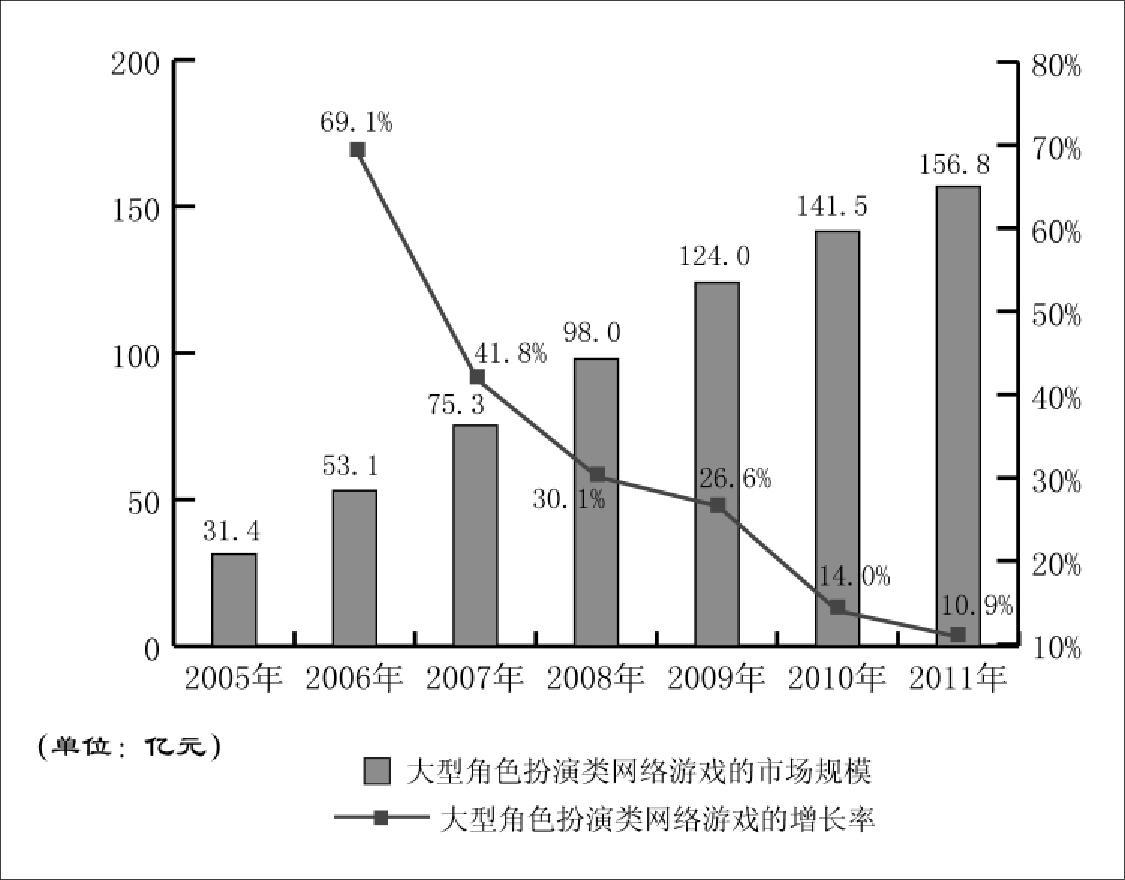

(3)大型角色扮演类互联网游戏市场分析

2005年大型角色扮演类互联网游戏市场的实际销售收入为31.4亿元,2006年上涨到53.1亿元,比2005年增长69.1%。预计2011年的实际销售收入能达到156.8亿元,2006年到2011年的5年复合增长率为24.2%。

2006年大型角色扮演类互联网游戏市场的增长主要得益于主流厂商的几款经典的大型角色扮演类互联网游戏的增长,如:盛大的传奇系列、网易的西游系列、九城的《魔兽世界》、上海征途公司的《征途》和金山的大型角色扮演类互联网游戏产品。由于大型角色扮演类互联网游戏更具有类似电影大片的特点,所以在预测期内,大型角色扮演类互联网游戏占据了主流市场。但是,由于休闲游戏的快速发展,大型角色扮演类互联网游戏的市场受到了一定程度的挤压,下降较快。

图4:中国互联网游戏出版市场实际销售收入

(4)休闲游戏市场分析

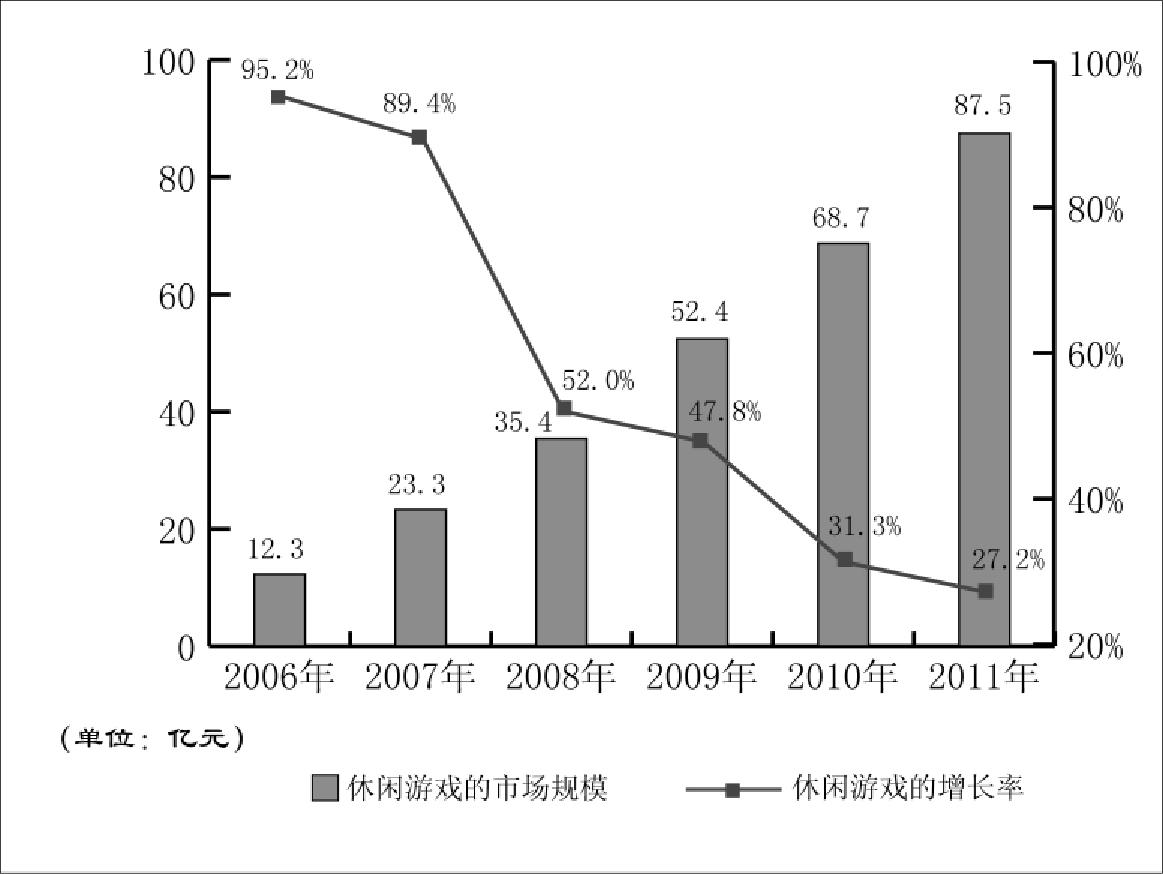

随着MMORPG在国内数年的迅猛发展,在带来丰厚经济利润的同时,国内各大运营商也敏锐得意识到,用户的需求正在改变,用户已经渐渐不能从MMORPG所带来的游戏乐趣中满足,在长时间的MMORPG练功升级之外,他们产生了新的娱乐需求,需要的是更多元化的娱乐元素。于是,游戏厂商们瞄准休闲网游市场这块大蛋糕。2004年,整个市场规模已经达到了4.1亿元,比2003年增长了35.6%;2004年的休闲游戏平台用户数为6870万人,比2003年增加了36%,休闲网游商机正在蓬勃展现。2005年久游运营了《劲乐团》《劲舞团》等新型的音乐游戏,由于市场上无同质化产品,两款游戏在韩国的运营与开发度相对成熟,内容又新奇时尚贴近青少年的心理娱乐需求,很快便取得了喜人的成绩。

2006年,休闲游戏市场的实际销售收入为12.3亿元,比2005年增长了近一倍,主要是因为腾讯和久游网等以休闲游戏为主的运营商的崛起,为整个休闲游戏市场作出较大贡献。预计2011年的实际销售收入能达到87.5亿元。在预测期内,休闲游戏的增长较快,整体呈快速稳步增长的态势。

图5:大型角色扮演类互联网游戏的市场规模

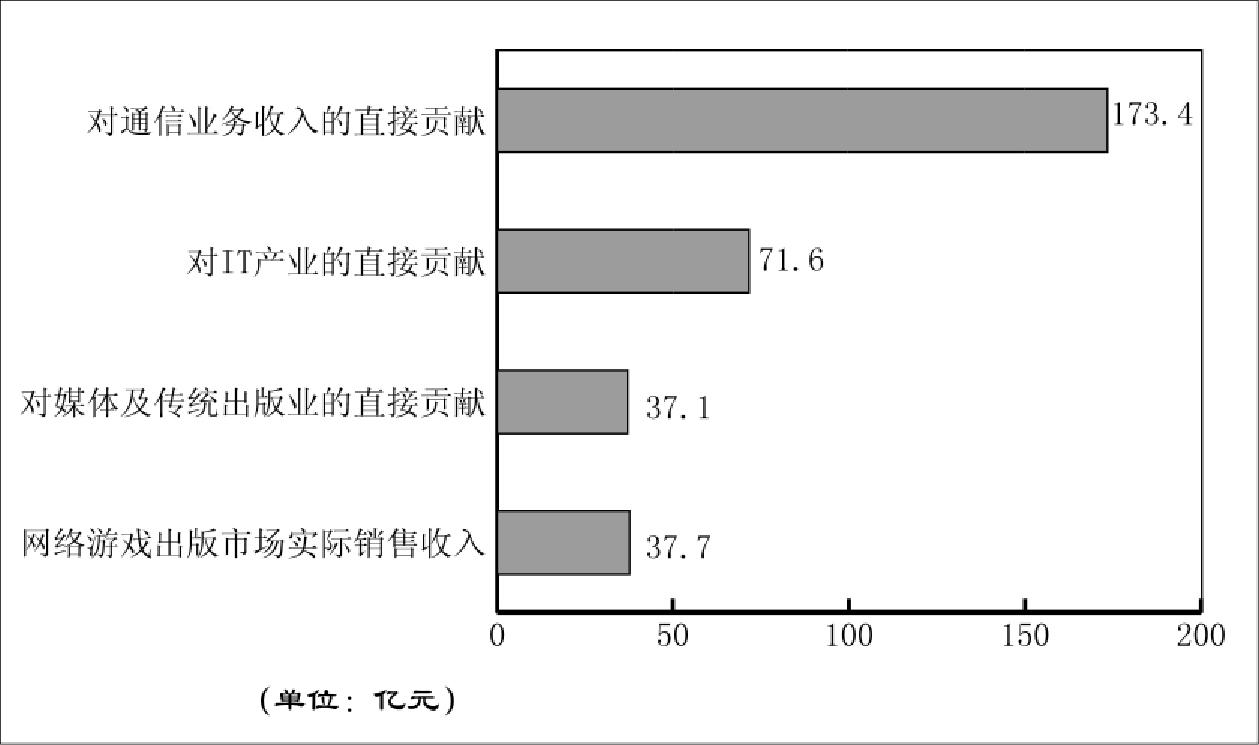

(5)互联网游戏对相关行业的影响和贡献分析

互联网游戏的发展,为周边产业提供了新的市场,带动了周边产业的发展,如:电信业(固话业务运营商及移动运营商)、信息产业(硬件、软件、电信ISP供应商)、商业(渠道销售商)、传媒业(广告业、报业、电视业、网络媒体)、出版业、制造业(饰物及玩具生产商)、展览业(E3、GAMESHOW)等。

根据研究,2005年中国互联网游戏市场实际销售收入达到37.7亿元,比2004年增长52.6%。电信业务由此产生的直接收入则达173.4亿元,此收入是互联网游戏市场实际销售收入的4.6倍;IT行业由此产生的直接收入在2005年达71.6亿元,是互联网游戏市场实际销售收入的1.9倍,IT产业收入的主要来源是PC、互联网游戏服务器、网络及存储产品、软件及服务等;出版和媒体行业(主要是相关的杂志和书籍)由此产生的直接收入在2005年达到37.1亿元,这里还不包括游戏广告的相关收入,此收入为互联网游戏市场实际销售收入的2倍。

图6:休闲游戏的市场规模

图7:2005年中国互联网游戏对相关行业的影响和贡献

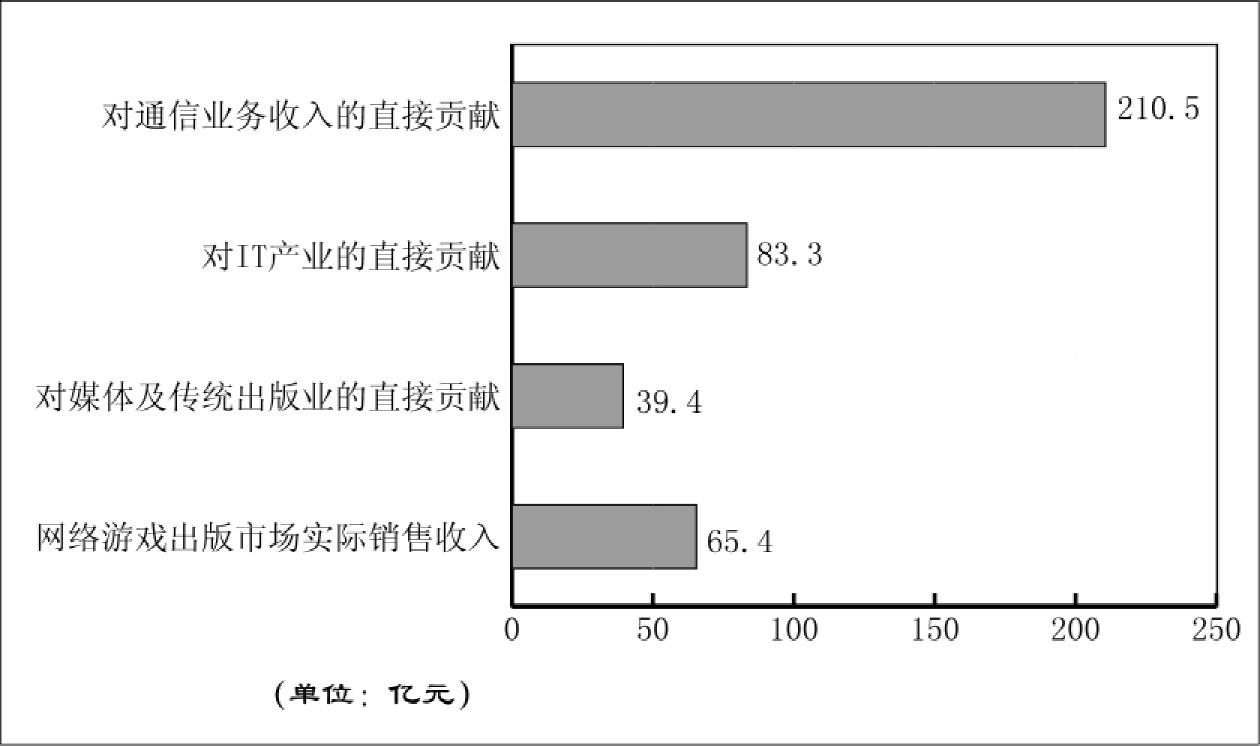

2006年中国互联网游戏市场规模达到65.4亿元,比2005年增长73.5%。电信业务由此产生的直接收入则达210.5亿元,比2005年增长21.4%,此收入是互联网游戏市场规模的3.2倍;IT行业由此产生的直接收入在2006年将达83.3亿元,比2005年增长16.3%,是互联网游戏市场规模的1.4倍,IT产业收入的主要来源是PC、互联网游戏服务器、网络及存储产品、软件及服务等;出版和媒体行业(主要是相关的杂志和书籍)由此产生的直接收入在2006年达到39.4亿元,比2005年增长6.2%,这里还不包括游戏广告的相关收入,此收入为互联网游戏市场规模的0.6倍。

图8:2006年中国互联网游戏对相关行业的影响和贡献

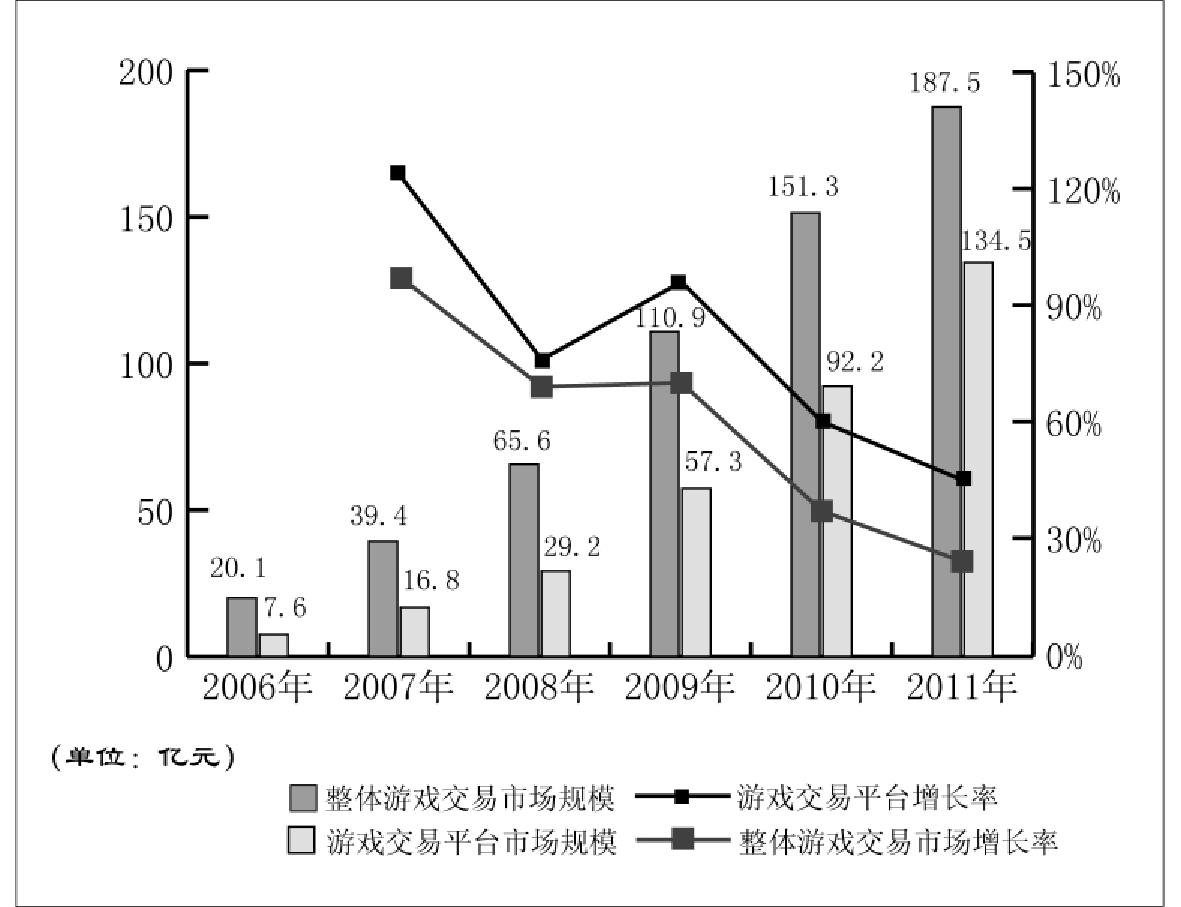

互联网游戏的发展对激活游戏交易平台市场也产生了很大的影响。2006年互联网游戏交易市场的整体市场规模为20.1亿元,其中游戏交易平台的市场规模为7.6亿元,占整体虚拟物品交易市场的37.8%。预计2011年互联网游戏整体交易市场规模为187.5亿元,其中交易平台的市场规模为134.5亿元,占71.7%。整体互联网游戏交易市场2006年到2011年的5年复合增长率达到56.3%,其中交易平台的2006年到2011年的5年复合增长率达到77.7%。

图9:互联网游戏交易平台市场规模