小 结

1. 由B-S公式可知,只要知道目前股价及期权的执行价格、期满日、股价报酬的波动及无风险利率等,就可以根据B-S公式求出看涨期权看跌期权价值。

2.B-S看涨期权公式如下:

C=S·N(d1)-K(1+r)-TN(d2)

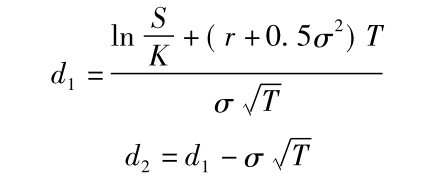

其中:

3.B-S公式中的N(d1)一般称为对冲比率或对冲率,或delta,即N(d1)= ,此一比率表示看涨期权对股价波动的比率,也就是股价上涨1元,看涨期权上涨的大小;或股价下跌1元,看涨期权下跌的大小。

,此一比率表示看涨期权对股价波动的比率,也就是股价上涨1元,看涨期权上涨的大小;或股价下跌1元,看涨期权下跌的大小。

4. N(d1)不是固定的,会随着股价的上涨而上升,随着股价下跌而下降,因此认购权证的发行交易可能对股价有助涨助跌的特性。

5.N(d1)介于0和1之间,亦即0≤N(d1)≤1。因为N(d1)为一累积概率,所以累积概率最低为0,最高为1,也就是股价上涨1元,看涨期权最低上涨0元,最高上涨1元。

6.当股价相对于执行价格很高时,N(d1)及N(d2)会逼近1,此时看涨期权公式变为C=S-K(1+r)-T,此时当股价上升1元时,看涨期权价值也会上涨1元。

7. N(d2)代表股价在期满日时会大于执行价格的概率。

8. S·N(d1)可视为是预期收益的现值,K(1+r)-TN(d2)表示预期将支付的金额的现值,即预期成本现值。因此,预期收益现值SN(d1)减去预期成本现值K(1+r)-T N(d2)便是看涨期权预期价值的现值,即看涨期权目前的理论价值。

9. B-S公式告诉我们,看涨期权其实可以藉由买入N(d1)股的股票,然后卖出K(1+r)-TN(d2)的债券来复制。

10. 看跌期权公式可以由看跌看涨期权平价关系及看涨期权公式推导而得:

P=S[N(d1)-1]-K(1+r)-T[N(d2)-1]

11.看跌期权的对冲比率为N(d1) -1,为负值,表示当股价上涨时,看跌期权价值会下降; 反之,当股价下跌时,看跌期权价值会上升。

12. B-S公式中,股价波动率的算法一般是采用过去3个月、6个月或1年股价的报酬,或与期权到期期限相同天数的过去历史股价,求其报酬的标准差,得到日报酬标准差,再乘以 ,而得到年标准差,又称为历史波动率。

,而得到年标准差,又称为历史波动率。

13. 隐含标准差是由看涨期权市价代入B-S公式反求出的股价波动率估算。隐含波动率代表投资大众对未来股价波动率的预期。这种方法是假设市场上所交易期权的价格是完全依照B-S公式计算出来的,因此将价格代入公式,便可反向算出隐含的股价波动率。

14. 笑状波幅是指看涨期权价内的隐含波动率大于平价的隐含波动率,再大于价外的隐含波动率的现象; 反之,看跌期权的价外则大于平价,平价大于价内。

15. 波动率指数(Volatility Index)是由CBOE根据S&P 500指数期权的市价编制成代表市场波动率的一个单一指标。