小 结

1. 远期契约(forward contract)是一种合约,双方当事人约定在未来的某一特定日期,以某一约定的价格,由买方向卖方买入某一数量的目标资产。

2. 在远期契约中,未来交割资产所支付的约定价格称为远期价格(forward price)。

3. 远期利率协议(forward rate agreement,FRA)是一种利率合约,由买卖双方协议在未来的一定时间后,根据名义本金为计算基础,在到期时,依约定利率与实际市场利率的差额,由一方支付给另一方的差额。

4. 长期利率可视为两个短期利率的简单平均。

5. 由不同到期期限的利率水平,亦即殖利率曲线,可以求出不同到期期限FRA的契约利率。

6. 远期外汇(foreign exchange forward)指外汇买卖的双方约定在未来某个日期,以约定的汇率,交割某一约定的外币。

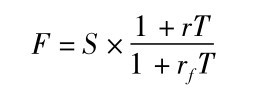

7. 远期外汇的汇率等于即期汇率乘以两国的利率加上1的比值,其公式如下:

8. 理论上,一个国家的利率较低时,此国的远期汇率会有贴水的现象; 反之,一个国家的利率相对于其他国家较高时,会有升水的情形。

9. 无本金交割远期外汇(non-delivery forward,NDF)是指交易双方在未来特定期满日时,以原先约定的远期汇率与期满日的即期汇率比较,以结算其差额,而不需要交割本金(美元和人民币)的一种远期外汇合约。

10. 期货(futures)是一种标准化合约,买方和卖方约定在未来一定日期(期满日),依一定价格买入或卖出某数量的某种目标商品,或于期满日结算价差,因此期货可以说是一种标准化的远期契约。

11. 由于远期交易碰到违约风险及流动性风险的问题。因此,期货契约应运而生。

12. 期货契约依目标资产的不同大约可分为两类; 一类为商品期货(commodity futures),另一类为金融期货(finance futures)。商品期货依目标产品又可分为三大类:即农产品期货、金属期货、能源期货。

13. 金融期货可分为三大类: 第一类为外汇期货(currency futures); 第二类为利率期货(interest rate futures); 第三类为股价指数期货(stock index futures)。

14. 期货和远期契约的差异,包括期货是每日结算、保证金制度、结算所等。此外,远期契约是在场外市场交易; 而期货是在公开交易所交易。

15. 期货与期权不同在于: 期权买方当不利于本身时,可放弃其权利而不履行合约; 但是期货买卖双方均有义务履约。期权买方支付给卖方权利金; 而期货的买卖双方彼此并没有权利金的支付。期权买方损失有限,获利可能很大。期权可以在期满日前提前履约换取目标资产; 而期货一般不能提前执行其交付资产的权利。

16. 期货市场提供对冲、价格发现、降低交易成本、增加流动性、投机与套利的功能。

17. 原始保证金(initial margin)指期货契约买卖双方于买卖期货时均必须支付某一比例金额予期货经纪商,通常是契约价值的5%~15%,额度会随着期货的种类或交易所而有不同。

18. 维持保证金(maintenance margin): 当原始保证金的价值或保证金的部位,因市场价格上涨或下跌而减少时,若减少到低于某个特定数额,经纪商会要求客户补缴保证金,以防止客户违约。

19. 整户风险保证金系统(Standard Portfolio Analysis of Risk,SPAN),即证券组合的风险分析。此系统系以投资者所有期货及期权所形成的证券组合为对象,而非只针对每一项部位收取保证金。

20. 正价差是指期货价格大于现货价格的情形。

21. 逆价差是指期货价格小于现货价格的情形。