习 题

1. 何谓远期契约?

2. 何谓FRA? 有何功能?

3. 何谓隐含远期利率? 如果已知1年到期利率水平为6%,2年利率水平为7%,那么隐含1年后1年期利率为多少?

4. 何谓远期外汇? 有何功能?

5. 何谓利率平价理论?

6. 假设今天人民币兑美元汇率为6.5∶ 1,人民币1年期利率水平假设为4%,美元1年期利率水平为1%,那么一个6个月的远期美元外汇的理论价格为多少?

7. 何谓换汇点? 何谓远期外汇贴水? 何谓升水?

8. 何谓NDF? 与DF有何异同?

9. 日元的利率很低,接近于0,根据利率平价理论,那么远期日元兑美元的汇率应该升水或贴水(远期汇率应高于或低于即期汇率)? 你可以上网查询,验证你的答案。

10. 何谓期货?

11. 期货依目标资产的不同,大约可分成哪两类? 各类又细分成哪几类?

12. 期货契约和远期契约有何相同及相异之处?

13. 期货契约和期权契约有何相同及相异之处?

14. 何谓期货的价格发现功能?

15. 请到某一期货交易所查询其期货商品的各项保证金。

16. 何谓SPAN? 有何功能?

17. 何谓正价差? 何谓逆价差?

[1] 外汇市场上还有一种所谓的换汇交易(foreign exchange swap,FX Swap),是指同时买入及卖出同样的货币,但是交割日期不同的外汇交易。譬如今天买入100万美元,然后同时约定在3个月后再卖出100万美元。换汇交易将在第十三章第三节货币互换中再加以讨论。

[2] 公式8-3也可写成F=S[1+(r-rf)T]或F=Se(r-rf)T。

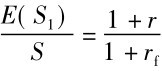

[3] 利率平价理论可分为两种: 一种称为抛补利率平价理论(covered interest rate parity),另一种则为无抛补利率平价理论(uncovered interest rate parity)。我们在例子中所使用的为抛补利率平价理论,因为公式中四个变量都为已知。所谓的无抛补利率平价理论是指即期汇率与预期未来的汇率与利差间之关系,其公式为 ,其中E(ST)为预期未来T时点的即期汇率,变数中的E(ST)为未知。

,其中E(ST)为预期未来T时点的即期汇率,变数中的E(ST)为未知。

[4] LIBOR: London Interbank Offered Rate,指伦敦银行间的美元拆款利率,为短期美元利率指标。

[5] 有些教科书将1年后1年期的利率写成1R2,为便于解释,在此以1R1代替。

[6] 台指期货1点等于200元; 小型台指期货1点等于50元。

[7] 关于基差、正价差及逆价差将在本书第九章“期货的定价”做介绍; 此外,还有一些专有名词将在介绍正文时,分别于后续章节再做介绍。