小 结

2025年09月26日

小 结

![σ2=2T∑iΔKiK2ie RTQ(Ki)-1TF^K0-[ 1]2](https://www.daowen.com/attached/book/image/202721005/73a9b62e-4278-406c-900a-e7380dc48a4e.jpg)

1. 历史波动率的估算包括: 简单加权移动平均法、指数加权移动平均法、利用每日最高最低的股价来估算、加入每日开盘收盘价格估算法、广义自回归条件异方差法。

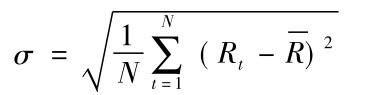

2. 简单加权移动平均法是把每一天股价的变动权数看成一样。其公式如下:

3. 指数加权移动平均法是越靠近的日期其权数也应越大。其公式如下:

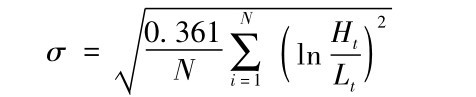

4. 利用每日最高最低的股价来估算:

5. 加入每日开盘收盘价格估算法:

6. 广义自回归条件异方差(GARCH)的概念是,明天的波动率和今天的波动率及今天股价的涨跌有关。其公式如下:

7. 二分法求隐含波动率的步骤是,先猜一个高一个低的σ,而后求取平均σ,再代入求出BS值,重复以上步骤一直到所求出的BS值很接近市价。

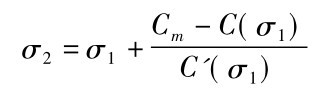

8. 牛顿拉弗森法是利用切线斜率方法来逼近期权的市价。其公式如下:

9. 以前期权市场大都以平价的隐含波动率为波动率主要指标,目前则加入波动率指数VIX作为未来指数波动率的另一重要指标。

10. CBOE旧制波动率指数,是采用8个平价附近期权的隐含波动率计算而得。

11. 2003年后新制VIX,则是采用市场上近月及次近月所有S&P 500价外的看涨期权及看跌期权的市价,经由另一套公式计算而得。

12. 新制VIX计算公式为:

13. 波动率指数一般与股价的走势呈反向的关系。

14. 笑状波幅的特性是: 股票期权,执行价格越低,隐含波动率越大; 原油及农产品期权,履约价越高,隐含波动率越大; 外汇期权,平价的隐含波动率最小,价外和价内较大。

15. 波幅期限结构是指到期期限越长的期权,它的隐含波动率越高。

16. 隐含波幅矩阵是将不同执行价格跟不同期满日的ISD,编制成一个矩阵形状,成为隐含波幅矩阵。