小 结

1. 流动性风险可分为资产流动性风险及资金流动性风险。

2. 资产流动性风险指市场交易量不足,无法以某一市价冲销某一部位而导致损失。

3. 资金流动性风险指现金准备不足,面对保证金追缴无法履行义务,被迫提前清算而造成损失的风险。

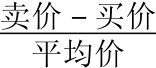

4.流动性风险值(Liquidity VAR)可估算为: S×V,其中V为部位价值,S为买卖价差率,S=

S×V,其中V为部位价值,S为买卖价差率,S= ×100%。

×100%。

5. 信用风险(credit risk)是指交易对手无法履行交易合约的义务,而导致损失的风险,又称违约风险。

6. 信用风险可归因于三个因子: 违约概率、信用的曝险金额及回复率。

7. 信用风险(credit VAR)是指债券等信用商品因债券违约或降级在某一信赖水平下的最大可能损失。

8. 压力测试(stress test)是探讨在异常事件的冲击时风险值的大小。

9. 敏感度分析(sensitivity analysis)是用来检验个别变量对VAR的影响大小程度。

10. 压力测试系针对影响本身部位VAR比较大的变量的巨大改变,做假设性的分析并求出VAR值,就是所谓的情境分析。情境分析一般可以分为历史情境分析及虚拟情境分析。

11. 历史情境分析(historical scenario analysis)是讨论假如在某历史事件重演时,对VAR的影响。

12. 虚拟情境分析,是自行给予既定的参数下,计算出对VAR的影响。

13. 回溯测试(back-testing)是用来验证VAR模型正确性的一种统计分析方法。

14. VAR实际上的应用,包括部位限制、绩效评估、资产配置及保证金大小的计算等。

15. 风险调整后的报酬(Risk-Adjusted Performance Measurement,RAPM),指报酬除以风险值,也就是平均每1单位的VAR的获利情形:RAPM= 。

。