股价指数期货造成的灾难

一、1987年全球股票大崩盘

1987年10月19日星期一,美国道琼斯工业指数(DJIA)从2246点下跌到1738点,大跌508点,大约22.7%; S&P 500股价指数也下跌58点,大约20.4%(如图11-2); 而12月份的S&P 500股价指数期货的价格更大跌29%,这就是所谓的黑色星期一(Black Monday)。不只是美国,全世界几乎每个股票市场的股价也都重挫,包括英国下跌10.84%、法国下跌9.64%、日本下跌14.9%; 中国香港虽然在星期二、三、四、五停止交易4天,但也在星期一开盘时,大跌33%; 而中国台湾地区的加权股价指数,在10月20日虽然由于涨跌幅的限制,只下跌4.7%,但是到了10月30日,累计跌幅也达25%[2]。

对于何种原因造成全球股市大崩盘,有人认为股票已经涨过头了,股价的重挫无可避免; 有人认为是市场反应过度所致; 有人则认为是买卖数量不均衡所致; 也有人认为是市场参与者的信息差异以及流动性不足所造成的。但是大部分人认为,股价指数期货是崩盘的大元凶。Brady报告(Brady Report)则认为,过高的贸易赤字对公司合并课税等是导火线,而法人投资机构利用程序交易,大做指数套利,或证券组合保险更是火上加油[3]。

表11-1为全球主要股市1987年10月份股价指数下跌情形,其中以香港下跌45.8%最大,其次为新加坡的42.2%、澳洲的41.8%、马来西亚的39.8%及墨西哥的35%,下跌最大的前四名均在亚洲。中国台湾地区在1987年10月19日的加权股价指数为3665.93点,10月20日为3492.94点,到了10月30日为2722.32点,总共约下跌了25%。

表11-1 全球主要股市1987年10月份股价指数下跌情形

数据来源: 本书作者整理自Barro等人所著的Black Monday and the Future of Financial Market(Dow Jones-Irwin Inc. 1989年出版)

二、程序交易

所谓的程序交易(program trading)是利用计算机程序下单,同时从事买卖许多种股票的交易方式,以达到快速买卖股票的目的。根据NYSE的定义,程序交易是单一买单同时买入至少15支不同的股票,或单一卖单同时卖出15支不同的股票。程序交易主要用来作为指数套利或证券组合保险之用。程序交易常被认为是造成股价大幅波动的原因,是导致1987年股票大崩盘的一个祸首,因此有一些股票经纪商及交易所纷纷采取某些限制措施来规范程序交易,譬如纽约股票交易所便曾规定,当道琼斯股价指数在1天内上升或下降超过某一点数(譬如200点)时,即禁止使用程序交易。

三、断电机制

断电机制是由于1987年全球股票大崩盘造成股价指数现货和期货双双重挫且价格背离,而由一些交易所拟订的办法。断电机制(circuit breakers)是指当股价指数和指数期货的价格下跌超过某一个范围(譬如200点或300点),交易便暂停(譬如30分钟),然后再重新交易。其目的是要冷却一窝蜂的卖盘,使股票现货和期货的价格关系更加紧密。

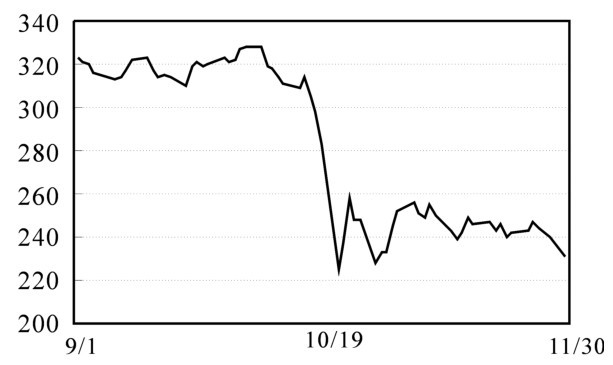

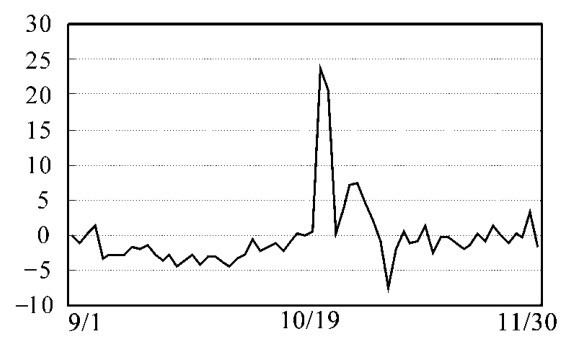

图11-1为股票大崩盘前后S&P 500股价指数走势图; 图11-2为S&P 500股价指数现货和12月到期的股价指数期货价格之差(基差)走势图。由图11-2可以看出,在10月19日黑色星期一以前,股价指数期货的价格大于现货价格; 但是,星期一以后约有2周,期货的价格远低于现货的价格,也就是在崩盘的一两个星期之内,期货的价格违反了持有成本理论,使得现货和期货的价格大大背离。此时套利的机制薄弱,加上流动性不足等因素,使得期货价格,远低于理论价格,而无法恢复。[4]

-1 1987年股票大崩盘前后,S&P 500股价指数走势图

1-2 S&P 500指数现货与12月份指数期货基差图

四、股价指数期货与巴林事件

巴林银行(Barings Bank)是英国历史最悠久的银行,是由来自荷兰的巴林家族,于1762年在英国成立。然而在1995年2月27日,却因尼克·李森(Nick Leeson)操作日经股价指数期货亏损了将近14亿美元而宣告倒闭,在1995年3月5日由荷兰的荷兴银行买下。

李森是新加坡巴林子公司的交易员,他的任务是操作指数套利交易,即买进相对低估的日经指数期货、卖出日经现货股票,或相反地买进相对低估的日经现货股票、卖出日经指数期货。另外,也在SIMEX及大阪一买一卖日经指数期货做价差交易,基本上风险是非常低的。但是后来李森野心愈来愈大,只做单边的投机交易。1995年,李森看涨日本的股票,所以大量买进日经225股价指数期货,做单边的投机交易,又利用卖出股价指数期货看涨期权及看跌期权所获得的资金,大量购买股价指数期货。

1995年1月17日,由于阪神大地震的结果,日本股价大跌,李森为了弥补损失,又大量加码,继续大量买进日经225指数期货,希望能影响现货行情。数据显示,在1月17日阪神大地震后一个星期,李森大量拥有的日经225指数期货长头寸高达17000手,以每手指数乘以1000日元来算,便高达将近3000亿日元头寸。但是,日经225股价指数在地震后却连连下挫,又使李森的损失更加扩大,终于在2月27日事件爆发,最后使得巴林银行损失约14亿美元,终至倒闭。