第二节 对冲策略

我们在前面提到,期货契约产生的最初目的是作为对冲的用途。期货对冲是指目前拥有现货头寸,或者是预期未来将拥有现货头寸,而进入期货市场,买卖期货契约,来规避现货头寸价格变动的风险。譬如说,基金经理人拥有股票现货头寸,可以在期货市场卖出指数期货,以规避现货股票价格下跌的风险。又譬如,进口商预计3个月以后有1000万美元的支出,为了规避3个月以后美元兑人民币的升值,即人民币贬值的风险,可以预先购买美元的远期外汇或者是美元的期货来做对冲。第一个例子是对冲者已经有现货头寸; 第二个例子是对冲者预期未来会拥有美元头寸。期货的对冲策略一般可分为空头对冲(bear hedge)、多头对冲(bull hedge)及交叉对冲(cross hedge)三种,现分别说明如下:

一、空头对冲

所谓空头对冲又称为卖出对冲(short hedge),是指由于在现货市场持有现货商品,而担心将来因价格下跌而遭受损失,所以在期货市场卖出期货(sell futures),而由期货的收益来规避因为现货价格下跌的风险。由于现货和期货的价格有高度的相关性,所以对冲者在期货市场卖出期货,如果现货价格真的下跌,对冲者虽然在现货市场遭受损失,但因为在期货市场是卖出期货,所以可以从期货市场获利,因而损益两相抵消,对冲者可达到对冲的目的。譬如前面提过,基金经理人拥有现货股票且卖空指数期货的例子,便是空头对冲。此外,空头对冲也可能因为未来会有现货的多头头寸,却担心未来现货会下跌,而预先卖出期货。譬如某出口商,预期6个月后会有1000万美元的收入,但是担心半年后美元会贬值,使可兑换的人民币收入减少,因此可以预先卖出美元期货来规避美元下跌的风险,就是空头对冲的例子,以下将举一例说明。

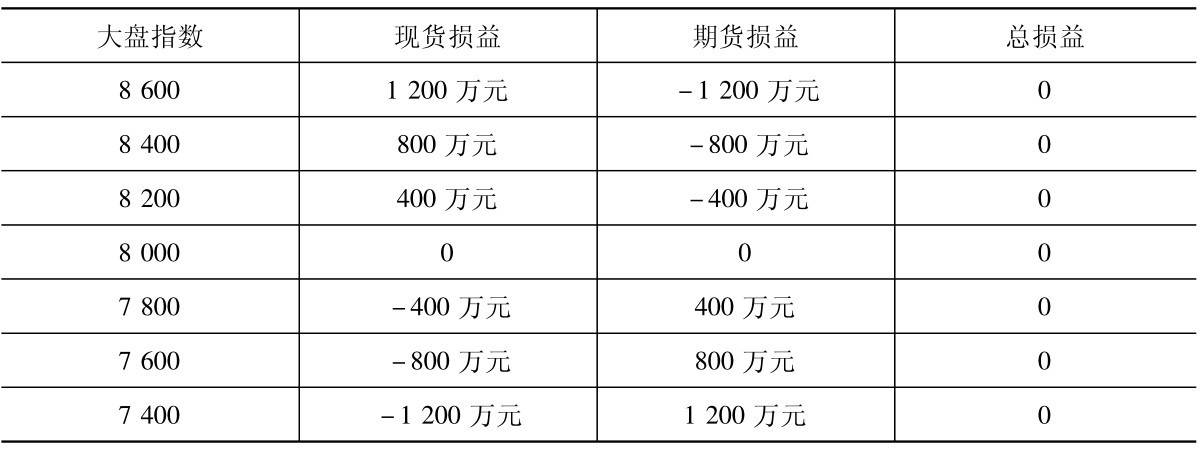

【例题1】 假设某基金经理拥有和台股同样走势的现货头寸1.6亿元新台币,由于担心台股大盘可能下跌,因此卖空100手台股指数期货。过了1星期后,假设台股指数从8000点下跌到7600点,请计算此空头对冲证券组合的损益。(台指期货每点为200元,假设目前期货价格也是8000点)

解: 当台股指数从8000点下跌到7600点时,一共下跌了400点,即5%。因此,现货的损失为1.6亿元×5%=800万元。卖出台股指数期货每手获利400点×200元=8万元,因此100手获利800万元。现货损失800万元,加上期货的获利800万元,因此,整个对冲头寸的损益为0。

我们可以将例题1可能的指数涨跌、现货的损益、卖空期货的损益,以及整个对冲头寸的损益汇整成表10-1。由表10-1可以看出,当指数下跌时,现货有损失,但是期货却有收益,彼此抵消,因此总损益为0。反之,当指数上涨时,现货有获利,但是卖空的期货有损失,因此总损益亦为0。因此,空头对冲可以规避指数下跌的风险。反之,也牺牲了指数上涨使现货获利的空间。

表10-1 空头对冲损益表

在例题1中,如果卖空的期货手数较少,譬如说不是卖空100手,而是卖空80手的话,当股价下跌到7600点时,现货损失了800万元,而卖空期货只赚得了640万元,因此整个对冲总损益是损失了160万元。反之,当股价上涨到8400点时,由于卖空期货损失了640万元,而现货获利800万元,因此整个投资损益为赚得160万元; 这种情形称为不足量对冲(underhedging)。不足量对冲一般用在预期股价有较大机会上涨时,当股价上涨的时候获利; 当然如果股价不幸下跌的时候便有损失。

与不足量对冲相反的是过量对冲(overhedging)。过量对冲是指卖出期货的量超过100手(譬如说卖出120手)。当股价下跌到7600点时,期货获利960万元,现货仍然损失800万元,因此整个对冲损益为160万元。反之,当股价上涨到8400点时,期货损失960万元,现货虽然赚了800万元,但是仍然损失160万元。过量对冲一般用在预期股价有较大机会下跌时,因此过量对冲在股价下跌时会获利,当然如果股价上涨则会有损失。

二、多头对冲

多头对冲又称为买进对冲(long hedge),由于对冲者在现货市场卖空现货或未来会买入现货头寸,但是担心如果未来现货价格上涨将有损失,因此在期货市场买进期货。譬如说某投资者看空台股,而融券放空台积电、联电等股票,但是又担心股票上涨,因此可以买入电子期货来对冲。

又譬如前述进口商的例子,预期未来将有美元的支出,又担心美元升值,而事先买入美元期货,也是多头对冲的例子。假设某进口商未来将有1000万美元的支出,此一进口商预先在市面上买进1手1000万美元的外汇期货合约,汇率为6∶ 1,不管未来人民币兑美元的走势如何。假设3个月后美元升值,人民币贬值到6.6∶ 1,此时,某进口商所要支付的成本仍是6∶ 1,也就是6000万元人民币,因此可以规避美元上涨的风险。当然,如果跟预先预期的相反,譬如说美元反而贬值,人民币兑美元的汇率变为5.5∶ 1,此时,买入美元的成本仍然是6∶ 1,因此成本就会相对地增加。由前述多头对冲,以及空头对冲可以了解,期货的对冲与期权的对冲损益是不同的。期货的对冲,不论现货走势如何,对冲头寸的价值是不变的; 而期权的对冲头寸如果现货走势有利的话,其价值还是可以增加的(读者可以参考第六章)。

动动脑

动动脑

在例题1,如果基金经理人采用买入股指看跌期权来对冲,那么对冲损益和表10-1有何不同?

三、交叉对冲

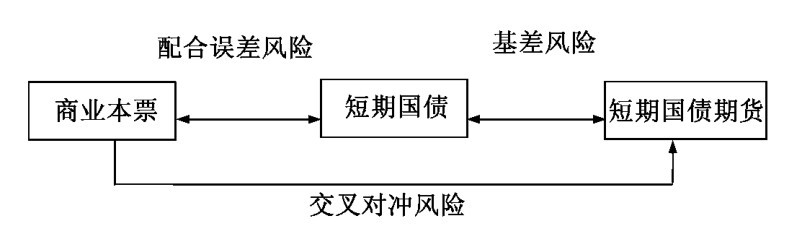

前述我们所说的空头对冲或是多头对冲,都是假设对冲的现货头寸和期货契约的目标物都是一样的。但是,如果所欲规避的目标资产并无同样的期货资产该怎么办? 一般可以采取买卖比较近似的目标资产的期货来作为对冲,这种对冲方法称为交叉对冲(cross hedging)。例如,某一厂商暴露在商业本票的利率风险,由于商业本票没有期货,所以可以利用短期国债期货契约来进行对冲。但是,这种规避商业本票利率的风险,是通过短期国债的期货来对冲,可能就会产生对冲误差风险。对冲误差风险可能来自短期国债期货与短期国债现货价格之间的差异,即基差风险; 也可能来自短期国债与商业本票之间利率走势的差异风险,即配合误差风险[1](如图10-2所示)。

交叉对冲风险=基差风险+配合误差风险=(PT-FT) +(PC-PT) (10-1)

其中: PT为短期国债现货价格,FT为短期国债期货价格,PC为商业本票现货价格。

图10-2 交叉对冲的风险: 以短期国债期货规避商业本票的风险

交叉对冲必须考虑下列两个问题: 首先要决定对冲所采用的适当期货契约。一般而言,适当的期货契约是选择和目标风险资产之间相关性最高的契约为主。譬如商业本票和短期国债的利率走势相当接近。但是,如果有时由于流动性的考虑,在没有其他产品时,还是可以采取相关性稍低的期货契约来对冲; 接着便是决定买卖期货契约的适当数量,即最适期货对冲数量,这部分将在下一节讨论。