习 题

2025年09月26日

习 题

1. 假设你在某1天买入1手沪深300期货,请求出95%、1天的VAR。

2. 何谓delta法? 何谓delta-gamma法? 为何需加入vega风险?

3. 如何求出债券的VAR? 债券买方的VAR较大,还是卖方较大?

4. 假设你以180点买入100手2月到期、执行价格为8300的台指看涨期权,其中delta=0.52,gamma=0.001。2月到期的台指期货为8280(假设台指期货每日报酬的标准偏差2%,Δσ*=5%)。

(1)以delta法求1天95%台指看涨期权部位的VAR。

(2)以delta-gamma法求1天95%台指看涨期权部位的VAR。

(3)假设你以200点卖出100手同条件台指看跌期权,请以delta法及delta+gamma法求此台指看跌期权1天95%的VAR。

5. 承上题如果vega等于940,则vega VAR为多少?

6. 请上网到CBOE找出过去3个月S&P 500加权指数和CBOE期权的VIX指数,并说明其走势是呈正相关还是负相关。

[1] 如果数据不包括金融海啸期间的9、10、11月,只采用2008年12月至2009年11月的数据,则Δσ*=5%。

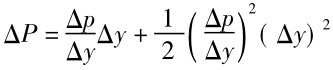

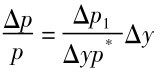

[2]债券价格P对到期收益率y的泰勒展开式为 ,则:

,则:

,即为每1元债券价格的变动。

,即为每1元债券价格的变动。