隐含波动率的估计

一、隐含波动率的估计: 二分法及牛顿拉弗森法

隐含波动率在第五章已提过,是将期权的市场价格代入B-S评价公式中,求出市场期权价格内所包含未来股价的波动率。在求算隐含波动率时,我们可以用试错(try and error)的方法,将不同的波动率带入B-S公式中,看哪一个波动率得出来B-S的值和期权的市价之差可以低到±0.1或甚至±0.01,此时的波动率就是隐含波动率。但是,这种方法比较浪费时间,也没有效率。有一种简单的估计方法比较有规则,就是二分法(bisection method)。

(一)二分法

二分法的基本概念是,先猜一个低的波动率(σL)以及一个高的波动率(σH),将σL、σH代入B-S公式分别算出2个BS值,分别为BSL、BSH,并使市价介于这两者之间。接着再采取σL、σH两个的中间值(σM),再带入B-S公式求出BSM。如果市价介于BSL和BSM之间,则下一个σ取 ;如果市价介于BSM及BSH之间,则下一个σ取

;如果市价介于BSM及BSH之间,则下一个σ取 。如此重复上述步骤,一直缩小所猜σ的上下范围,直到所猜的BS值与市价的误差小于0.01为止,此时的σ就是所要求的隐含波动率。

。如此重复上述步骤,一直缩小所猜σ的上下范围,直到所猜的BS值与市价的误差小于0.01为止,此时的σ就是所要求的隐含波动率。

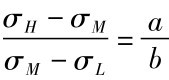

另外一种改良的二分法,可以更快找到隐含波动率。其概念是等比例的想法。亦即假设价格差异的比例等于波动率差异的比例,而不是只猜中间的σ。譬如,期权市价和上界值BSH之差为a,市价和下界值BSL之差为b,那么所要猜的下一个σM须满足 。解等式,则得到:

。解等式,则得到:

而前面提到的所求的σM是取中间值,则是假设σH-σM=σM-σL。

(二)牛顿拉弗森法

另一种求隐含波动率的方法称为牛顿拉弗森法(Newton-Raphson method)。它的概念是利用微积分切线斜率来逼近期权市价。譬如先猜一个σ1,则下一个要猜的σ2为:

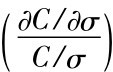

其中Cm为市价,C(σ1)为代入σ1的BS值,C'(σ1)为C对σ1的一阶导数,即 ,等于vega。如此一直猜σ3,σ4,…,直到Cm-C(σi)之差小于0.01,此时的σ即隐含波动率。这个方法比二分法还要快。

,等于vega。如此一直猜σ3,σ4,…,直到Cm-C(σi)之差小于0.01,此时的σ即隐含波动率。这个方法比二分法还要快。

二、采用何种隐含波动率为代表

我们曾经提到,不同的执行价格有不同的隐含波幅,即所谓的笑状隐含波幅。那么应该采用何种契约的隐含波幅,作为目标指数波动率的代表呢? 有一些学者做了以下不同的建议:

1.Latane and Rendleman(1976)以每一契约价格对波动率的一阶偏导数 ,来作为各隐含波幅的权数,而后加总成为单一的隐含波幅,作为预期波动率的测度。

,来作为各隐含波幅的权数,而后加总成为单一的隐含波幅,作为预期波动率的测度。

2.Beckers(1981)认为,平价的 一般最大,他建议采用平价的隐含波幅作为代表及对未来波动率的预测。

一般最大,他建议采用平价的隐含波幅作为代表及对未来波动率的预测。

3.Chiras and Manaster(1981)以每一期权契约价格对波动率的弹性 ,即相对变动率作为权数来加总隐含波幅。

,即相对变动率作为权数来加总隐含波幅。

4. Whaley(1981)利用回归的方法,求出可使总误差平方最小的隐含波幅作为代表的预期波幅,即:

其中,Cm,i和CBS,i(ISD)分别为第i个看涨期权市价及某个ISD下B-S理论价格。

5. Day and Lewis(1988)建议采用各期权合约的交易量作为权数来加权。他们认为交易量越大,越可以降低异步交易(nonsynchronous trading)的情形,同时减少买卖价差(bid-ask spread)。

6. 芝加哥期权交易所在1993及2003年分别编制了两种波动率指数VIX来代表整个指数的波动率。前者采用8个平价附近的看涨期权、看跌期权的隐含波动率加权就是采用平价的隐含波动率; 后者采用所有价外的看涨期权、看跌期权市值,不用期权评估公式,而是直接利用转换公式加总而得。中国台湾期货交易所也在2006年引进VIX可以作为未来现货指数波动率的预期值。