小 结

2025年09月26日

小 结

1.二项式定价模型假设股价是间断变动,股价不是上涨到Su就是下跌到Sd。

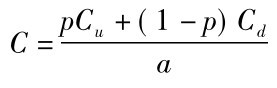

2. 一期二项式模型看涨期权公式如下:

其中: ,a=erΔt或1+rΔt。

,a=erΔt或1+rΔt。

3. 两期二项式模型看涨期权公式如下:

4. 多期(n)二项式模型看涨期权公式如下:

5. 二项式美式期权需考虑任何一点所反推回来的期权价值,以及内在价值取其大者。

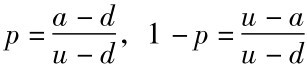

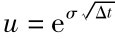

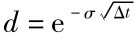

6.二项式模型假设 和

和 ,选定此参数可以较快地收敛到理论值。

,选定此参数可以较快地收敛到理论值。

7. 蒙特卡罗仿真法进行的程序如下: 选定标的资产产生模型、均数及标准偏差,接着抽取正态分布随机数值ε产生股价的路径,及最后期末的股价,然后依据期权到期的定义,求最终期权价值; 重复以上步骤N次,求N次期权的平均值,最后以无风险利率将平均值折现,即为期权目前价值。