小 结

2025年09月26日

小 结

1. 期货的VAR求法,可以看成是类似股票的产品,而利用三种方法来计算; 或利用所对应现货的数据来求VAR。

2. 期权的风险值可用完全评价法或部分评价法求得。

3. 完全评价法是利用期权评价公式,或数值方法完整地求出临界股价下的期权价值,再和今天的期权价值来比较,求算出VAR。

4. 部分评价法是利用期权敏感度分析的方式,求出单独变量对期权价格的影响,进而来求算期权的变动量。

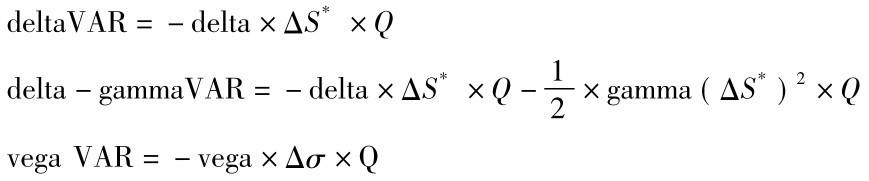

5. 部分评价法可采用delta法及delta-gamma法及考虑波动率的vega法求VAR。

6. 债券的VAR求法可以如同股票一样,用市场价格来求,或是利用求出的到期收益率的变动代入债券评价公式求出临界债券价格,再和购入的价格相减; 也可和期权的delta-gamma法一样,只不过在此以到期期限D*代替delta,以凸性代替gamma,求出ΔP*除以P再乘上本金。

债券的VAR=-ΔP*/P×V=-D*×Δy*×V- ×C×(Δy*)2×V

×C×(Δy*)2×V