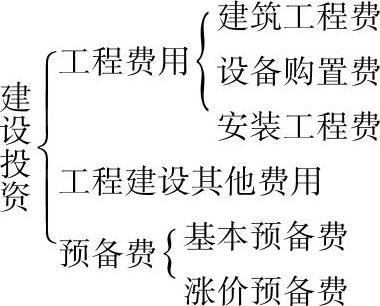

建设投资的分类估算

对构成建设投资的各类投资,即工程费用、工程建设其他费用和预备费(图6-1),分类进行估算。估算步骤如下:

(1)分别估算建筑工程费、设备购置费和安装工程费。

(2)汇总建筑工程费、设备购置费和安装工程费,得出分装置的工程费用,然后加总得出项目建设所需的工程费用。

(3)在工程费用的基础上估算工程建设其他费用。

(4)以工程费用和工程建设其他费用为基础估算基本预备费。

(5)在确定工程费用分年投资计划的基础上估算涨价预备费。

(6)加总求得建设投资。

(一)建筑工程费估算

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用,估算方法有单位建筑工程投资估算法、单位实物工程量投资估算法和概算指标投资估算法。

(1)单位建筑工程投资估算法 它是以单位建筑工程量投资乘以建筑工程总量来估算建筑工程费的方法。

(2)单位实物工程量投资估算法 它是以单位实物工程量投资乘以实物工程量总量来估算建筑工程费的方法。

(3)概算指标投资估算法 此方法定义见前面表述。此方法适用于没有上述两种估算指标,或者建筑工程费占建设投资比例较大的项目。

图6-1 建设投资构成图

(二)设备购置费估算

设备购置费,包括国内设备购置费、进口设备购置费和工器具及生产家具购置费。

1.国内设备购置费估算

国内设备购置费是指为建设项目购置或自制的达到固定资产标准的各种国产设备的购置费用。它由设备原价和设备运杂费构成。

(1)国产标准设备原价 国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。设备的出厂价分两种情况,一是带有备件的出厂价,二是不带备件的出厂价。在计算设备原价时,一般应按带有备件的出厂价计算。如只有不带备件的出厂价,则应按有关规定另加备品备件费用。如设备由设备成套公司供应,还应考虑设备成套费用。国产标准设备原价可通过查询相关价格目录或向设备生产厂家询价得到。

(2)国产非标准设备原价 非标准设备原价有多种不同的计算方法,无论采用哪种方法都应使非标准设备计价接近实际出厂价,并且计算方法要简便。实践中也可以采用有关单位公布的参考价格(元/t),根据设备类型、材质、规格等要求选用。

(3)设备运杂费 设备运杂费通常由运输费、装卸费、运输包装费、供销手续费和仓库保管费等各项费用构成,一般按设备原价乘以设备运杂费费率计算。设备运杂费费率按部门、行业规定执行。

2.进口设备购置费估算

进口设备购置费=进口设备货价+进口从属费用+国内运杂费。

(1)进口设备的货价 按交货地点和方式的不同,分为离岸价(FOB)与到岸价(CIF),一般多为离岸价。进口设备货价可依据向有关生产厂商的询价、生产厂商的报价及订货合同价等研究确定。

注意:离岸价是指商品的价格中包含售价加上商品被搬运到装运港的车船(包括船、火车、汽车等)或其他运载工具上的所有费用:到岸价是指商品的价格中包含FOB价加上从装运港到目的港发生的运费和运输保险费。

(2)进口从属费用

进口从属费用=国外运费+国外运输保险费+进口关税+进口环节消费税+进口环节增值税+外贸手续费+银行财务费。

1)国外运费。即从装运港(站)到达我国抵达港(站)的运费。计算公式为

国外运费=进口设备离岸价×国外运费费率

或 国外运费=单位运价×运量

国外运费费率或单位运价参照有关部门或进出口公司的规定执行。

2)国外运输保险费。它是被保险人根据与保险人(保险公司)订立的保险契约,为获得保险人对货物在运输过程中发生的损失给予经济补偿而支付的费用。计算公式为

国外运输保险费=(进口设备离岸价+国外运费)×国外运输保险费费率国外运输保险费费率按照有关保险公司的规定执行。

注意:进口设备按到岸价计价时,不必计算国外运费和国外运输保险费。

3)进口关税。其计算公式为

进口关税=进口设备到岸价×人民币外汇牌价×进口关税税率

进口关税税率按照我国海关总署发布的《中华人民共和国海关进出口税则》的规定执行。

4)进口环节消费税。进口适用消费税的设备(如汽车),应按规定计算进口环节消费税,这里用估算的到岸价格暂作为关税完税价格,故其计算公式为

消费税税率按《中华人民共和国消费税暂行条例》(财税[2006]33号)执行。

5)进口环节增值税。其计算公式为

进口环节增值税=(进口设备到岸价×人民币外汇牌价+进口关税+消费税)×增值税税率

增值税税率按《中华人民共和国增值税暂行条例》执行。

6)外贸手续费。按国家有关主管部门制定的进口代理手续费收取办法计算。计算公式为

外贸手续费=进口设备到岸价×人民币外汇牌价×外贸手续费费率

外贸手续费费率按合同成交额的一定比例收取。成交额度小,费率较高;成交额度大,费率较低。

7)银行财务费。按进口设备货价计取,计算公式为

银行财务费=进口设备货价×人民币外汇牌价×银行财务费费率

这里的进口设备货价一般视为离岸价

(3)国内运杂费 通常由运输费、运输保险费、装卸费、包装费和仓库保管费等费用构成。计算公式为

国内运杂费=进口设备离岸价×人民币外汇牌价×国内运杂费费率

国内运杂费费率按部门、行业或省、市的规定执行。

【例6-5】 某工厂拟从国外进口一套仪器仪表设备,重量960t,离岸价为800万美元。其他有关费用参数为:国外运费标准为420美元/t;海上运输保险费费率为0.25%;银行财务费费率为0.5%;外贸手续费费率为1.5%;关税税率为22%;进口环节增值税税率为17%;人民币外汇牌价为1美元=7.57元人民币,设备的国内运杂费费率为2.5%。试对该套设备购置费进行估算(保留两位小数)。

【解答】 根据上述各项费用的计算公式,则有:

进口设备离岸价=800×7.57=6056万元

国外运费=420×7.57×960=305.22万元

国外运输保险费=(6056+305.22)×0.25%=15.9万元

进口关税=(6056+305.22+15.9)×22%=1402.97万元

进口环节增值税=(6056+305.22+15.9+1402.97)×17%=1322.62万元

外贸手续费=(6056+305.22+15.9)×1.5%=95.66万元

银行财务费=6056×0.5%=30.28万元

国内运杂费=6056×2.5%=151.4万元

设备购置费=6056+305.22+15.9+1402.97+1322.62+95.66+30.28+151.4

=9380.05万元

3.工器具及生产家具购置费估算

工器具及生产家具购置费是指按照有关规定,为保证新建或扩建项目初期正常生产必须购置的第一套工卡模具、器具及生产家具的购置费用。一般以国内设备原价和进口设备离岸价为计算基数,按照部门或行业规定的工器具及生产家具费费率计算。

4.备品备件购置费估算

在大多数情况下,设备购置费采用带备件的原价估算,不必另行估算备品备件费用;在无法采用带备件的原价、需要另行估算备品备件购置费时,应按设备原价及有关专业概算指标(费率)估算。

(三)安装工程费估算

投资估算中安装工程费通常是根据行业或专门机构发布的安装工程定额和取费标准进行估算。具体计算可按安装费费率、每吨设备安装费指标或每单位安装实物工程量费用指标进行估算。计算公式为

安装工程费=设备原价×安装费费率

安装工程费=设备吨位×每吨设备安装费指标

安装工程费=安装工程实物量×每单位安装实物工程量费用指标

附属管道量大的项目,还应单独估算管道工程费用。

在项目决策分析与评价阶段,根据投资估算的深度要求,安装费用也可以按单项工程分别估算。

(四)工程建设其他费用估算

工程建设其他费用是指建设投资中除建筑工程费、设备购置费、安装工程费以外的,为保证工程建设顺利完成和交付使用后能够正常发挥效用而发生的各项费用。

(1)建设用地费用 建设项目要取得其所需土地的使用权,必须支付征地补偿费或土地使用权出让(转让)金或租用土地使用权的费用。

1)征地补偿费 依照《中华人民共和国土地管理法》等规定所支付的费用包括:

①土地补偿费。

②安置补助费。

③地上附着物和青苗补偿费。

④征地动迁费。包括征收土地上房屋及附属构筑物、城市公共设施等拆除费、迁建补偿费、搬迁运输费、企业单位因搬迁造成的减产和停产损失补贴费、拆迁管理费等。

⑤其他税费。包括征收耕地按规定一次性缴纳的耕地占用税,分年缴纳的城镇土地使用税在建设期支付的部分,征地管理费,征收城市郊区菜地按规定应缴纳的新菜地开发建设基金,以及土地复耕费等。

2)土地使用权出让(转让)金 它是指通过土地使用权出让(转让)方式,使建设项目取得有限期的土地使用权,依照《中华人民共和国城镇国有土地使用权出让和转让暂行条例》规定,支付的土地使用权出让(转让)金。

3)租用建设项目土地使用权的费用 它是指在建设期支付的租地费用,以及建设期间临时用地补偿费。

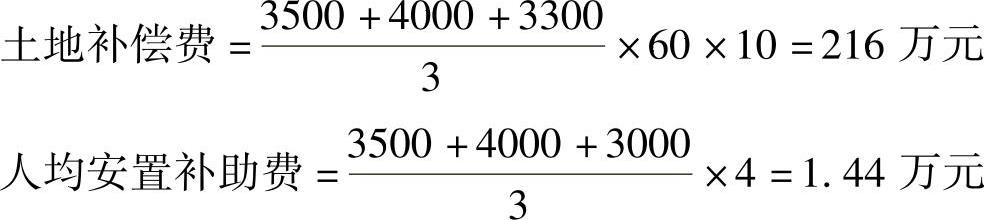

【例6-6】 某建设项目,需要征用耕地60亩,该耕地被征用前用来种植经济作物,前三年平均每亩年产值分别为3500元、4000元和3300元,土地补偿费标准为前三年平均年产值的10倍;被征用单位人均占有耕地1亩,每个需要安置的农业人口的安置补助费标准为该耕地被征用前三年平均年产值的4倍;地上附着物共有树木1000棵,补偿标准为40元/棵,青苗补偿标准为200元/亩,试对使用该土地的费用进行估算(不包括征地动迁费和其他税费在内)。

【解答】

需要安置的农业人口数=60人

安置补助费=1.44×60=86.4万元

地上附着物补偿费=1000×40=4万元

青苗补偿费=200×60=1.2万元

使用该土地的费用=216+86.4+4+1.2=307.6万元

(2)建设管理费 它是指建设单位从项目筹建开始直至项目竣工验收合格或交付使用为止发生的项目建设管理费用。费用内容包括:

1)建设单位管理费。

2)工程建设监理费。

(3)可行性研究费。

(4)研究试验费。

(5)勘察设计费。

(6)环境影响评价费。

(7)职业安全卫生健康评价费。

(8)场地准备及临时设施费。

(9)引进技术和设备其他费用 它是指引进技术和设备发生的未计入设备购置费的费用,内容包括:

1)引进设备材料国内检验费。以进口设备材料离岸价为基数乘以费率计取。

2)引进项目图纸资料翻译复制费、备品备件测绘费。

3)出国人员费用。

4)来华人员费用。

5)银行担保及承诺费。

(10)工程保险费 它是指建设项目在建设期间根据需要对建筑工程、安装工程、机器设备和人身安全进行投保而发生的保险费用。包括建筑安装工程一切险、引进设备财产保险和人身意外伤害险等。建设项目可根据工程特点选择投保险种,编制投资估算时可按工程费用的比例估算。工程保险费费率按照保险公司的规定执行。

(11)市政公用设施建设及绿化补偿费。

(12)超限设备运输特殊措施费。

(13)特殊设备安全监督检验费。

(14)联合试运转费 它是指新建项目或新增加生产能力的工程,在交付生产前按照批准的设计文件所规定的工程质量标准和技术要求,进行整个生产线或装置的负荷联合试运转或局部联动试车所发生的费用净支出(试运转支出大于收入的差额部分费用)。

(15)安全生产费用。

(16)专利及专有技术使用费 此费用包括国外设计及技术资料费,引进有效专利、专有技术使用费和技术保密费;国内有效专利、专有技术使用费;商标使用费、特许经营权费等。建设投资中只估算需在建设期支付的专利及专有技术使用费。

(17)生产准备费 它是指建设项目为保证竣工交付使用、正常生产运营进行必要的生产准备所发生的费用。包括生产人员培训费,提前进厂参加施工、设备安装、调试以及熟悉工艺流程及设备性能等人员的工资、工资性补贴、职工福利费、差旅交通费、劳动保护费、学习资料费等费用。新建项目以可行性研究报告定员人数为计算基数,改扩建项目以新增定员为计算基数。

(18)办公及生活家具购置费 它是指为保证新建、改建、扩建项目初期正常生产、使用和管理所必须购置的办公和生活家具、用具的费用。按项目定员人数乘以费用指标估算。

上述各项费用并不是每个项目必定发生的费用,应根据项目具体情况进行估算。

注意:上述费用可分为固定资产其他费用、无形资产其他费用和其他资产费用三部分。其中,第(1)项中的征地补偿和租地费用及第(2)~(15)项费用属于固定资产其他费用,形成固定资产原值;第(1)项中的土地使用权出让(转让)金和第(16)项费用属于无形资产其他费用,形成无形资产,但房地产开发项目中土地使用权账面价值应计入所建造房屋建筑物成本;第(17)、(18)项开办性质的费用属于其他资产费用。

(五)可抵扣固定资产进项税的说明

我国目前实行消费型增值税,允许从销项税额中抵扣部分固定资产增值税(仅包括设备、主要安装材料的进项税额),所以在估算建设投资时,要把可抵扣固定资产进项税单独列出。可抵扣固定资产进项税不得计入固定资产原值,所以要注意在财务分析中正确计算固定资产原值和应纳增值税。

(六)基本预备费估算

基本预备费是指在项目实施中可能发生、但在项目决策阶段难以预料的支出,需要事先预留的费用,又称工程建设不可预见费。一般由下列三项内容构成:

(1)在批准的设计范围内,技术设计、施工图设计及施工过程中所增加的工程费用;经批准的设计变更、工程变更、材料代用、局部地基处理等增加的费用。

(2)一般自然灾害造成的损失和预防自然灾害所采取的措施费用。

(3)竣工验收时为鉴定工程质量,对隐蔽工程进行必要的挖掘和修复费用。

基本预备费以工程费用和工程建设其他费用之和为基数,按部门或行业主管部门规定的基本预备费费率估算。计算公式为

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

(七)涨价预备费估算

涨价预备费是对建设工期较长的项目,由于在建设期内可能发生材料、设备、人工等价格上涨引起投资增加,需要事先预留的费用,亦称价格变动不可预见费。涨价预备费以分年的工程费用为计算基数,计算公式为

式中 PC——涨价预备费;

It——第t年的工程费用;

f——建设期价格上涨指数;

n——建设期;

t——年份。

建设期价格上涨指数,政府主管部门有规定的按规定执行,没有规定的由工程咨询人员合理预测。

【例6-7】 某聚酯项目的工程费用为8000万元,项目建设期为3年,按项目进度计划,分年的工程费用比例为第一年30%,第二年50%,第三年20%,建设期内年平均价格上涨指数为5%,试估算该项目的涨价预备费。

【解答】

第一年工程费用:I1=8000×30%=2400万元

第一年涨价预备费:

PC1=I1[(1+f)-1]=2400×[(1+5%)-1]=120万元

第二年工程费用:I2=8000×50%=4000万元

第二年涨价预备费:

PC2=I2[(1+f)2-1]=4000×[(1+5%)2-1]=410万元

第三年工程费用:I3=8000×20%=1600万元

第三年涨价预备费:

PC3=I3[(1+f)3-1]=1600×[(1+5%)3-1]=252.2万元

该项目的涨价预备费为:

PC=PC1+PC2+PC3=120+410+252.2=782.2万元

(八)汇总编制建设投资估算表并对建设投资的合理性进行分析

1.汇总编制建设投资估算表

上述各项费用估算完毕后应编制建设投资估算表。

2.建设投资及其构成的合理性分析

(1)建设投资的合理性 主要分析:

1)单位投资的产出水平。

2)单位产出的投资水平。

(2)建设投资构成的合理性 主要分析:

1)各类工程费用构成的合理性分析。

2)分年投资计划的合理性分析。