财务盈利能力分析

财务盈利能力分析主要包括现金流量分析(动态分析)和静态分析,从是否在融资方案的基础上进行分析的角度区分,又可分为融资前分析和融资后分析。

(一)现金流量分析

结合本部分第5章现金流量分析方法的阐述,现金流量分析是利用资金时间价值概念,用上节所述的效益费用数据作为现金流量,编制现金流量表,计算相关指标,考察项目盈利能力。

现金流量分析可以分为三个层次:第一层次是项目投资现金流量分析,第二层次是项目资本金现金流量分析,第三层次是投资各方现金流量分析。各层次分析都应编制相应的现金流量表,并计算相应指标。涉及的评价指标的概念可参见本部分第5章第5.2节。

1.项目投资现金流量分析

它是在不考虑债务融资条件下进行的融资前分析,是从项目投资总获利能力的角度,考察项目方案设计的合理性;是针对项目基本方案进行的一种现金流量分析。计算的相关指标可作为初步投资决策的依据和融资方案研究的基础。

根据需要,融资前分析可选择计算所得税前和(或)所得税后分析指标。

(1)项目投资现金流量表编制

1)首先正确识别和选用现金流量

注意:允许抵扣固定资产进项税会导致应纳增值税减少,从而导致净现金流量增加。为体现这种作用,应在现金流入中增加“销项税额”一项,同时在现金流出中增加“进项税额”和“应纳增值税”两项。

①现金流入主要包括:营业收入(必要时还可包括补贴收入);销项税额;在计算期的最后一年,还包括回收固定资产余值(应不受利息因素的影响,区别与项目资本金现金流量表中的回收固定资产余值)及回收流动资金。

②现金流出主要包括建设投资、流动资金、经营成本、进项税额、应纳增值税、营业税金及附加;有时还包括运营期内需要投入的维持运营投资;计算所得税后指标时还要包括所得税。

注意:由于是融资前分析,这里的所得税与融资方案无关,其数值区别于其他财务报表中的所得税。该所得税称为调整所得税(也可称为融资前所得税),应根据不受利息因素影响的息税前利润(EBIT)乘以所得税税率计算。

息税前利润=利润总额+支付的全部利息

=(营业收入-总成本费用-营业税金及附加)+支付的全部利息

=营业收入-营业税金及附加-经营成本-折旧和摊销

③净现金流量=现金流入-现金流出。

2)根据上述现金流量编制项目投资现金流量表。

(2)项目投资现金流量分析的指标 主要指标包括项目投资财务净现值(FNPV)和项目投资财务内部收益率(FIRR),另外还可计算静态或动态的投资回收期,我国的评价方法只规定计算静态投资回收期。

各指标的含义、计算和判据可见本部分第5章5.2节相关内容。

1)项目投资财务净现值(FNPV)。设定的折现率通常选取行业或部门的财务基准收益率ic或最低可接受收益率。该指标是考察项目盈利能力的绝对量指标,若FNPV等于或大于零,表明项目的盈利能力达到或超过了设定折现率所要求的盈利水平,项目财务效益可以被接受。

2)项目投资财务内部收益率(FIRR)。该指标是考察项目盈利能力的相对量指标,若FIRR≥ic,表明项目的盈利性能够满足要求,项目财务效益可以被接受。

注意:选择基准参数ic时,要注意所得税前和所得税后指标的不同。

(3)所得税前分析和所得税后分析的作用 所得税前分析利用项目投资所得税前的净现金流量,不受融资方案和所得税政策变化的影响,体现了项目方案本身的合理性。所得税前指标特别适用于建设方案研究中的方案比选。政府投资和政府关注项目必须进行所得税前分析。

所得税后分析也是一种融资前分析,是所得税前分析的延伸,所采用的表格相同,只是在现金流出中增加了调整所得税,根据所得税后的净现金流量来计算相关指标。所得税后指标有助于在不考虑融资方案的条件下,判断项目投资对企业价值的贡献。

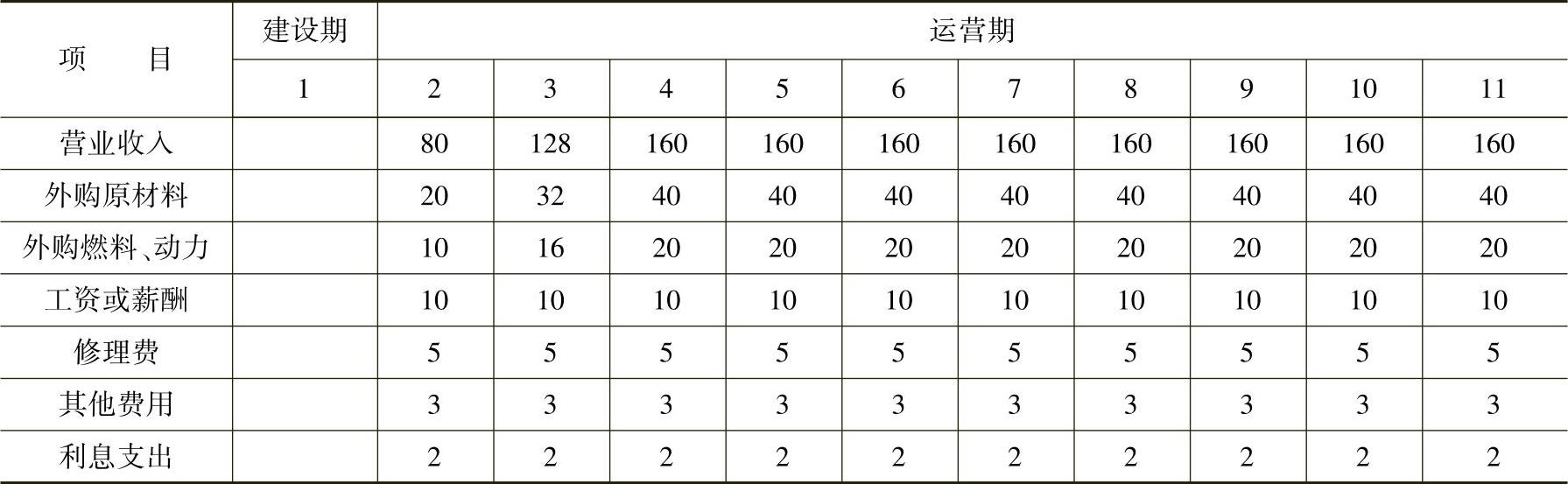

【例8-4】 某项目建设期1年,运营期10年。固定资产残值率为4%,采用平均年限折旧法,折旧期限为10年。无形资产20万元,其他资产(递延资产)6万元,无形资产、其他资产分5年摊销。计算期第一年投入资金状况见表8-5。

表8-5 项目建设期第一年投入资金状况 (单位:万元)

投产后年生产经营状况见表8-6,投产第一年负荷50%,第二年负荷80%,其他年份均为100%。满负荷流动资金估算为50万元,运营期各年的数额依据运营负荷简单估算。

表8-6 投产后年生产经营状况 (单位:万元)

以上,凡与增值税有关的数据均为不含税价,增值税率17%。营业税金及附加为增值税的10%,所得税税率为25%,所得税后财务基准收益率ic=10%。

项目计算期结束时,将固定资产出售,售价为20万元。

【问题】

(1)计算项目各年的现金流量,并依据计算结果求所得税后的项目投资财务净现值(FN-PV)、财务内部收益率(FIRR)和投资回收期,简述计算过程。

(2)评价项目的财务可行性,计算结果精确到小数点后两位。

【解答】

项目实施进度:建设期为1年,运营期为10年。

(1)计算各年现金流量,编制项目投资现金流量表

1)计算期第一年末现金流量:

现金流入:0。

现金流出:建设投资=210+31+5=246万元。

2)第二年末现金流量:

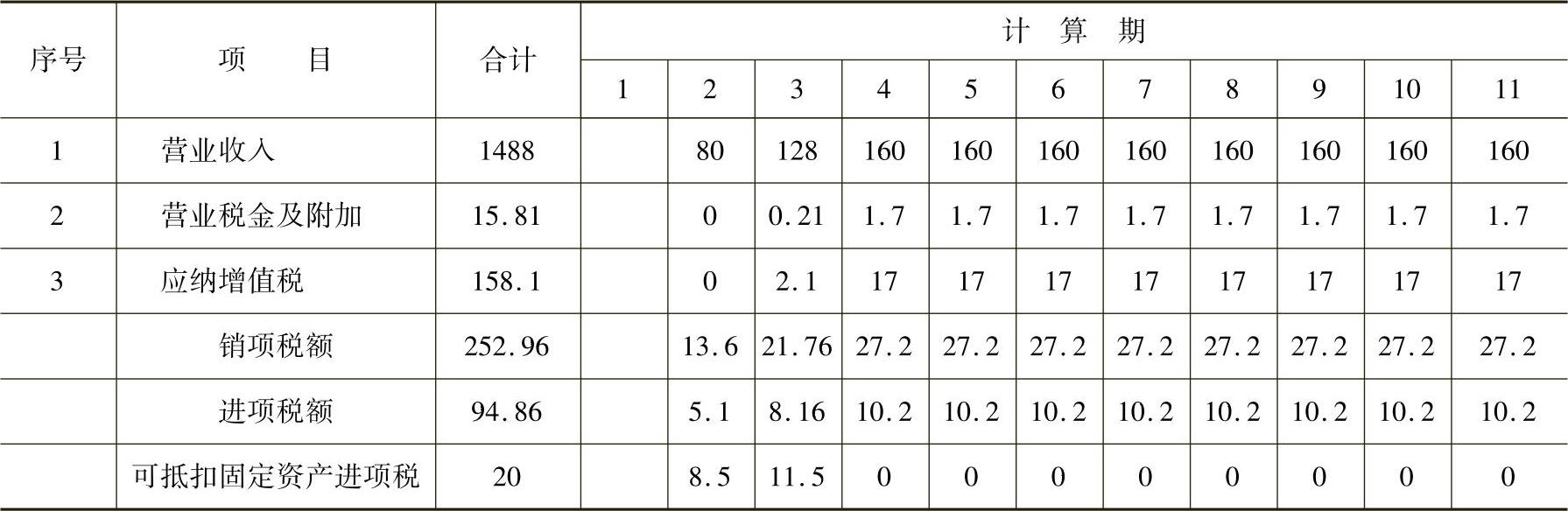

现金流入:①营业收入=80万元;②销项税额=80×17%=13.6万元。

现金流出:

①流动资金=50×50%=25万元。

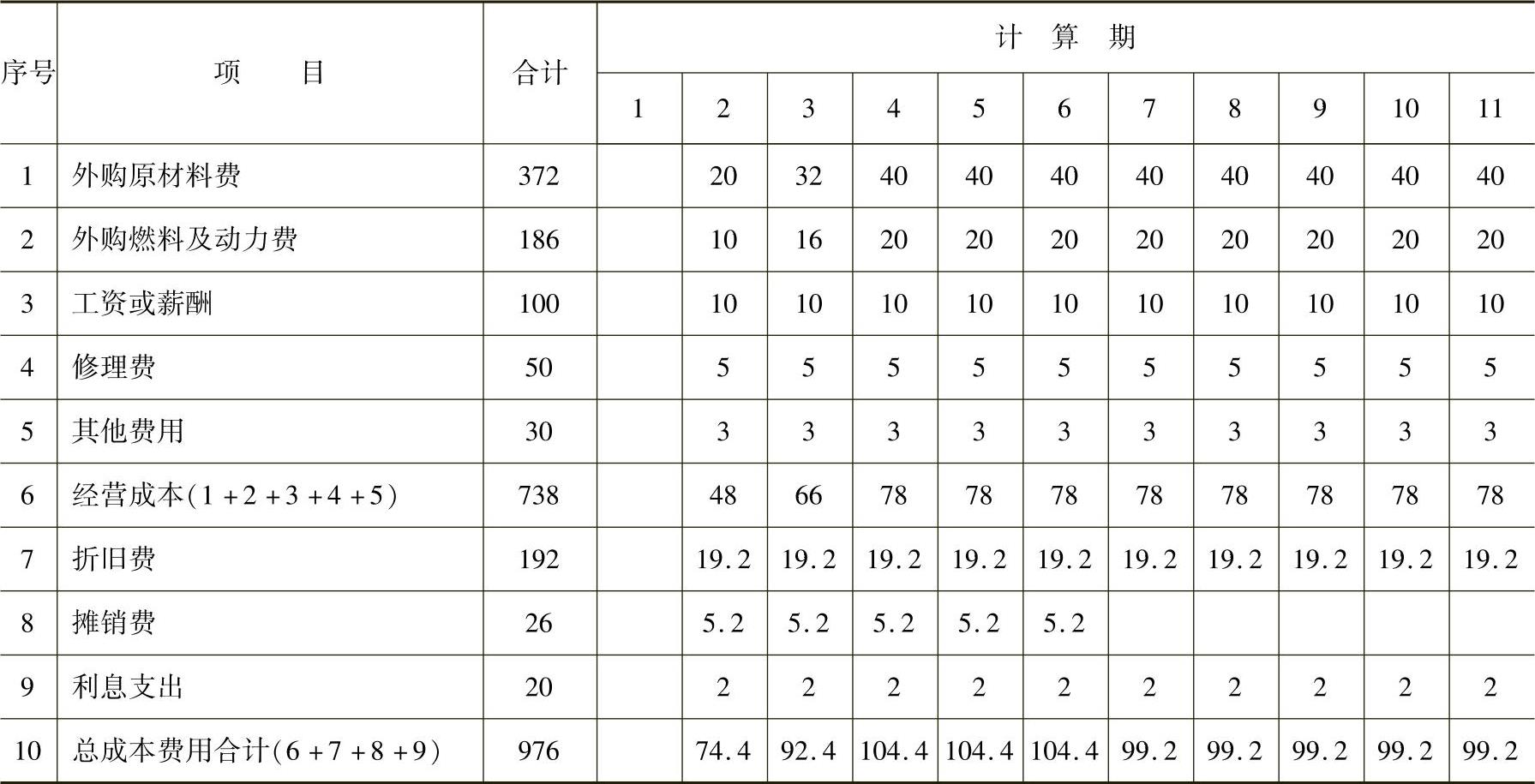

②经营成本=外购原材料、燃料及动力费+工资或薪酬+修理费+其他费用=20+10+10+5+3=48万元。

③进项税额=(20+10)×17%=5.1万元。

④应纳增值税=13.6-5.1-20=-11.5万元,应纳增值税为0。

⑤营业税金及附加=0。

⑥调整所得税的计算:先计算折旧和摊销,再计算息税前利润。

a.固定资产折旧的计算,折旧年限等于运营期:

固定资产原值=建设投资-无形资产-其他资产=246-20-6-20=200万元(融资前分析不含利息)

固定资产残值=200×4%=8万元

固定资产折旧采用年限平均法,年折旧额计算如下:

年折旧率=(1-预计净残值率)/折旧年限×100%=(1-4%)/10=9.6%

固定资产年折旧额=固定资产原值×年折旧率=200×9.6%=19.2万元

b.无形资产、递延资产摊销费=26/5=5.2万元,仅发生在第2~6年。

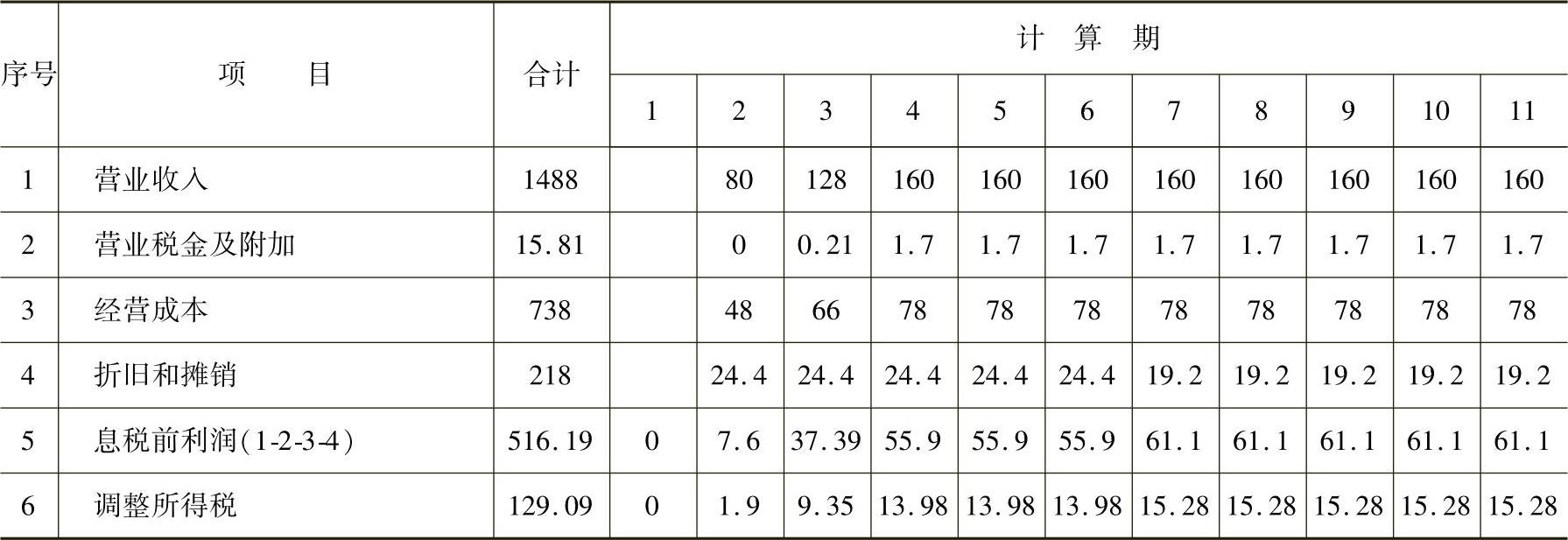

c.息税前利润=营业收入-营业税金及附加-经营成本-折旧和摊销

=80-0-48-19.2-5.2=7.6万元

d.调整所得税=息税前利润×所得税率=7.6×25%=1.9万元

3)第3~11年末现金流量(计算方法同上):

①第3年末的现金流入:营业收入128万元;销项税额21.76万元。

现金流出:流动资金增加额=50×80%-25=15万元。

②第4年末的现金流入:营业收入160万元;销项税额27.2万元。

现金流出:流动资金增加额=50-25-15=10万元,其他项目计算方式同上。

③第5~10年末的现金流量除流动资金增加额为0外,其他项目同第4年。

④第11年末的现金流入如下,现金流出同第4年:

a.营业收入160万元。

b.销项税额27.2万元。

c.回收流动资金50万元。

d.回收固定资产余值:期末处置固定资产有残值收益,扣除所得税后的剩余部分作为现金流入。出售固定资产所获得的收益=20-8=12万元

出售固定资产收益部分需缴纳的所得税为:12×25%=3万元

期末回收固定资产余值的现金流入为:20-3=17万元

注意:项目营业收入、营业税金及附加和增值税的计算结果见表8-7,经营成本计算见表8-8,项目调整所得税计算见表8-9。

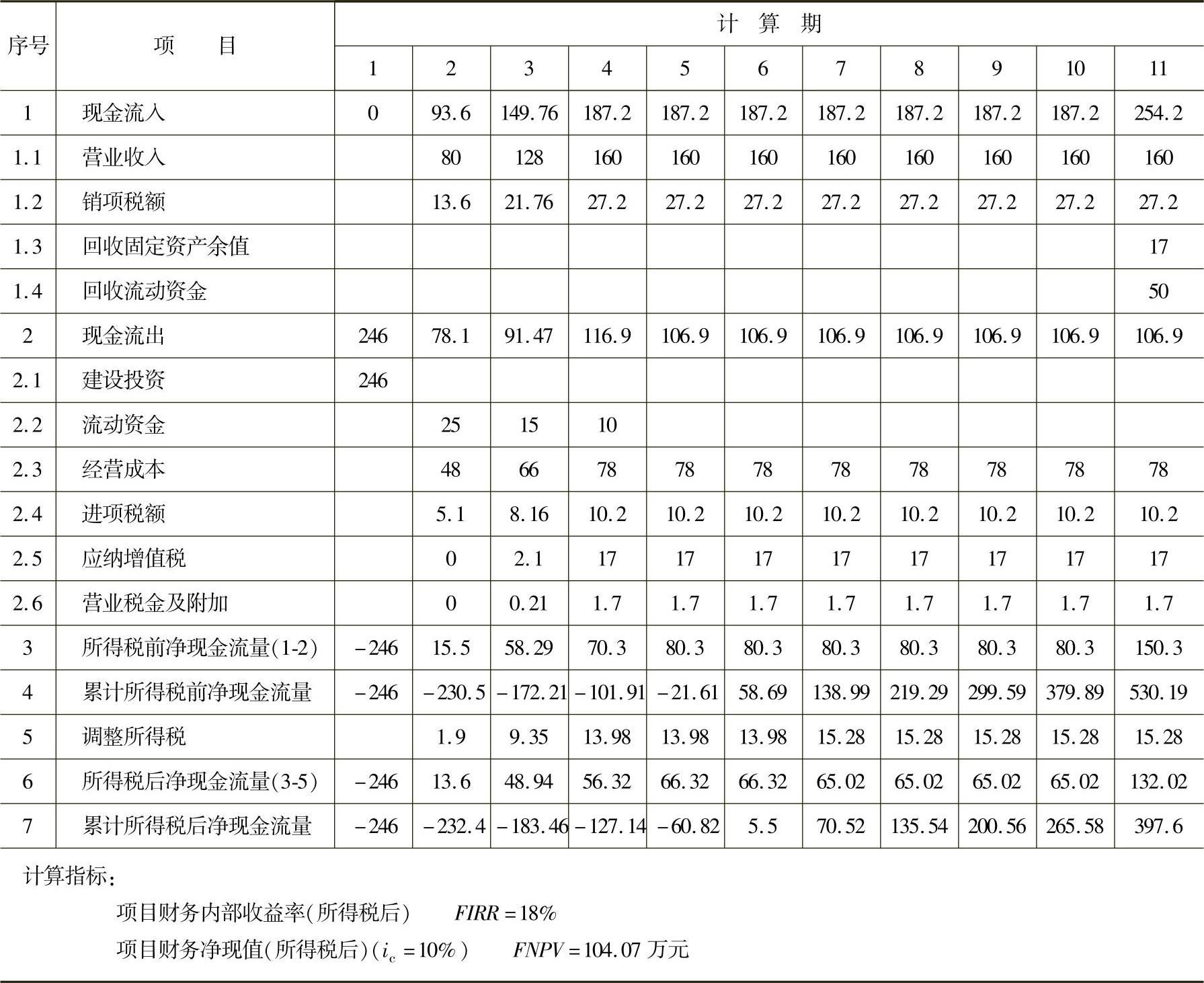

4)将计算结果汇入,编制项目投资现金流量表,见表8-10。

表8-7 项目营业收入、营业税金及附加和增值税计算表 (单位:万元)

表8-8 经营成本计算表 (单位:万元)

表8-9 项目调整所得税计算表 (单位:万元)

表8-10 项目投资现金流量表 (单位:万元)

注:计算所得税前净现金流量时,第11年的回收固定资产余值按20万元计算。

(2)利用表中数据计算税后财务净现值、内部收益率和投资回收期:

项目财务内部收益率采用试差法:

i=18%

项目投资财务净现值(税后)>0,投资财务内部收益率(税后)FIRR>10%,所以该项目的财务效益可以被接受。

【解题思路】 本题虽然是要求计算投资回收期、财务净现值与财务内部收益率这三个指标,计算过程中却涉及了收入与成本费用的估算,比较全面地考查了考生对本章第2节和第3节相关内容的理解和掌握。在解题过程中,要注意题目中是否含增值税的已知条件,还要了解如何计算固定资产转让收益所带来的现金流入。实际考试时,如果题目没有要求,则不必编制相关表格,但必须写清各种现金流入和流出的计算过程。

注意:财务分析过程中,有时会涉及期末固定资产出售所带来的现金流入和纳税效应。出售固定资产可能涉及三种纳税情况:①当资产出售价格高于该资产折旧后的账面价值时,两者之间的差额属于应税收入,按所得税率纳税;②资产出售价格等于该资产折旧后的账面价值时,此时资产出售没有带来收益或损失,无须考虑纳税问题;③资产出售价格低于该资产折旧后的账面价值时,两者之间的差额属于应税损失,可以用来抵减应税收入从而减少纳税。

2.项目资本金现金流量分析

项目资本金现金流量分析是融资后分析,是从项目权益投资者整体角度考察项目的盈利能力。

项目资本金现金流量分析指标是比较和取舍融资方案的重要依据,在融资前分析的基础上,进而判断项目方案在融资条件下的合理性,有助于投资者在其可接受的融资方案下最终决策出资。

(1)项目资本金现金流量表编制

①现金流入主要包括:营业收入(必要时还可包括补贴收入);销项税额;在计算期的最后一年,还包括回收固定资产余值(建设期利息纳入固定资产原值后计算折旧)及回收流动资金。

②现金流出主要包括:建设投资和流动资金中的项目资本金(权益资金);经营成本;进项税额;应纳增值税;营业税金及附加;还本付息和所得税;有时还包括运营期内需要投入的维持运营投资(设定由企业自有资金支付)。

注意:这里的所得税应等同于利润与利润分配表中的所得税,区别于项目投资现金流量表中的调整所得税。

③净现金流量=现金流入-现金流出,包括了企业在缴税和还本付息之后的权益性收益。

(2)项目资本金现金流量分析指标 一般可只计算项目资本金财务内部收益率一个指标,其表达式和计算方法同项目投资财务内部收益率,只是所依据的表格、净现金流量的内涵和判断的基准参数不同。

项目资本金财务内部收益率的基准参数应体现项目发起人(代表项目所有权益投资者)对投资获利的最低期望值,即最低可接受收益率。当项目资本金财务内部收益率大于或等于该最低可接受收益率时,说明在该融资方案下,项目资本金获利水平超过或达到了要求,该融资方案可接受。

3.投资各方现金流量分析

对于某些项目,为了考察投资各方的具体收益,还需要编制从投资各方角度出发的现金流量表,计算相应的财务内部收益率指标。投资各方现金流量表中的现金流入和现金流出科目须根据投资各方发生的收入和支出情况选择填列。

投资各方财务内部收益率是一个相对次要的指标。只有投资各方有股权之外不对等的利益分配时,或者不按比例出资和进行分配的合作经营项目,投资各方的收益率才会有差异,此时才有必要计算此指标。选取的基准参数为投资各方的最低可接受收益率。

(二)静态分析

1.静态分析的指标

(1)项目投资回收期 这里指的是静态投资回收期,该指标的含义、计算和判据可见本部分第5章第5.2节相关内容。该指标不能用来作为投资决策的依据,也不能用于方案比选。

(2)总投资收益率 表示总投资的盈利水平,是指项目达到设计能力后正常年份的年息税前利润(EBIT)或运营期内年平均息税前利润与项目总投资的比率。其计算式为

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

(3)项目资本金净利润率 表示项目资本金的盈利水平,是指项目达到设计能力后正常年份的年净利润或运营期内年平均净利润与项目资本金的比率。其计算式为

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

2.静态分析依据的报表

投资回收期计算所依据的是项目投资现金流量表,其他指标计算所依据的报表主要是“项目总投资使用计划与资金筹措表”和“利润表”。