参考答案

一、【解答】

1.项目分析与选择的过程一般经过三个步骤:①由公司的业务开发部门(市场部)完成项目分析,包括项目背景、资金来源、地理位置等;项目是否属于公司从事的项目类型;项目的经济社会价值;可否通过项目达到公司的发展目标;业务的财务状况。②专业部门深入分析项目,主要是客户对咨询服务的要求;是否需要竞争性投标;公司参与竞争的技术能力;需要的商务竞争策略;风险分析。③编写咨询服务建议书,递交建议书。

2.不准确,理由:境外投资项目申请报告与项目可行性研究报告不同,与境内投资项目申请报告也有很大差别,不要求详细的技术选择分析、财务效益和敏感性分析等企业决策所需的技术经济可行性分析论证;也不要求满足环境保护、市场准入等政府法规要求。

3.(1)属于管理风险。

(2)针对咨询单位的风险管理策略包括:①建立规范的内部治理结构;②健全内部风险控制制度;③建立咨询单位的信用评级制度;④建立责任赔偿制度;⑤推广担保制度;⑥建立工程保险制度;⑦实行合伙人机制。

二、【解答】

1.以年轿车销售量为因变量y,年城镇居民储蓄余额为自变量x,建立一元线性回归模型:

y=a+bx

(1)n=5,Σxi=6150,Σyi=179, ,y=179/5=35.8

,y=179/5=35.8

(3)则建立的一元线性回归模型为:y=5.05+0.025x。

2.(1)有必要。理由:对回归模型进行相关系数检验是为了判定预测模型的合理性和适用性,只有相关系数R的绝对值大到一定程度时,才能采用线性回归模型进行预测。

(2)根据一元线性回归方程可得:y′1=5.05+0.025×1000=30.05,y2′=35.05,y3′=36.3,y4′=37.55,y5′=40.05;

则:Σ(yi-y′i)2=0.3, ;

;

α=0.05时,自由度=5-2=3,查相关系数检验表,得R0.05=0.878。

因为R=0.997>R0.05,因此汽车销售量与人均月收入之间的线性关系成立。

(3)2010年的可能的销售量的点预测为:

y2010=5.05+0.025×1800=50.05万辆

3.(1)项目选址时除了应考虑上述因素外,还应考虑劳动力因素和集聚因素。

(2)对建设规模进行合理性分析除了上述方面外,还应分析资源利用的合理性、外部条件的适应性和匹配性。

4.(1)采用综合评价法选择厂址方案是恰当的。

(2)综合评价法的程序是:①确定选择厂址的目标;②确定评价范围;③确定评价指标和标准;④确定指标的权重;⑤确定综合评价判据;⑥选择加权平均法进行综合评价。

三、【解答】

1.A产品处在产品生命周期的衰退期,B产品处在产品生命周期的成熟期,C产品处在产品生命周期的成长期。

2.计算初始平滑值F0=(15.5+16.2+14.6)/3=15.43万t

根据指数平滑法的计算公式,得出:

F1=αx1+(1-α)F0=0.3×15.5+(1-0.3)×15.43=15.45万t

F2=αx2+(1-α)F1=0.3×16.2+0.7×15.45=15.68万t

F3=αx3+(1-α)F2=0.3×14.6+0.7×15.68=15.36万t

︙

F12=αx12+(1-α)F11=20.03万t

于是,C产品2009年1月份的销售量为20.03万t。

3.X公司的竞争能力加权评分=0.15×4+0.2×5+…+0.12×3=3.72

Y公司的竞争能力加权评分=0.15×5+0.2×3+…+0.12×2=3.48

可知,X公司较Y公司的综合竞争能力强。

四、【解答】

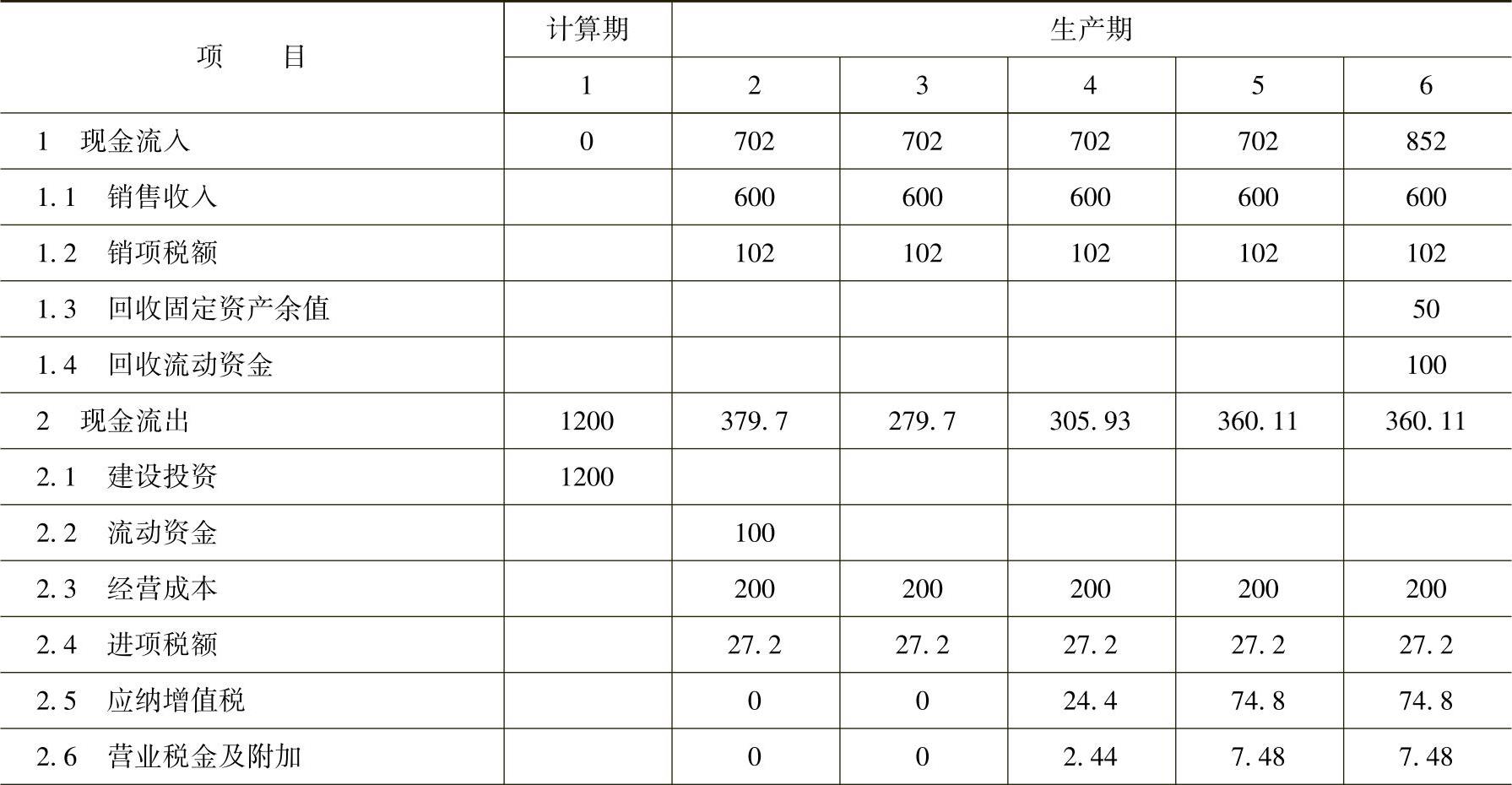

1.(1)表3-4中2.5项所得税有错,应该是调整所得税。理由:项目投资现金流量分析属于融资前分析,用到的所得税数值应与融资方案无关,因此应是不受利息因素影响的调整所得税。

(2)现金流入中应增加销项税额,现金流出中应增加进项税额和增值税。理由:考虑可抵扣固定资产进项税引起的影响。

2.(1)计算期第2年的所得税后净现金流量。

现金流入:①销售收入=600万元

②销项税额=600×17%=102万元

现金流出:

①流动资金=100万元

②经营成本=200万元

③进项税额=160×17%=27.2万元

④增值税:102-27.2-200=-125.2万元,还有125.2万元未抵扣,本年应交增值税为0。

⑤营业税金及附加=0

⑥调整所得税=息税前利润×25%

固定资产折旧=(1200-200)×(1-5%)/5=190万元

息税前利润=600-200-0-190=210万元

调整所得税=210×25%=52.5万元

所得税后净现金流量=(600+102)-(100+200+27.2+0+0+52.5)=322.3万元

(2)使用上述公式计算各年数据,填入表中,见表3-8。

第3年的增值税计算应继续将未抵扣完的固定资产进项税。

表3-8 项目投资现金流量表 (单位:万元)

(续)

(3)项目投资回收期(税后)=5-1+59.33/341.89=4.17年。

3.不能。理由:项目投资回收期(静态)一是不考虑资金的时间价值,二是不考虑投资回收以后的现金流量,因此不能够用来作为投资决策的依据。

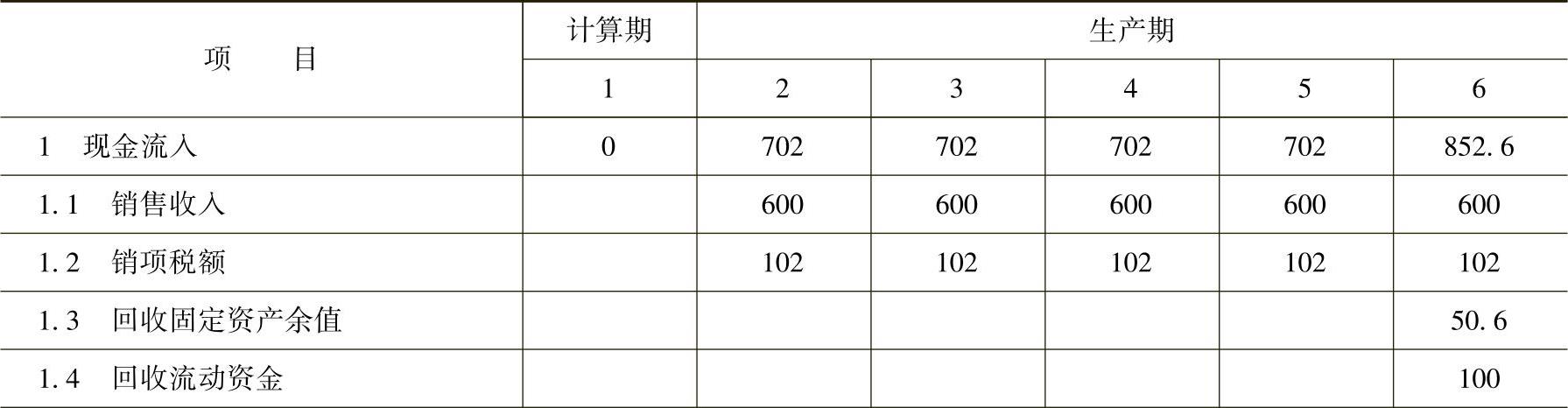

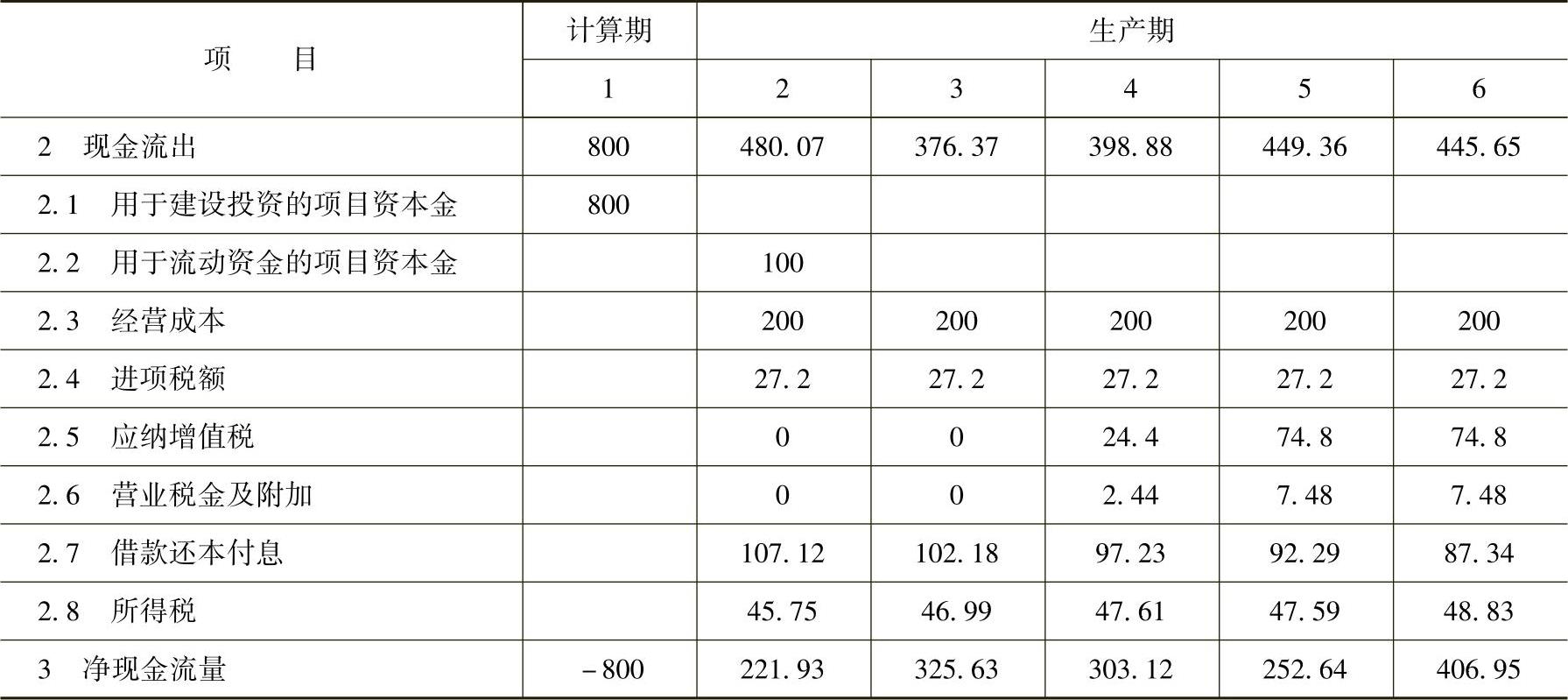

4.(1)项目资本金现金流量表与项目投资现金流量表的区别在于:现金流出中还包括用于建设投资的项目资本金、用于流动资金的项目资本金、借款还本付息、所得税,其他项目相同。

(2)各年计提折旧=(1000+12)×(1-5%)/5=192.28万元

第6年回收固定资产余值=(1000+12)×5%=50.6万元

(3)采用等额还本、利息照付方式还款,因此各年还本付息额为

每年偿还本金=(400+12)/5=82.4万元

生产期第一年应付利息=412×6%=24.72万元,还本付息额=82.4+24.72=107.12万元;

,还本付息额=102.18万元;

,还本付息额=102.18万元;

,还本付息额=97.23万元;

,还本付息额=97.23万元;

,还本付息额=92.29万元;

,还本付息额=92.29万元;

,还本付息额=87.34万元。

,还本付息额=87.34万元。

(4)各年利润总额=销售收入-总成本费用-营业税金及附加=销售收入-经营成本-折旧-利息支出-营业税金及附加

生产期第一年利润总额=600-200-192.28-24.72-0=183万元

生产期第一年所得税=183×25%=45.75万元,其他各年计算方式同此。

(5)各年数据填入表中,见表3-9。

表3-9 该项目资本金现金流量表 (单位:万元)

(续)

注意:项目资本金现金流量分析属于融资后分析,应以利润总额作为计算所得税的基数,同时建设期利息应纳入固定资产原值后计算折旧。

五、【解答】

1.土地补偿费和青苗补偿费属于机会成本性质的费用;安置补助费和地上附着物补偿费属于新增资源消耗的费用;耕地占用税属于转移支付的费用,不计入土地经济费用。

2.估算该项目的经济效益时应包括企业得到的销售收入和当地居民增加的年收入。

3.(1)过程1不正确,因为计算土地机会成本时用的是土地最佳可行替代用途的净效益,应该是1000元/亩,而不是800元/亩。

(2)过程2不正确,原料A作为项目投入物市场供应紧张,应采用含税的市场价格来确定其影子价格。

(3)过程3不正确,其公式应为:原料B的影子价格=到岸价×影子汇率+进口费用。

(4)过程4不正确。因产品C影响了市场价格,应取“有项目”和“无项目”两种情况下的价格平均值作为确定其影子价格的基础,即取(2500+2200)/2=2350元/t作为其市场价格;并且公式中应扣除国内运杂费:产品C的影子价格=2350-200=2150元/t。(注意:因产品C会挤占其他厂商的市场份额,所以采用不含税的市场价格)。

六、【解答】

1.(1)风险评价矩阵方法将风险程度分为微小风险、较小风险、一般风险、较大风险和重大风险5个等级。

(2)投资项目决策阶段的主要风险除了上述风险外,还有市场风险、组织管理风险、环境与社会风险。

2.(1)首先计算各因素的敏感系数:

产品售价增加10%时,ΔA=(67100-44500)/44500=0.508,E销=0.508/0.1=5.08

产品售价降低10%时,ΔA=(22400-44500)/44500=-0.497,E销=-0.497/-0.1=4.97

原料价格增加10%时,ΔA=(38100-44500)/44500=-0.144,E料=-0.144/0.1=-1.44

原料价格降低10%时,ΔA=(51300-44500)/44500=0.153,E料=0.153/-0.1=-1.53

(2)通过比较敏感性系数的绝对值,可以看出,E销>E料,说明项目投资财务净现值对产品售价变化的敏感程度高于原料价格。

3.不能。理由:敏感性分析虽然可以找出项目效益对之敏感的不确定性因素,并估计其对项目效益的影响程度,但却不能得知这些影响发生的可能性有多大,所以还需要进一步进行风险分析。

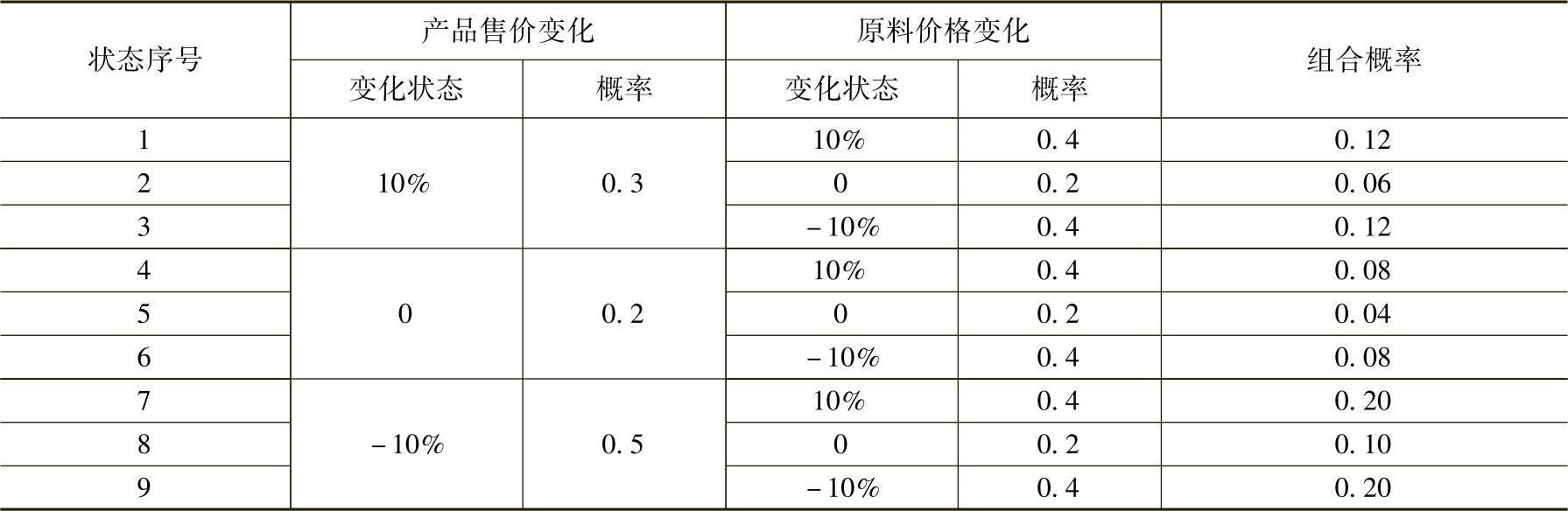

4.(1)先计算各种可能状态下的组合概率,见表3-10。

第一种状态下的组合概率=0.3×0.4=0.12,依此类推。

表3-10 各种可能状态下的概率表

(2)财务净现值的期望值=0.12×60400+0.06×67100+…+0.20×29000=40230万元。