二、盈亏平衡分析

(一)盈亏平衡分析的概念、作用与条件

1.盈亏平衡分析的定义

盈亏平衡分析是研究分析成本费用与收入平衡关系的一种方法,根据达到设计生产能力时的成本费用与收入数据,求取盈亏平衡点,在这一点上刚好盈亏平衡。

注意:盈亏平衡的含义是销售收入扣除销售税金与附加后等于总成本费用。

盈亏平衡分析可以分为线性盈亏平衡分析和非线性盈亏平衡分析,投资项目决策分析与评价中一般仅进行线性盈亏平衡分析。

投资项目决策分析与评价中常用产量和生产能力利用率来表示盈亏平衡点,也可采用产品售价表示。

2.盈亏平衡分析的作用

通过盈亏平衡分析可以找出盈亏平衡点,考察企业(或项目)对产出品变化的适应能力和抗风险能力。盈亏平衡分析只适宜在财务分析与评价中应用。

3.线性盈亏平衡分析的条件

1)产量(扣除自用量)等于销售量。

2)总成本费用是产量的线性函数:产量变、单位可变成本不变。

3)销售收入是销售量的线性函数:产量变、售价不变。

4)只生产单一产品,或者生产多种产品,但可以换算为单一产品计算。

(二)盈亏平衡点的求取方法

1.公式计算法

1)BEP(生产能力利用率)=年总固定成本/(年销售收入-年总可变成本-年销售税金及附加)×100%

2)BEP(产量)=年总固定成本/(单位产品价格-单位产品可变成本-单位产品销售税金及附加)

=BEP(生产能力利用率)×设计生产能力

3)BEP(售价)=(年总固定成本/设计生产能力)+单位产品可变成本+单位产品销售税金及附加

注意:产量和生产能力利用率表示的盈亏平衡点越低,表明企业适应市场需求变化的能力越大、抗风险能力越强;售价表示的盈亏平衡点越低,表明企业适应市场价格下降的能力越大、抗风险能力越强。上述计算公式中,如果采用含税价格计算,1)、2)中应分别扣除年增值税、单位产品增值税,3)中应加上单位产品增值税。

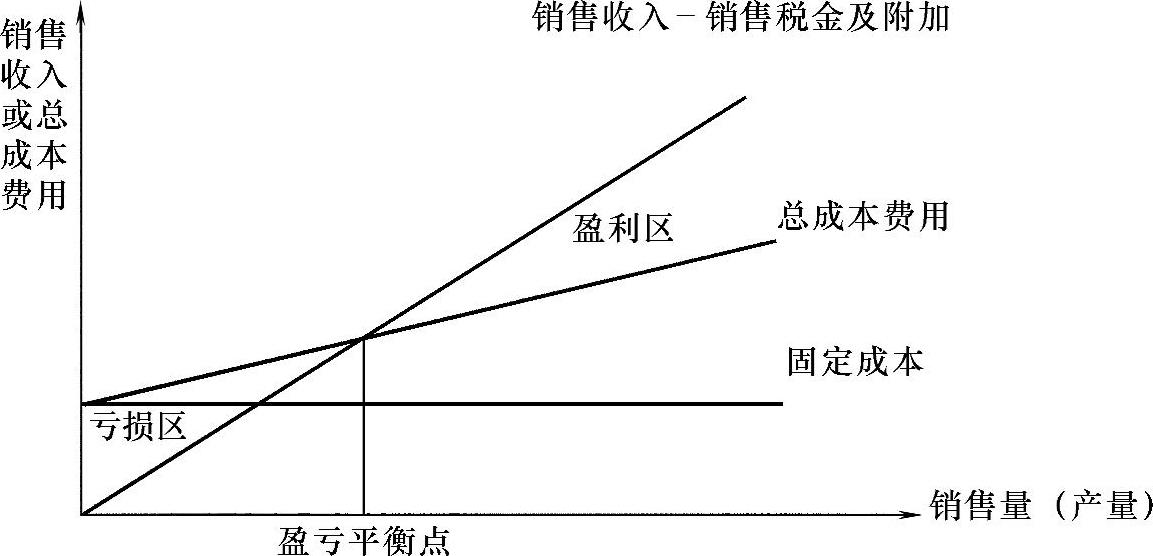

2.图解法

销售收入线与总成本费用线的交点即为盈亏平衡点,这一点所对应的产量即为BEP(产量),也可换算为BEP(生产能力利用率)(图11-2)。

图11-2 盈亏平衡分析图

(三)盈亏平衡分析的注意要点

1)盈亏平衡点应按项目达产年份的数据计算,不能按计算期内的平均值计算。

2)当计算期内各年数值不同时,最好按还款期间和还完借款以后的年份分别计算。最好选择还款期间的第一个达产年和还完借款以后的年份分别计算,以便分别给出最高的盈亏平衡点和最低的盈亏平衡点。