参考答案

一、【解答】

1.(1)应依据项目建议书批复文件分别向城乡规划、国土资源和环境保护等政府部门申请办理规划选址预审、用地预审和环境影响评价审批手续。

(2)还应包括:项目实施方案、环境保护措施方案及环境影响评价、资金筹措方案、费用效果分析、风险分析等。

注意:可研报告中应专设环评篇,而环境影响评价文件的编制另成体系。

2.(1)项目用地预审申请报告应包括:拟建项目的基本情况、拟选址占地情况、拟用地面积确定的依据和适用建设用地指标情况、补充耕地初步方案、征地补偿费用和矿山项目土地复垦资金的拟安排情况等。

(2)因项目地处地质灾害易发区,还应提交地质灾害危险性评估报告,报告的内容有:工程建设可能引发、加剧地质灾害的可能性,工程建设本身可能遭受地质灾害危害的危险性,拟采取的防治措施等。

3.(1)B项目应履行审批制。

(2)项目的资金申请报告的内容不全面,还应包括:国外贷款来源及条件,设备和材料采购清单及采购方式,贷款偿还及担保责任、还款资金来源及还款计划。

4.(1)C项目应履行核准制。

(2)履行的程序不妥。理由:国家对境外竞标或收购项目实行预先申报规划、自主决策立项、相机实施运作、事后上报核准的政策,一般是先报送信息报告,待项目中标或收购条件基本达成一致后,再向发展改革部门申请办理项目核准手续。

5.不合理,理由:境外投资项目的申请报告不同于项目可研报告,不要求进行详细的技术选择分析、财务效益和敏感性分析等可行性分析论证,也不要求满足中国的环境保护、市场准入等政府法规要求。

二、【解答】

1.(1)采用了支出法进行核算,还有生产法和收入法。

(2)生产法是指对经济中所有企业在一定时期内的增加值进行加总。

收入法是指一定时期内所有生产要素的收入(工资、利息、地租、利润)的总和,加上折旧和政府间接税收入。

2.(1)对失业的分析是正确的。理由:实际GDP低于潜在GDP,说明经济处于潜在产出水平以下时,总支出不足,实际失业率等于摩擦性失业、结构性失业以及周期性失业之和,高于自然失业率。

(2)对价格水平的分析是错误的。理由:价格由市场供求关系决定,而目前经济处于潜在产出水平以下时,总支出不足,会伴随通货紧缩,而非通货膨胀。

3.采购经理指数等于51说明经济在缓慢前进。

4.(1)由资源产出指标、资源消耗指标、资源综合利用指标、废物排放(处置)指标四个部分构成。

(2)该市2011年的万元工业增加值用水量

=工业取水总量/工业增加值

=1.5717亿m3/277.19亿元

=56.7m3/万元

5.(1)系统分析方法的流程是系统研究、系统设计、系统量化、系统评价和系统协调。

(2)城镇化率(%)、每万人口发明专利拥有量(件)属于预期性指标;单位工业增加值用水量降低(%)、城镇保障性安居工程建设(万套)、森林蓄积量属于约束性指标。

三、【解答】

1.适应采用邀请招标方式进行招标,采用质量评估法进行评标。

2.(1)根据规定,评标委员会可以书面方式要求投标人对有明显文字和计算错误的内容作必要的澄清、说明或补正。单价与工程量的乘积与总价之间不一致时,以单价为准。

(2)D投标人的投标文件载明的招标项目完成期限超过招标文件规定的期限,视为重大偏差,由评标委员会初审后否决其投标。

(3)不能在投标有效期结束日30个工作日前完成评标和定标的,招标人可以书面形式要求所有投标人延长投标有效期。投标人同意延长的,不得要求或被允许修改其投标文件的实质性内容,但应相应延长其投标保证金的有效期;投标人拒绝延长的,其投标失效,但投标人有权收回其投标保证金。

(4)有效投标不足三个使得投标明显缺乏竞争的,评标委员会可以否决全部投标,此时招标人在分析招标失败的原因并采取相应措施后,应当依法重新招标。

3.项目可能遇到的技术性风险有设计技术的风险、施工技术的风险、生产工艺的风险等。应对消极风险或危害的策略有回避、转移和减轻。

4.不正确。理由:按照规定投标保证金有效期应当与投标有效期一致。

四、【解答】

1.行业的竞争结构主要有完全竞争、寡头垄断、双头垄断、完全垄断四种类型。

(1)因素1属于行业新进入者的威胁,行业的特性及国家的限制政策使得本行业有较高的进入障碍,该因素使得该行业的竞争强度减弱。

(2)因素2属于供应商讨价还价的能力,本行业的供应商较为分散,供应商之间的竞争也较为激烈,说明供应商的讨价还价能力较低,该因素使得该行业的竞争强度减弱。

(3)因素3属于替代品的威胁,市场上出现了性能高的新产品,从而使得行业竞争能力增强,同时价格略高又减弱了行业的竞争强度。

(4)因素4属于客户讨价还价的能力,产品选择机会少且有依赖性,说明客户的讨价还价能力较弱,使得行业的竞争能力减弱。

(5)因素5属于现有企业的竞争,竞争对手有限,集中度较低,产品差异化很大,使得行业的竞争强度减弱。

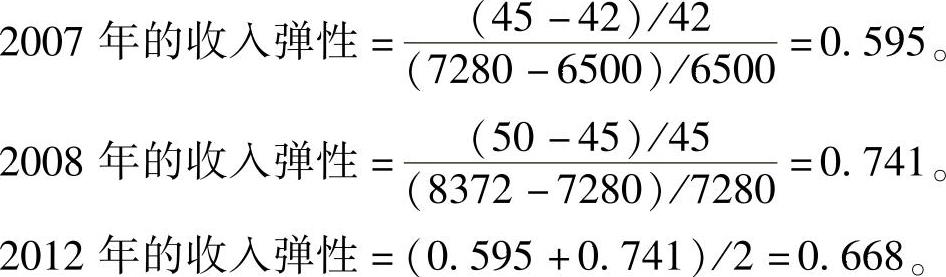

2.根据现有数据,计算2007年、2008年的收入弹性:

2012年每千人产品销售量增长率=0.668×50%=33.4%。

2012年每千人产品销售量=50×(1+33.4%)=66.7台。

3.正确。德尔菲法的应用范围是缺乏足够的资料、长远规划或大趋势预测、影响预测事件的因素太多、主观因素对预测事件的影响较大的领域。

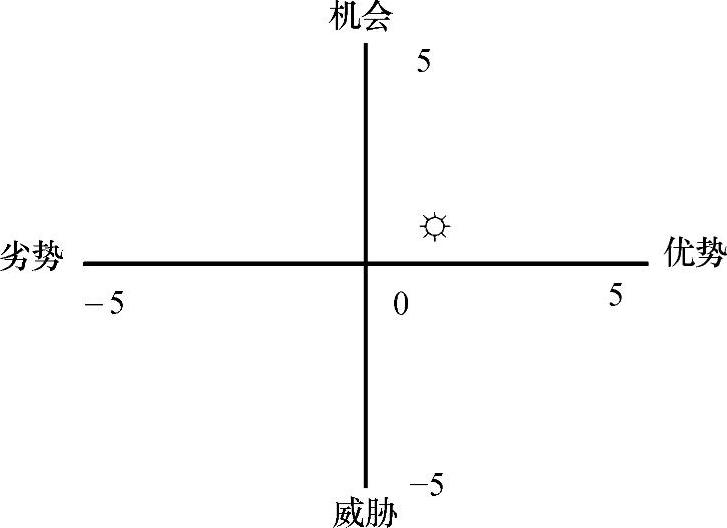

4.(1)计算内外部因素评价的加权分:

内部因素加权得分为1.35,外部因素加权得分为0.7。

(2)利用SWOT分析图,确定A公司的位置(如图2-1所示,不画也可),该公司应选择增值性战略,企业拥有强大的内部优势和众多机会,企业应增加投资、扩大生产、提高市场占有率。

5.企业基本竞争战略除了差别化战略外,还有成本领先战略和重点集中化战略。

图2-1 A公司的SWOT分析图

五、【解答】

1.ACA=[10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,15%,6)]×(A/P,15%,6)

=(10000+12557.6+9757.826-1513.05)×0.26424

=8139.22万元

ACB=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)-4500(P/F,15%,6)]×(A/P,15%,6)

=(12000+11416+9007.224-1945.35)×0.26424

=8053.47万元

经比较得知,费用年值较小的B方案较优。

2.PCA=10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,15%,6)

=10000+12557.6+9757.826-1513.05

=30802.38万元

PCB=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)+7000(P/A,15%,3)(P/F,15%,6)-2000(P/F,15%,9)]×(A/P,15%,9)(P/A,15%,6)

=(12000+11416+9007.224+6909.192-568.6)×0.2096×3.7845

=30748.67万元

经比较得知,费用现值较小的B方案较优。

3.采用费用现值法来评价三种方案的优劣是不妥当的,因为该法适用于效益相同或效益基本相同但难于具体估算的互斥方案的比较,但本题疫苗接种方案产生的货币化效益(减少治疗费用)不是该政府项目目标的主体,其主要效果表现为减少发病人数(难于货币量化),所以适合采用费用效果分析方法。

4.利用各备选方案效果和费用数据,因两者均不固定,所以应采用增量分析方法。

(1)各方案每年产生的效果年值见表2-4。

(2)各方案每年投入的费用年值:

方案1=[1300×(P/F,3%,1)+1400×(P/F,3%,2)+…+1800×(P/F,3%,5)]×(A/P,3%,5)=1532.36万元

方案2=[2200×(P/F,3%,1)+2300×(P/F,3%,2)+…+3200×(P/F,3%,5)]×(A/P,3%,5)=2644.14万元

方案3=[2500×(P/F,3%,1)+2600×(P/F,3%,2)+…+3600×(P/F,3%,5)]×(A/P,3%,5)=2962.98万元

(3)按方案费用年值由小到大排队,计算各方案的费用效果比:

方案1=1532.36/5=306.47元/人

方案2=2644.14/6=440.69元/人

方案3=2962.98/8=370.37元/人

方案2的费用效果比高于基准指标,应予放弃。

(4)计算方案1和3的增量费用效果比:

ΔC/ΔE=(2962.98-1532.36)/(8-5)=476.87元/人

因两者增量费用效果比高于设定的基准值400,说明费用低的方案1为最优方案。

六、【解答】

1.设备到岸价=(160+20)×6.5×1.08=1263.6万元

银行财务费=160×6.5×0.5%=5.2万元

外贸手续费=(160+20)×6.5×1%=11.7万元

则,进口设备的经济费用=到岸价+银行财务费(离岸价)+外贸手续费(到岸价)+国内运杂费=1263.6+5.2+11.7+12.7=1293.2万元

注意:各相关费用的计价基础,有的是离岸价有的是到岸价,一定记清楚。

2.该企业生产的产品为市场定价货物,且市场需求量大,所以应采用含税的市场价格作为其影子价格。

3.(1)初始投资(0点现金流量):

设备经济价值=1293.2万元

旧设备变现价值=100万元

净效益流量=100-1293.2=-1193.2万元

(2)项目每年经济净效益流量:

增量收入:(4500-3200)×(1+17%)=1521万元

增量经营费用=(3200-200)-(2400-200)=800万元

增量间接费用=(4500-3200)×10%=130万元

净效益费用流量:1521-800-130=591万元

(3)考虑到第5年末固定资产回收余值50万元,则项目的经济净现值为

ENPV=-1193.2+591×(P/A,8%,5)+50×(P/F,8%,5)

=1200.52万元

ENPV>0,说明企业进行改扩建具有经济合理性。