二、偿债能力分析

偿债能力分析是利用借款还本付息计划表、利润表和总成本费用表的有关数据,计算利息备付率(ICR)、偿债备付率(DSCR)等比率指标,考察项目借款的偿还能力。

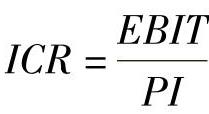

1.利息备付率(ICR)

利息备付率是指借款偿还期内的息税前利润(EBIT)与当年计入总成本费用的全部利息(PI)的比值,它从付息资金来源的充裕性角度反映偿付债务利息的能力。利息备付率应分年计算,也可补充计算偿还期内的年平均利息备付率。计算公式为

式中 PI——当年计入总成本费用的全部利息。

利息备付率至少应大于1,一般不宜低于2,并结合债权人的要求确定。利息备付率低于1,表示没有足够资金支付利息,偿债风险很大;利息备付率高,说明利息支付的保证度大,偿债风险小。

2.偿债备付率(DSCR)

偿债备付率是指在借款偿还期内,可用于计算还本付息的资金(EBITDA-TAX)与当年应还本付息金额(PD)的比值,它从偿债资金来源的充裕性角度反映偿付债务本息的能力。偿债备付率应分年计算,也可补充计算偿还期内的年平均偿债备付率。其计算公式为

式中 EBITDA——息税折旧摊销前利润(EBITDA=息税前利润+折旧和摊销);

TAX——应交所得税;

EBITDA-TAX——用于计算还本付息的资金(EBITDA-TAX=营业收入-营业税金及附加-经营成本-所得税=税后利润+折旧和摊销+利息);

PD——当年应还本付息金额(PD=还本金额+计入总成本费用的全部利息)。

注意:融资租赁费用可视同借款偿还,运营期内的短期借款本息也应纳入计算;如果运营期间有维持运营的投资费用,则应从分子中扣除。

偿债备付率至少应大于1,一般不宜低于1.3,并结合债权人的要求确定。偿债备付率低,说明偿付债务本息的资金不足,偿债风险大;当这一指标小于1时,表示当年可用于还本付息的资金不足以偿付当年债务。

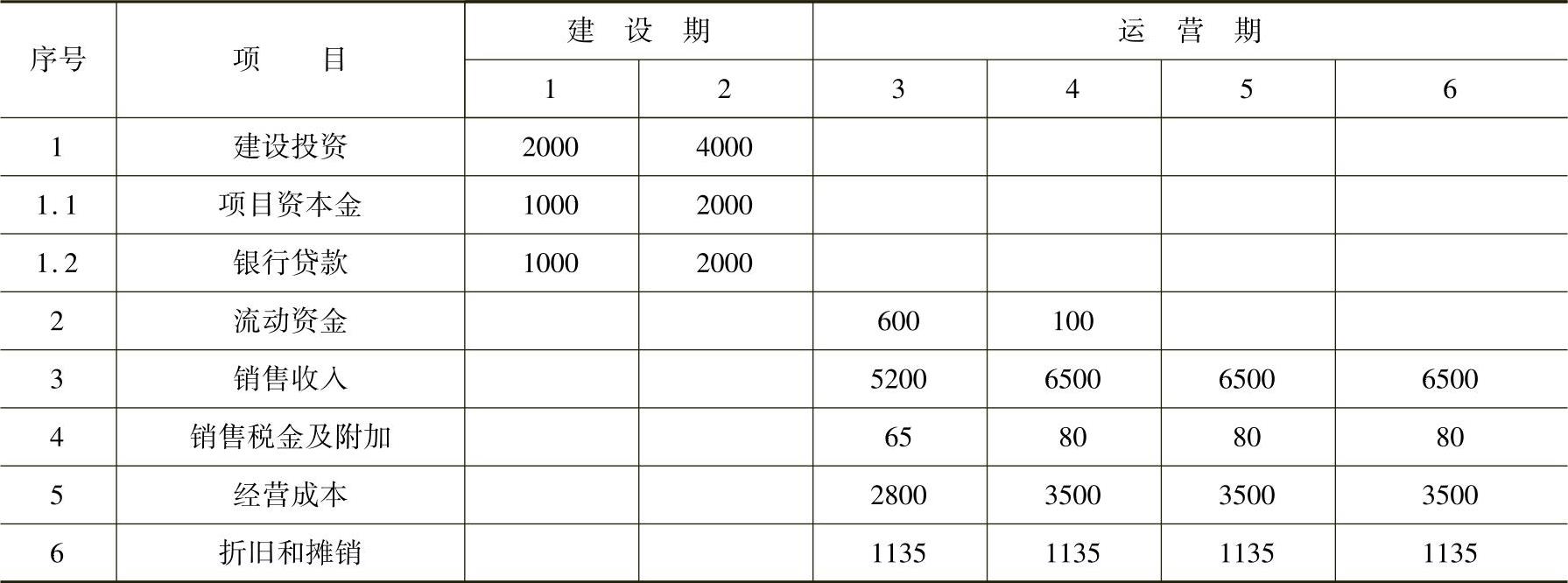

【例8-5】 某拟建工业项目,基础数据如下:

(1)建设期为2年、运营期为4年,项目建设投资为6000万元(不含建设期利息),流动资金为700万元。

(2)建设投资资金来源为银行贷款和项目资本金。贷款总额为3000万元,建设期各年贷款额见表8-11,在各年年内均衡发生,贷款年利率为6%,投产后采用等额还本付息方式3年内还清(年末支付)。流动资金全部由项目资本金解决。

(3)项目投产后各年的收入、成本相关数据见表8-11,按不含税价格计算。所得税税率取25%。

【问题】

(1)根据已知条件,求项目的利息备付率和偿债备付率。

(2)计算项目总投资收益率和项目资本金净利润率。

(3)咨询人员依据问题(1)、(2)的计算结果,作出了项目财务上是否可行的判断,这样做是否恰当?说明理由。

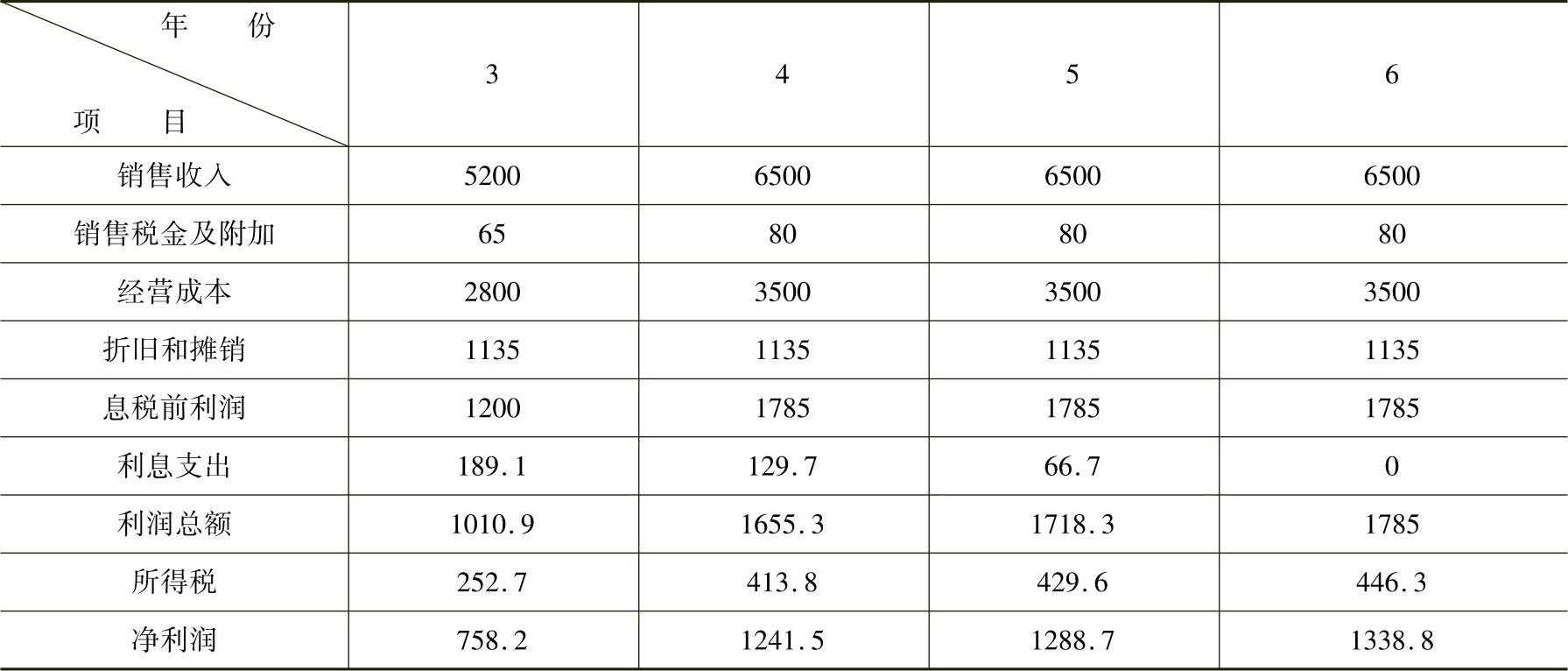

表8-11 建设项目的资金投入、收入、成本等数据表 (单位:万元)

【解答】

(1)计算还款期各年的利息备付率、偿债备付率

1)计算期第三年年初的借款余额(含建设期利息)

第一年:本年借款1000万元,应计利息=(年初借款本息累计+本年借款额/2)×年利率

=1000/2×6%=30万元

第二年:年初借款本息累计为1030万元,本年新增借款为2000万元,应付利息=(1030+2000/2)×6%=121.8万元

第三年年初借款余额=3000+30+121.8=3151.8万元

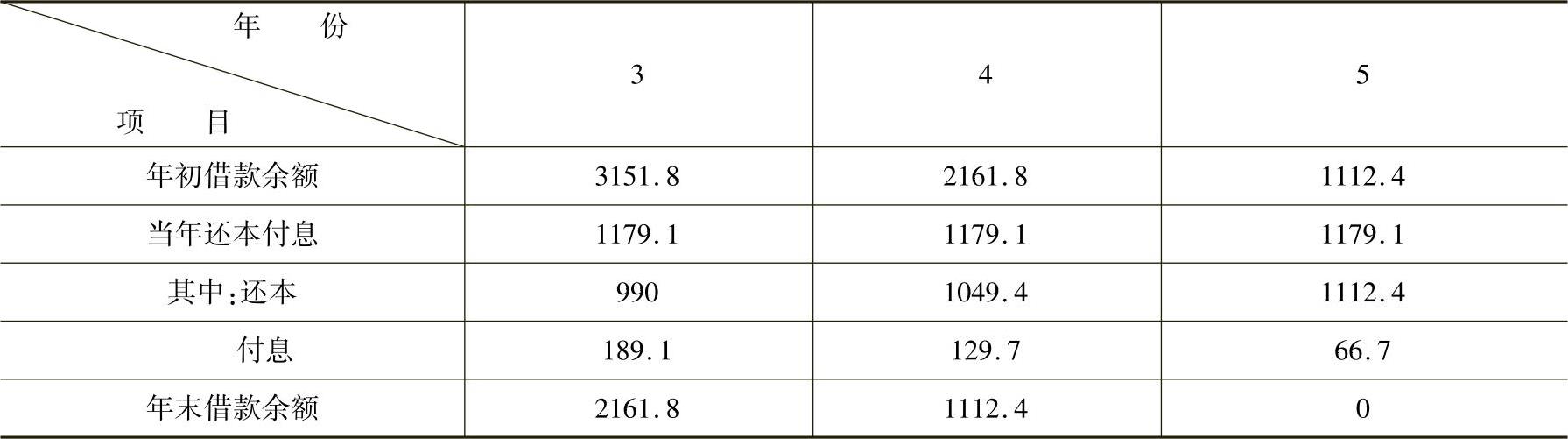

2)编制借款还本付息计划表

项目采用等额还本付息方式,则每年还本付息额为:

A=3151.8×(A/P,6%,3)=3151.8×0.37411=1179.1万元

第三年:付息=3151.8×6%=189.1万元

还本=1179.1-189.1=990万元

第四~五年的还本额和付息额见表8-12。

表8-12 项目借款还本付息计划表 (单位:万元)

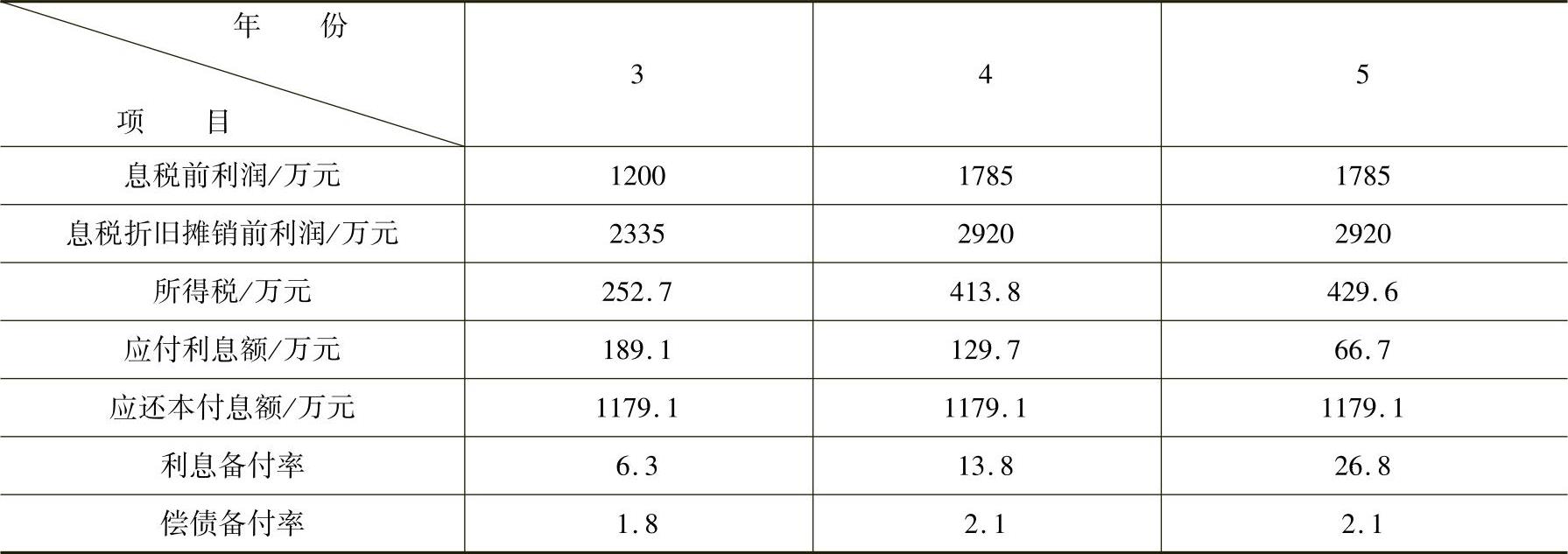

3)计算运营期各年的利息备付率和偿债备付率

第三年:息税前利润=销售收入-销售税金及附加-经营成本-折旧和摊销

=5200-65-2800-1135=1200万元

息税折旧摊销前利润=息税前利润+折旧和摊销

=销售收入-销售税金及附加-经营成本

=5200-65-2800=2335万元

利润总额=销售收入-销售税金及附加-经营成本-折旧和摊销-利息支出

=5200-65-2800-1135-189.1=1010.9万元

所得税=1010.9×25%=252.7万元

利息备付率=1200/189.1=6.3

偿债备付率=(2335-252.7)/1179.1=1.8

第4~6年的利息备付率和偿债备付率计算方法同上,结果见表8-13。

表8-13 项目利息备付率和偿债备付率指标计算表

可见,项目具有较强的偿债能力。

(2)计算项目总投资收益率和资本金净利润率,所需数据见表8-14。

表8-14 项目利润表的部分数据 (单位:万元)

采用运营期内年平均息税前利润:

总投资收益率=1638.75/(6000+151.8+700)×100%=23.9%

采用运营期内年平均净利润:

资本金净利润率=1156.78/(3000+700)×100%=31.3%

(3)咨询人员依据问题(1)、(2)的计算结果就作出项目财务是否可行,这是不恰当的。理由是:项目财务评价除了分析项目的偿债能力外,还要分析项目的盈利能力和财务生存能力,然后结合静态指标和动态指标作出综合判断,不能只单凭某一方面或某些指标进行判断。

【解题思路】 本题在求解项目的利息备付率、偿债备付率等指标时,还涉及建设期利息、还本付息、息税前利润、所得税等的计算,要求大家熟练掌握财务分析的各个方面。解答此类题型,一定要根据题目要求逐年逐项计算,思路要清晰,步骤要完整,避免遗漏和错误。