经济费用效益分析报表的编制

(一)项目投资经济费用效益流量表

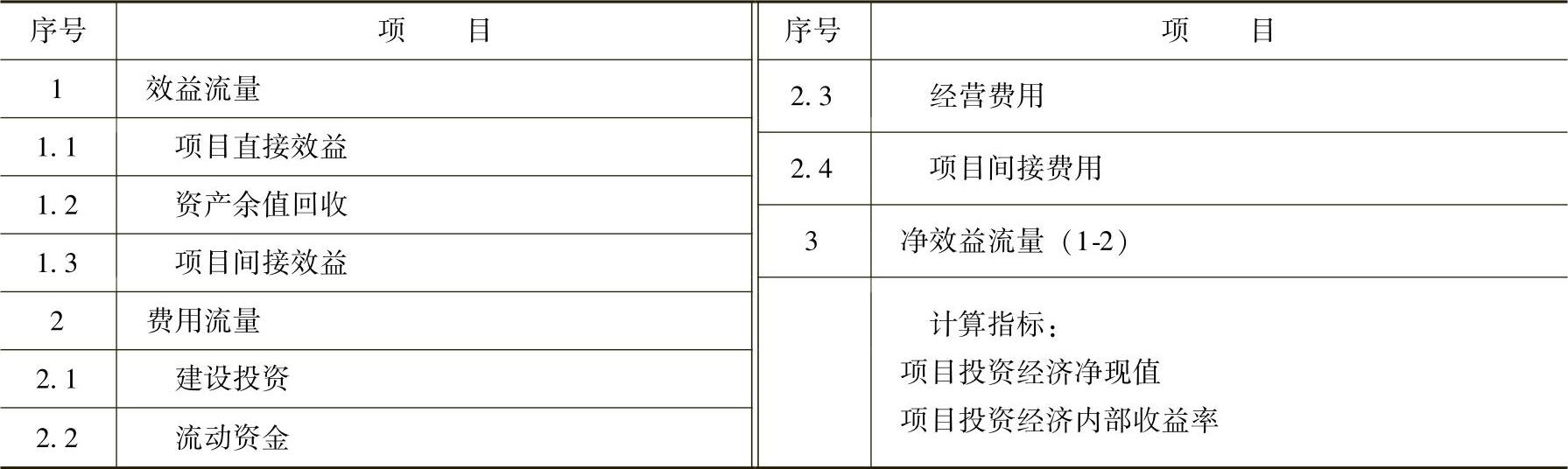

用以综合反映项目计算期内各年的按项目投资口径计算的各项经济效益与费用流量及净效益流量,并可用来计算项目投资经济净现值和经济内部收益率指标,见表9-4。这里的项目投资不考虑资金筹措方式。

表9-4 项目投资经济费用效益流量表

(二)报表编制的方式

1.直接进行效益和费用流量的识别和计算,并编制经济分析报表

1)分析确定经济效益、费用的计算范围,包括直接效益、直接费用和间接效益、间接费用。

2)测算各项投入物和产出物的影子价格,对各项产出效益和投入费用进行估算。

3)根据估算的效益和费用流量,编制项目投资经济效益费用流量表。

4)能够货币量化的外部效果,纳入到经济效益费用流量表的间接费用和间接效益;难以进行货币量化的产出效果,应尽可能地采用其他量纲进行量化,难以量化的,进行定性描述。

2.在财务分析项目投资现金流量表基础上调整编制经济费用效益流量表

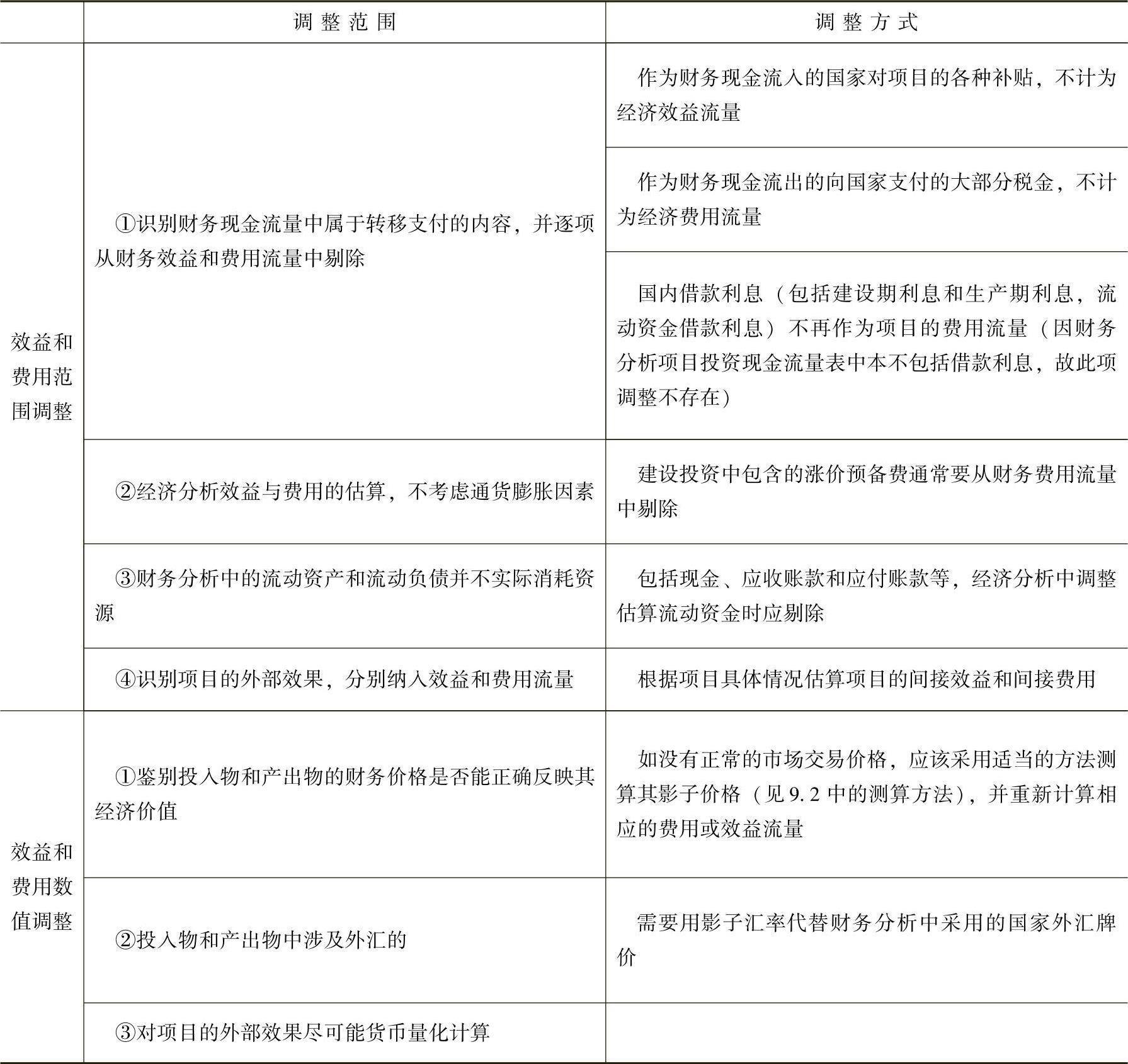

1)调整内容(表9-5)。在财务分析基础上编制经济分析报表,主要包括效益和费用范围调整和数值调整两方面。

表9-5 在财务分析基础上编制经济分析报表的调整内容

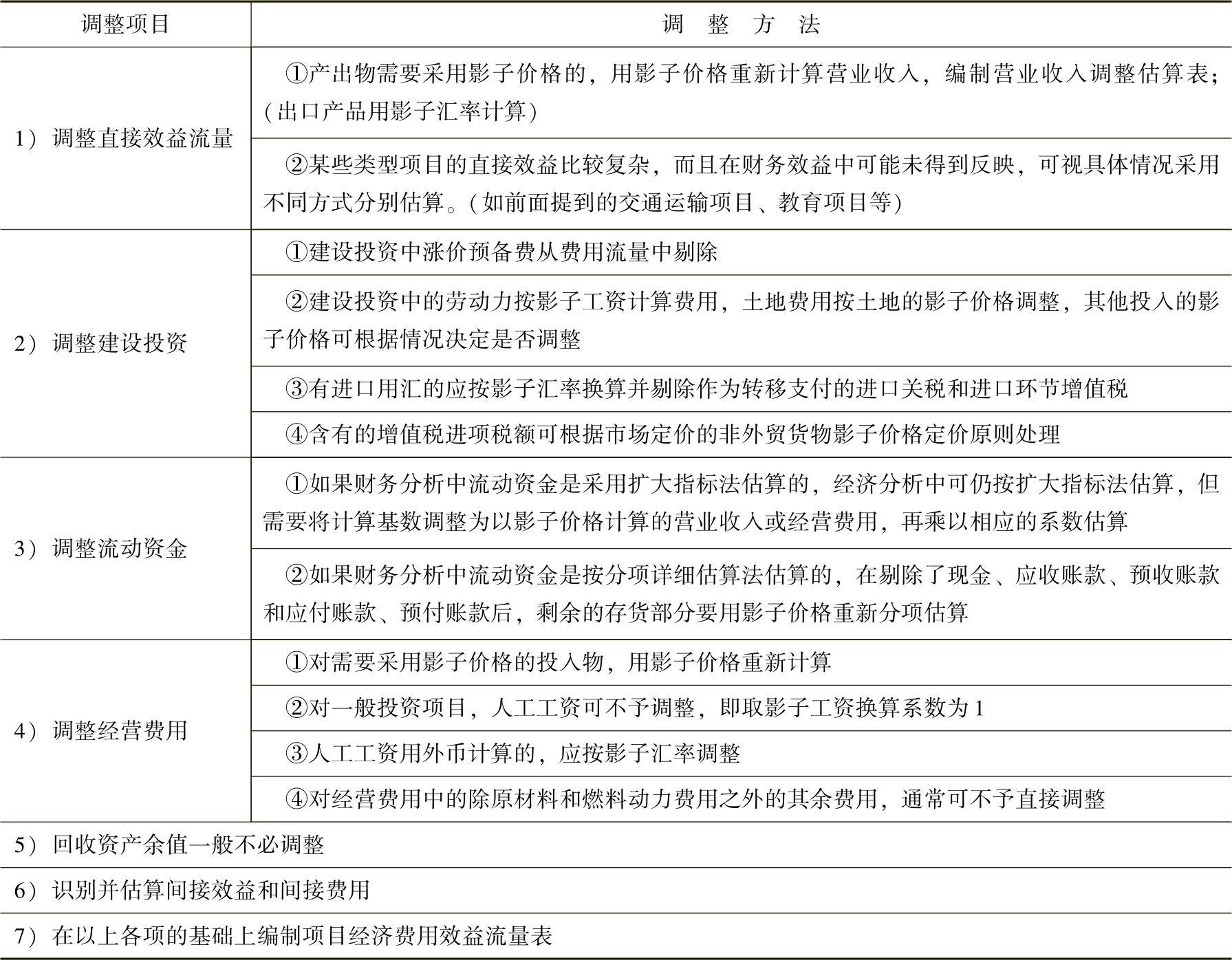

2)具体调整方法见表9-6。

表9-6 在财务分析报表基础上调整编制经济分析报表的具体方法

【例9-4】

根据本书第四部分第6章【例6-5】,某工厂拟从国外进口一套仪器仪表设备,重量960t,离岸价为800万美元。其他有关费用参数为:国外运费标准为420美元/t;海上运输保险费费率为0.25%;银行财务费费率为0.5%;外贸手续费费率为1.5%;关税税率为22%;进口环节增值税税率为17%;人民币外汇牌价为1美元=7.57元人民币,设备的国内运杂费费率为2.5%。

计算得到的该套进口设备的设备购置费估算为9380.05万元,设进口相关费用经济价值与财务价值相同,不必调整,影子汇率换算系数为1.08。

【问题】

试计算该套进口设备的经济价值(到厂价)。

【解答】

根据表9-6中的调整方法,用影子汇率调整该进口设备的到岸价,剔除作为转移支付的进口关税和进口环节增值税,进口相关费用不必调整。

(1)用影子汇率换算为人民币表示的进口设备到岸价为:

(800+420×960/10000)×(1+0.25%)×7.57×1.08=6887.29万元

(2)银行财务费=800×7.57×0.5%=30.28万元

外贸手续费=(800+420×960/10000)×(1+0.25%)×7.57×1.5%=95.66万元

国内运杂费=800×7.57×2.5%=151.4万元

(3)进口设备的经济价值=6887.29+30.28+95.66+151.4=7164.63万元

【例9-5】

某大型生产项目有多种产品,大部分产品的市场价格可以反映其经济价值,其中的主要产品A市场需求空间不够大,年产量较大为10万t,项目投产后,将导致该产品的市场价格下降20%,且很可能挤占国内原有厂家的部分市场份额,当前的市场价格为2000元/t(含销项税额);主要产品B为紧俏商品,年产量5万t,市场售价为2400元/t(含销项税额)。A、B产品运到目标市场的运杂费均为40元/t。该项目市场销售收入估算为70000万元(含销项税额),适用的增值税税率为17%。因A、B产品属于国家限制类资源出口产品,要求进行经济分析,判定项目经济合理性。

【问题】

(1)A、B产品的影子价格应如何确定?

(2)试估算按影子价格计算调整后的项目营业收入。

【解答】

(1)按照前述市场定价的非外贸产出物影子价格的确定原则和方法,A产品可能挤占其他厂家的市场份额,所以其影子价格可按社会成本确定,采用不含税的市场价格作为其社会成本;同时因该产品产量大影响了市场价格,所以取“有项目”和“无项目”价格的平均值作为测算影子价格的依据,A产品的影子价格为:[2000+2000×(1-20%)]/2/(1+17%)-40=1498.46元/t。

B产品按消费者支付意愿确定影子价格,采用含税的市场价格,则B产品的影子价格为2400-40=2360元/t。

(2)按产品的影子价格调整后的年营业收入为

70000-10×(2000-1498.46)-5×(2400-2360)=64784.6万元

该项目的直接经济效益为64784.6万元。

【解题思路】

通过调整财务分析报表进行经济分析,首先要根据题目所给数据确定具体的调整项目,然后逐项按照调整方法进行调整,不要有遗漏。关键是理解记忆表9-6的内容。此题的调整项目是营业收入,先确定需要调整的产出物的影子价格,然后重新计算经济效益中的营业收入。