三、资金成本分析

(一)资金成本的概念

1.资金成本是指项目使用资金所付出的代价

即:资金成本=资金占用费+资金筹集费。

资金占用费是指资金使用过程中发生的向资金提供者支付的代价,包括借款利息、债券利息、优先股股息、普通股红利及权益收益等;资金筹集费是指资金筹集过程中所发生的各种费用,包括律师费、资信评估费、公证费、证券印刷费、发行手续费、担保费、承诺费、银团贷款管理费等。

2.通常以资金成本率来表示资金成本

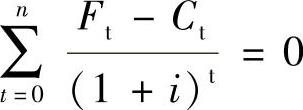

资金成本率是指筹得的资金与筹资期及使用期所付出的代价等值时的收益率或贴现率。不同来源的资金其资金成本率不同,但理论上均可用下列公式表示

式中 Ft——各年实际筹措资金流入额;

Ct——各年实际资金筹集费和对资金提供者的各种付款,包括贷款、债券等本金的偿还;

i——资金成本率;

n——资金占用期限。

注意:资金成本率也可以简单地理解成使用资金所支付的代价与筹集资金净额之比,表示为

(二)权益资金成本分析

1.优先股资金成本

优先股资金成本=优先股股息/(优先股发行价格-发行成本)

注意:优先股有固定的股息,股息用税后净利润支付,这一点与贷款、债券利息等的支付不同;股票一般是不还本的,故可将它视为永续年金。这一公式可由前面的理论通用公式推导得出,资金占用期限n为∞。

【例7-1】 某优先股面值为100元,发行价格为95元,发行成本率为2%,每年付息一次,固定股息率为5%。试计算优先股资金成本。

【解答】 ,则该项优先股的资金成本率约为5.38%。

,则该项优先股的资金成本率约为5.38%。

2.普通股资金成本

普通股资金成本可采用资本资产定价模型法、税前债务成本加风险溢价法和股利增长模型法等进行估算,也可直接采用投资方的预期报酬率和既有法人的净资产收益率。

注意:普通股的股息是不固定的,难以估算。

(1)资本资产定价模型法

计算公式为:Ks=Rf+β(Rm-Rf)

式中 Ks——普通股资金成本;

Rf——社会无风险投资收益率;

β——项目的投资风险系数;

Rm——市场投资组合预期收益率。

【例7-2】 某期间社会无风险投资收益率为7%,市场投资组合预期收益率为15%,某公司普通股的投资风险系数为1.2,计算该普通股的资金成本。

【解答】 普通股资金成本=7%+1.2×(15%-7%)=16.6%。

(2)税前债务成本加风险溢价法

计算公式为:Ks=Kb+RPc

式中 Kb——税前债务资金成本;

RPc——投资者比债权人承担更大风险所要求的风险溢价。

注意:这里的债务资金成本可以是借款资金成本或者债券资金成本,比较容易计算。但是风险溢价不好计算,可以凭借经验估计。一般某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%之间,当市场利率达到历史性高点时,风险溢价较低,在3%左右;当市场利率处于历史性低点时,风险溢价通常较高,在5%左右;通常采用4%的平均风险溢价。

【例7-3】 某股份公司发行的债券成本为8%,则其普通股的资金成本是多少?

【解答】 普通股资金成本=8%+4%=12%。

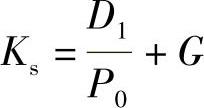

(3)股利增长模型法

假定股票投资的收益率不断提高,且以固定的增长率递增,则普通股资金成本Ks的计算公式为

式中 D1——预期年股利额;

P0——普通股市价;

G——普通股利期望年增长率。

注意:这里的普通股不是指企业新发行的普通股,如果是新发行的,则还需要调整筹资费用对资金成本的影响。

【例7-4】 某上市公司普通股目前市价为66元,预期年末发放股利每股2元,预计股利年增长率为5%,试计算普通股资金成本。

【解答】

(三)所得税前的债务资金成本分析

由理论通用公式推导出债务资金成本的计算公式为

式中 P0——长期借款金额或债券发行额,即债务现值;

F——债务资金筹资费用率;

Pt——约定的第t期末偿还债务本金;

It——约定的第t期末支付的债务利息;

i——债务资金成本。

注意:本公式中未计入债券兑付手续费,实际计算中如果给出此数据,则应该计入。

1.借款资金成本

借款资金成本是指向银行及其他金融机构以借贷方式筹措的资金。

【例7-5】 某企业期初借入3年期银行贷款200万元,年利率为7%,每年付息一次,到期一次还本,筹资费用率为1%。试计算该借款资金成本。

【解答】 利用债务资金成本公式:

用试算法得出i=7.38%,则该项借款资金的资金成本为7.38%。

试算时可以直接计算,也可查找年金现值系数和一次支付现值系数。

注意:各种借款的资金成本受到借款利率水平、利率计算方式(固定利率或者浮动利率)、计息(单利或复利)、付息方式、偿还期和宽限期等的影响,所以应该对不同的借款方案进行比选。利息的计算方式见本书本部分第6章投资估算6.2节。

2.债券资金成本

债券的发行价格有三种:溢价发行,即以高于债券票面金额的价格发行;低价发行,即以低于债券票面金额的价格发行;等价发行,即以债券票面金额的价格发行。债券资金成本的计算与借款资金成本的计算类似。

【例7-6】 某公司等价发行总面值为400万元的5年期债券,票面年利率为10%,到期一次还本付息(按单利计算),发行费用率为2%,兑付时要交0.5%的手续费。试计算债券资金成本。

【解答】 根据债务资金成本公式:

用试算法求得i=8.96%,则该项借款资金的资金成本为8.96%。

试算时可以直接计算,也可查找一次支付现值系数。

注意:若溢价发行或折价发行,则为更精确地计算资金成本,应以债券面值为基准计算发行费用和兑付费用。

3.融资租赁资金成本计算

融资租赁所支付的租赁费一般包括类似于借贷融资的资金占用费和对本金的分期偿还额。

【例7-7】 融资租赁公司提供的设备融资额为100万元,年租赁费率为16%,按年支付,租赁期限10年,到期设备归承租方,租赁前期已花费各种费用2万元。计算融资租赁资金成本(忽略设备余值的影响)。

【解答】 根据债务资金成本公式,利用年金现值系数公式:

用试算法求得i=10.07%,则该项借款资金的资金成本为10.07%。

(四)扣除所得税影响的债务资金成本

借款、债券等的融资费用和利息支出均在缴纳所得税前支付,可以起到抵减所得税的作用。所以此类融资应该计算所得税后资金成本。常用的简化计算公式为

所得税后资金成本=税前资金成本×(1-所得税税率)

但是并非所有付款都能起到抵减所得税的作用,如借款本金是在所得税后支付。因此更细致的税后债务资金成本公式为

式中 T——所得税率;

Kd——税后债务资金成本。

注意:应根据项目具体情况确定债务期限内各年的利息是否应乘以(1-T),如在项目的建设期内和项目运营期内的免征所得税年份,由于利息不考虑所得税影响,不用乘以(1-T)修正。

【例7-8】 某项目建设期1年,第二年即可投产盈利,按有关规定免征所得税1年。所得税率为25%。该项目在建设期初向银行借款800万元,筹资费用率为0.5%,年利率为6%,从借款当年开始,每年付息一次、到期一次还本要求4年内还清。试计算该借款的税后资金成本。

【解答】 根据税后资金成本的计算公式,第一年和第二年不乘以(1-T):

(1)可查现值系数表(5%)代入公式得

800×(1-0.5%)-48×0.9524-48×0.9070-36×0.8638-836×0.8227=-12.13万元

(2)调高 贴现率为6%,再试:

800×(1-0.5%)-48×0.9434-48×0.8900-36×0.8396-836×0.7921=15.58万元

(3)利用内插法得税后资金成本为

则本项借款的税后资金成本为5.44%。

(五)扣除通货膨胀影响的资金成本

借款资金利息等通常包含通货膨胀因素的影响,既有近期实际通货膨胀,又有未来预期通货膨胀。扣除通货膨胀影响的资金成本可按下式计算

【例7-9】 对于上例,如果通货膨胀率为2%,试计算扣除通货膨胀后的资金成本。

【解答】 扣除通货膨胀影响的税后资金成本=(1+5.44%)/(1+2%)-1=3.37%。

注意:计算扣除通货膨胀影响的资金成本时,因为所得税也受到通货膨胀的影响,所以应当先扣除所得税的影响,然后扣除通货膨胀的影响。次序不能颠倒,否则结果会产生偏差。

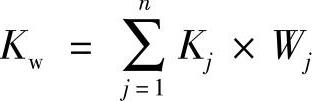

(六)加权平均资金成本

项目的融资方案有多种资金来源,可以用加权平均资金成本来表示方案的总体资金成本。计算公式如下

式中 Kw——加权平均资金成本;

Kj——第j种融资的资金成本;

Wj——第j种融资金额占全部融资金额的比例。

注意:计算加权平均资金成本时要注意先把不同来源和筹集方式的资金成本统一为税前或税后再进行计算。