财务分析的重要参数

(一)项目计算期的确定

项目计算期是指对项目进行经济评价应延续的年限,包括建设期和运营期。评价用的建设期是指从项目资金正式投入起到项目建成投产止所需要的时间;评价用的运营期应根据行业特点、主要装置(或设备)的经济寿命期等确定。

对于中外合资项目,应将估定的评价用运营期与其合资生产年限相比较,按两者孰短的原则确定。

(二)财务分析的价格体系

1.影响价格变动的因素

归纳起来有两类:一是相对价格变动因素,是指商品之间的比价关系;二是绝对价格变动因素,是指用货币单位表示的商品价格水平,一般表现为物价总水平的变化,即通货膨胀或通货紧缩。

2.三种价格体系及其关系

在项目财务分析中,需要对项目整个计算期内的价格进行预测,涉及三种价格体系:

(1)基价(或称固定价格) 是指以基年价格水平表示的、不考虑其后价格变动的价格。如果采用基价,项目计算期内各年价格均相同。一般选择评价工作进行的年份为基年,也有选择预计的开始建设年份的。基价是确定项目涉及的各种货物预测价格的基础,也是估算建设投资的基础。

(2)时价 是指任何时候的当时市场价格,它包含了相对价格变动和绝对价格变动的影响。以基价为基础,按照预计的各种货物的不同价格上涨率分别求出它们在计算期内任何一年的时价。

(3)实价 是以基年价格水平表示的,只反映相对价格变动影响的价格。可以由时价中扣除物价总水平变动的影响来求得实价。

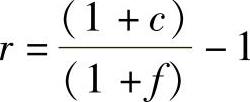

设某年的价格上涨率(或称时价上涨率)为c,物价总水平上涨率为f,实价上涨率为r,则三者的关系是: 。

。

(三)财务分析的取价原则

(1)财务分析应采用预测价格 预测价格应在选定的基年价格基础上测算,一般选择评价当年为基年。视项目具体情况决定采用上述何种价格体系。

(2)现金流量分析原则上采用实价体系 采用实价计算净现值和内部收益率进行现金流量分析是国际上比较通行的做法。因为实价排除了通货膨胀因素带来的“浮肿利润”,能够相对真实地反映投资的盈利能力。

(3)偿债能力分析和财务生存能力分析原则上采用时价体系 采用时价价值表示的投资费用、融资数额等进行财务预测,有利于描述项目计算期内各年当时的财务状况,能真实地反映项目的偿债能力和财务生存能力,这也是国际上比较通行的做法。

(4)对财务分析采用的价格体系进行简化。

1)一般在建设期间既要考虑通货膨胀因素,又要考虑相对价格变化,包括对建设投资的估算和对运营期投入产出价格的预测。

2)在项目运营期内,一般情况下盈利能力分析和偿债能力分析可以采用同一套价格,即预测的运营期价格。

3)在项目运营期内,可根据项目和产出的具体情况,选用固定价格(项目运营期内各年价格不变)或考虑相对价格变化的变动价格(项目运营期内各年价格不同,或某些年份价格不同)。

4)当有要求或通货膨胀严重时,项目偿债能力分析和财务生存能力分析要采用时价价格体系。

(5)对于产出物适用增值税的项目,其投入物和产出物价格按不含税价格处理。