互斥型方案的比选

在互斥型关系下,根据项目计算期相等和项目计算期不等两种情况有不同的比选方法。不论何种情况,不论使用何种评价指标,互斥型方案比选的关键是方案之间必须具备可比性。

(一)计算期相同的情况

对于计算期相等的互斥方案,我们将方案的计算期设定为共同的分析期,这样各方案在时间上具有可比性。

1.净现值法

即比较备选方案的财务净现值或经济净现值,净现值≥0且净现值最大的方案为相对最优方案;或各方案净现值≥0的前提下,计算方案间的差额净现值ΔNPV1-2(ic),当ΔNPV1-2(ic)≥0时,以投资大的方案为优,反之,以投资小的方案为优。(方案1比方案2投资大)

2.费用现值法

该法也称最小费用法,适用于效益相同或效益基本相同、又难于具体估算效益的互斥方案的比较。因为仅需计算费用现金流量,所以只需进行相对效果检验,选择费用现值最小者为相对最优方案。

3.差额投资内部收益率法

(1)差额投资内部收益率的概念 差额投资内部收益率,又称增量投资内部收益率或追加投资内部收益率,是两方案各年净现金流量差额的现值之和等于零的折现率,也是使两方案净现金流量的现值相等的折现率。其表达式如下,采用与内部收益率相同的求解方法

式中 ΔFIRR——差额投资财务内部收益率;

(CI-CO)2——投资多的方案的年净现金流量;

(CI-CO)1——投资少的方案的年净现金流量。

若使用经济净效益流量替换财务净现金流量,则上式成了差额投资经济内部收益率(ΔEIRR)的表达式。

(2)差额投资内部收益率的判别准则 进行方案比选时,差额投资内部收益率ΔFIRR与基准投资收益率ic(或ΔFIRR与社会折现率is)相比较,若ΔFIRR≥ic时,则投资大的方案为优;若ΔFIRR<ic,则投资小的方案为优。

多个互斥方案相比选时,先将投资额由小到大排序,然后再依次就相邻方案两两比较;经过不断的取舍判断,直至比较完所有方案,最后保留的方案即为相对最优方案。

(3)几点注意事项

1)用差额投资内部收益率对多方案进行比选时,其前提是每个方案是可行的。所以该方法的第一步是计算每一方案的内部收益率,然后除掉那些内部收益率小于基准收益率的方案(本书案例省略了第一步的计算,所给方案均符合要求)。

2)用差额投资内部收益率比选与用价值性评价指标比选的结论是一致的。

【例12-1】

某企业欲引进新的生产线,有两种备选方案,它们的现金流量见表12-1。请分析应选择哪个方案。行业基准收益率取15%。

表12-1 两方案现金流量表 (单位:元)

【解答】

本题可以用多种方法来解答,可以用净现值法,也可以用差额投资内部收益率法,还可以用净年值法等。这里给出用净现值法和差额内部收益率法解答的过程。

(1)首先计算各方案的净现值:

NPVⅠ=-152500+45675×(P/A,15%,5)=609.68元

NPVⅡ=-115000+34350×(P/A,15%,5)=146.53元

NPVⅠ和NPVⅡ均大于0,两个方案均通过了绝对效果检验;经过比较NPVⅠ>NPVⅡ,表明Ⅰ方案为较优方案。

(2)首先计算两方案各自的内部收益率(过程省略):

方案Ⅰ的内部收益率为15.17%,方案Ⅱ的内部收益率为15.04%,两个方案都可行;然后计算两方案的各年现金流量差额(表12-2)。

表12-2 两方案各年现金流量差额表 (单位:元)

根据公式:-37500+11325×(1+i)-1+…+11325×(1+i)-5=0

经过试算,用内插法可以求得:ΔFIRR=i=15.5%>ic=15%

因此投资大的Ⅰ方案为较优方案。

(二)计算期不同的情况

计算期不等的互斥方案的比选与计算期相等的互斥方案的比选都遵循一致的基本原则。由于方案的计算期不等,无法直接进行比较,通常采用计算期统一法或年值法使得各方案在时间上具备可比性。

1.计算期统一法

就是对计算期不等的比选方案选定一个共同的分析期,然后再用前述指标对方案进行比选。分析期的设定通常有以下几种处理方法:

(1)最小公倍数法 此法假定各备选方案在计算期结束后仍可按原方案重复实施若干次,选取各备选方案计算期的最小公倍数为共同分析期。

(2)研究期法 也称最短计算期法,选取一个适当的计算期,往往是各备选方案中最短的计算期,作为各方案的共同分析期。

【例12-2】

某企业打算引进新生产线,有两个方案可供选择,各方案的有关数据见表12-3,设基准收益率为12%。

表12-3 两方案的经济数据

【问题】

(1)服务年限不同的投资方案进行比选时,可以进行时间条件的处理,有哪些处理方法?如果各备选方案在计算期结束后不能重复实施若干次,应选用什么处理方法?

(2)根据上述已知条件,用最小公倍数法和最短计算期法分别进行比选。

【解答】

(1)计算期不同时,有两种时间条件的处理方法:①最小公倍数法;②最短计算期法。如果各备选方案在计算期结束后不能重复实施若干次,应选用最短计算期法。

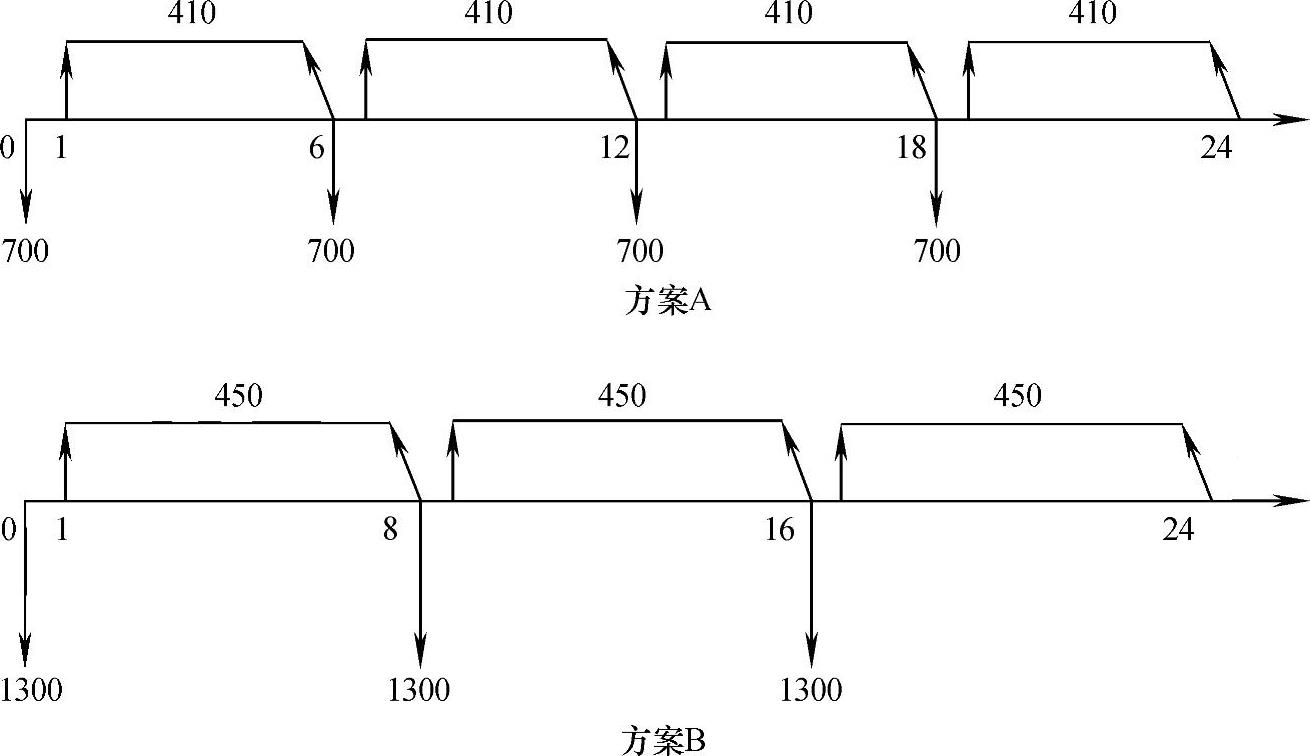

(2)①由于各方案的计算期不同,先求出计算期的最小公倍数为24年。两个方案24年内的现金流量图如图12-1所示,其中方案A重复4次,方案B重复3次。

NPVA=-700-700(P/F,12%,6)-700(P/F,12%,12)-700(P/F,12%,18)+410(P/A,12%,24)=1866.218万元

NPVB=-1300-1300(P/F,12%,8)-1300(P/F,12%,16)+450(P/A,12%,24)=1465.835万元

由于NPVA>NPVB>0,故方案A优于方案B,应选择方案A。

②最短计算期法,选择方案A的计算期6年为共同分析期。

NPVA=-700+410(P/A,12%,6)=-700+410×4.1114=985.674万元

NPVB=[-1300+450(P/A,12%,8)]×(A/P,12%,8)×(P/A,12%,6)

=935.42×0.2013×4.1114=774.177万元

由于NPVA>NPVB>0,故方案A优于方案B,选择方案A。

图12-1 A、B方案现金流量图

【解题思路】

本题考核的是计算期不同时的方案比选,重要的是根据题目选择时间处理方法。练习此题要清楚不同方法的计算方式。可见,最小公倍数法和最短计算期法得到的比较结论是一致的。

2.净年值法

进行计算期不等的互斥方案的比选,净年值法最为简便,尤其是当备选方案数目众多时。根据第5章的净年值计算公式,比较各备选方案的净年值,以净年值≥0且净年值最大的方案为相对最优方案。

注意:用净年值法进行计算期不等的互斥方案比选,实际上隐含着一种假定:各备选方案在其计算期结束后均可按原方案或以与原方案经济效益水平相同的方案多次重复实施。此假设前提下,现值法与年值法得出的结论才是一致的。

3.费用年值法

对于仅有或仅需要计算费用现金流量的互斥方案,可以用费用年值指标进行比选,原则同净年值法。选择费用年值最小的方案为相对最优方案。

(三)互斥方案比选方法小结

根据互斥方案的特点选择可以使用的方法,要特别注意各种方法所做的假设和适用范围(表12-4)。

表12-4 互斥方案特点与方法选择

特别指出:

1)最小公倍数法的计算最为简单,但要求重复性假设和精确的基准收益率,不适用于技术更新快的产品和设备方案的比较,也不适用于处理更新改造项目。

2)最短计算期法可避免重复性假设。

3)差额内部收益率法计算最复杂,但无需事先确定一个精确的折现率。