参考答案

1.【解答】此人的决策不正确。

根据表8-19项目各年的净现金流量可以看出,项目各年的现金流量符号总共变化了3次,属于非常规项目。非常规项目可以求得多个i∗值,且多个i∗值都不是真正的项目内部收益率,因此不能直接用来作为项目内部收益率进行决策(本题不在考试大纲要求范围内,考生可作一般性了解)。

2.【解答】

(1)计算期第一年的所得税后净现金流量

现金流入:0

现金流出:

用于建设投资的项目资本金=450×40%=180万元

所得税后净现金流量=-180万元

(2)计算期第三年的所得税后净现金流量

现金流入:

①营业收入=700万元

②销项税额=700×17%=119万元

现金流出:

①用于流动资金的项目资本金=200万元

②经营成本=300万元

③进项税额=200×17%=34万元

④增值税=119-34-50=35万元

⑤营业税金及附加=700×1%=7万元

⑥借款还本付息:

年初贷款本息累计=500×(1+5%)2=551.25万元

本年应付利息=551.25×5%=27.56万元

本年应还本付息额=551.25/5+27.56=137.81万元

⑦所得税:

利润总额=700-7-300-317.08-27.56=48.36万元

所得税=48.36×25%=12.09万元

所得税后净现金流量:700+119-(200+300+34+35+7+137.81+12.09)=93.1万元

【点评】

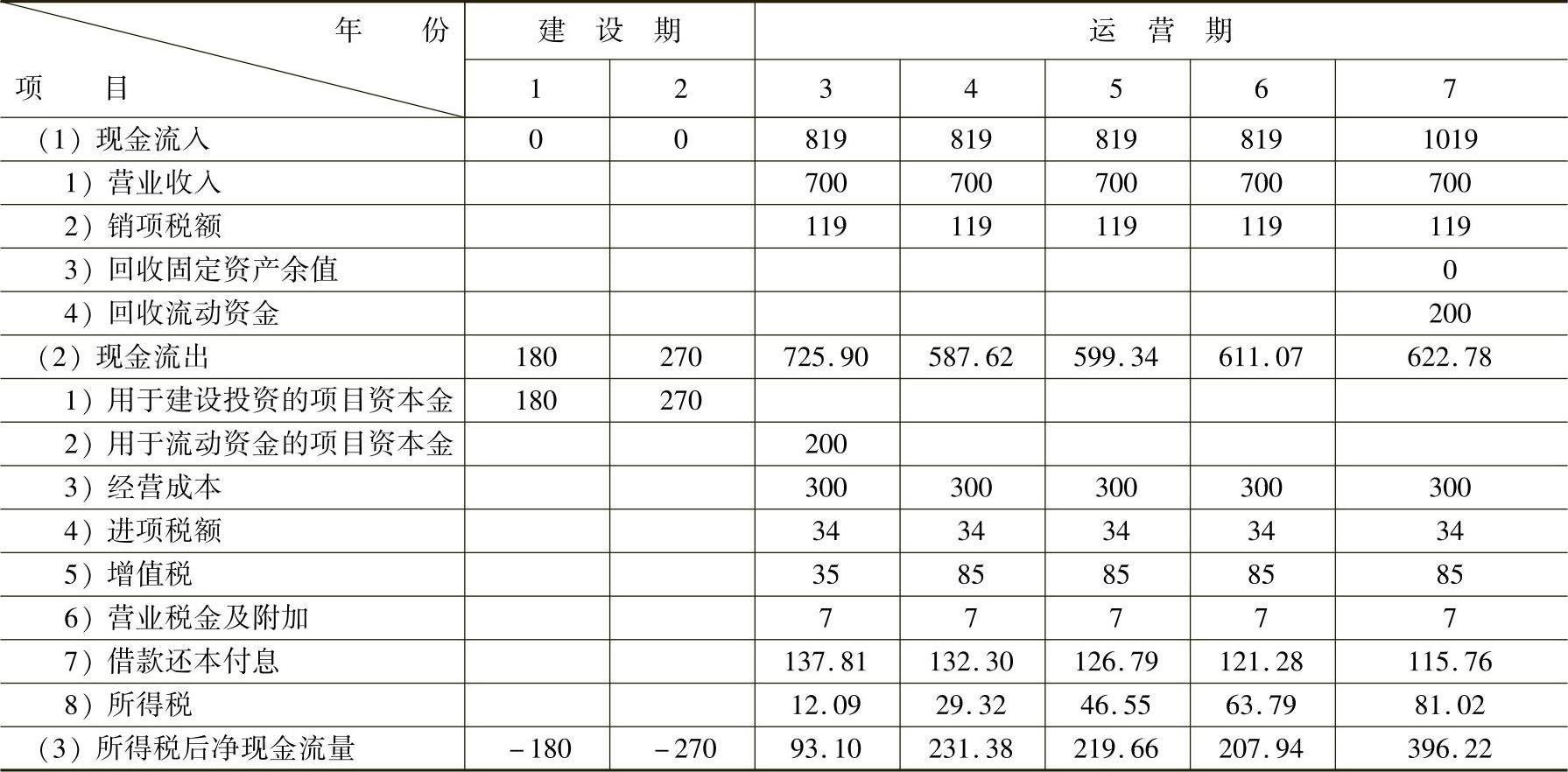

此类题目首先要搞清是融资前分析还是融资后分析,注意两者分析的不同点。现金流量分析题型一定要按照“投资估算——资金筹措(建设期利息、还本付息)——收入和成本估算(折旧)——净现金流量(增值税)——分析指标”的思路逐年逐项计算,这样才能解答得全面、正确。这里给出该项目的资本金现金流量表(表8-22),以供参考。

表8-22 项目资本金现金流量表 (单位:万元)