三、相关税金估算

2025年09月26日

三

、相关税金估算

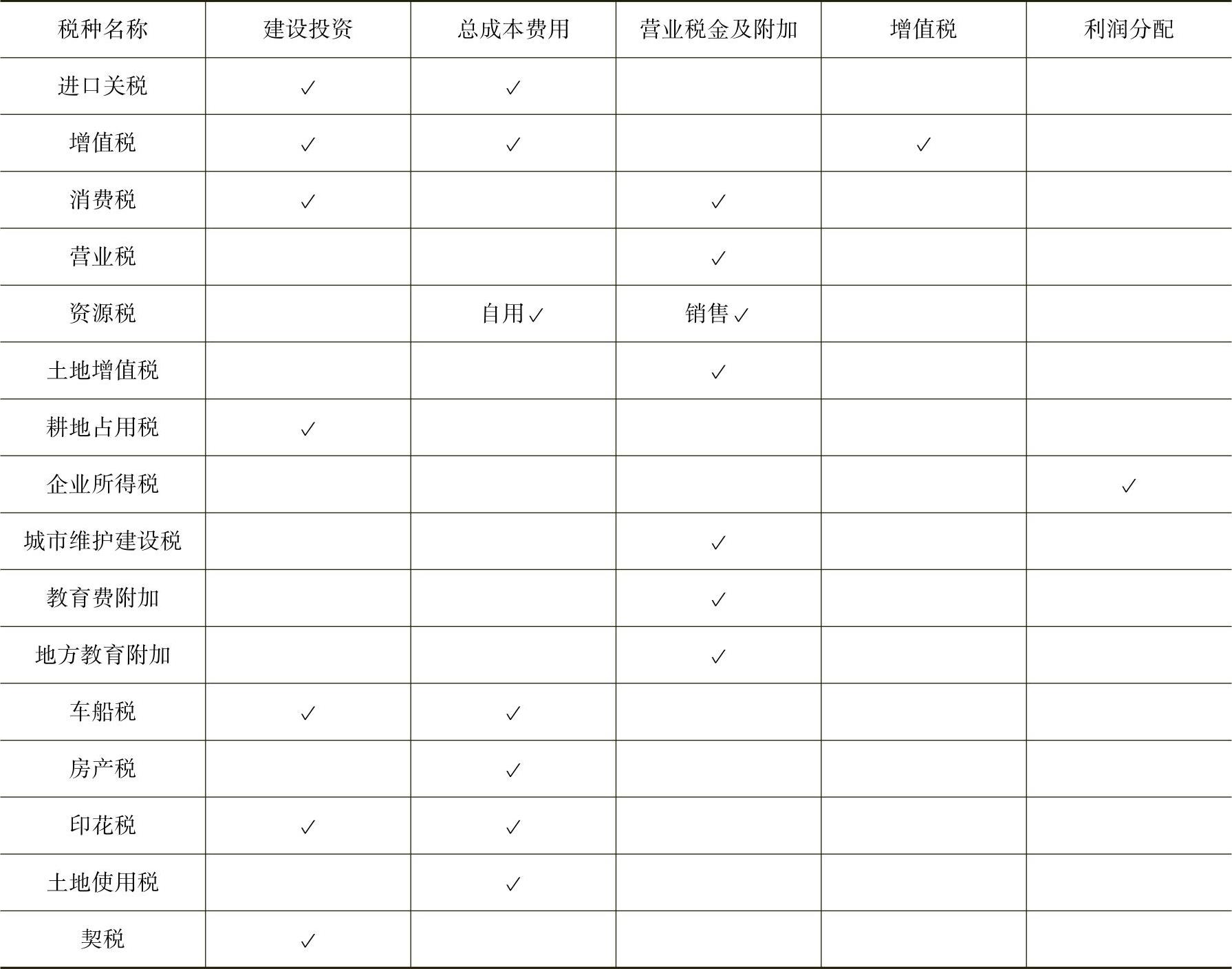

项目评价涉及的税金主要有增值税、营业税、消费税、资源税、关税、所得税、城市维护建设税和教育费附加等,有些行业还涉及土地增值税。在会计处理上,营业税、资源税、消费税、土地增值税、城市维护建设税和教育费附加包含在“营业税金及附加”中。

财务分析涉及的主要税种及相关的费用效益科目见表8-2。各种税金的估算应按税法的有关规定执行,这里仅就增值税、关税、企业所得税作简单介绍。

表8-2 财务分析涉及税种表

(1)增值税 要分析哪些进项税额准予抵扣;实行增值税改革后,增加了一项“可抵扣固定资产进项税”。当项目进口原材料时也会涉及增值税的计算。

(2)关税 项目评价中涉及应税货物的进出口时,应按规定正确计算关税。引进技术、设备、材料的关税体现在投资估算中,而进口原材料的关税体现在成本中。

(3)企业所得税 项目评价中应注意按有关税法对所得税前扣除项目的要求,正确计算应纳税所得额,同时注意正确使用有关的所得税优惠政策,并加以说明。计算公式为

应纳税额=应纳税所得额×税率

其中 应纳税所得额=利润总额-弥补以前年度亏损

利润总额=营业收入-总成本费用-营业税金及附加(各种收入、成本均为不含增值税的数据)