一、敏感性分析

(一)敏感性分析的内容

敏感性分析用以考察项目涉及的各种不确定因素对项目基本方案经济评价指标的影响,通过计算敏感度系数和临界点,估计项目效益指标对它们的敏感程度,找出关键敏感因素,粗略预测项目可能承担的风险,为进一步的风险分析打下基础。

敏感性分析包括单因素敏感性分析和多因素敏感性分析。单因素敏感性分析是指每次只改变一个因素的数值来进行分析,估算单个因素的变化对项目效益产生的影响;多因素分析则是同时改变两个或两个以上因素进行分析,估算多因素同时发生变化对项目效益产生的影响。为了找出关键的敏感性因素,通常多进行单因素敏感性分析。

注意:敏感性分析对项目财务分析和经济分析同样适用。

(二)敏感性分析的方法与步骤

1.选定不确定因素

不需要也不可能对所有因素都进行分析,只是对那些可能对项目效益影响较大且重要的不确定因素进行分析,通常包括建设投资、产出物价格、主要投入物价格或可变成本、运营负荷、建设期以及人民币汇率等,根据项目的具体情况也可选择其他因素。

2.确定不确定因素的变化程度

一般是选择不确定因素变化的百分率,习惯上常选取±10%。为了绘制敏感性分析图的需要,可分别选取±5%、±10%、±15%、±20%等。对于那些不便用百分率表示的因素,例如建设期,可采用延长时间的方式表示。

注意:百分率的取值并不重要,我们不是用来考察项目效益会发生多少变化,而主要是用来进一步计算敏感性系数和临界点。

3.选取分析指标

通常财务分析与评价的敏感性分析中必选的分析指标是项目投资财务内部收益率;经济分析与评价中必选的分析指标是经济内部收益率。净现值、投资回收期等评价指标也可以,必要时可同时针对两个或两个以上的指标进行敏感性分析。

4.计算敏感性指标

(1)敏感度系数 敏感度系数是项目效益指标变化的百分率与不确定因素变化的百分率之比。敏感度系数高,表示项目效益对该不确定因素敏感程度高。计算公式为

式中 E——评价指标A对于不确定因素F的敏感度系数;

ΔF/F——不确定因素F的变化率(%);

ΔA/A——不确定因素F发生ΔF变化时,评价指标A的相应变化率(%)。

E>0,表示评价指标与不确定因素同方向变化;E<0,表示评价指标与不确定因素反方向变化;|E|较大者敏感度系数高,项目对该因素较为敏感。

(2)临界点 临界点是指不确定性因素的变化使项目由可行变为不可行的临界数值。临界点可以用百分率表示也可用百分率对应的具体数值表示。

临界点的高低与设定的基准收益率有关,对于同一个投资项目,设定的基准收益率提高,临界点就会变低;而在一定的基准收益率下,临界点越低,说明该因素对项目评价指标影响越大,项目对该因素就越敏感。

临界点可以使用试插法或计算机软件来求得,也可以通过敏感性分析图求得,后者由于项目评价指标的变化与不确定因素的变化之间不是直线关系,有时误差较大。

5.敏感性分析结果的表述

(1)编制敏感性分析表 将敏感性分析的结果进行汇总,编制敏感性分析表(见表11-2);编制各不确定因素的敏感度系数与临界点分析表(见表11-3)。两者也可合并成一张表。

(2)绘制敏感性分析图 根据敏感性分析表中的数值可以绘制敏感性分析图,如图11-1所示。横轴为不确定因素变化率,纵轴为项目评价指标。图中曲线可以明确表明项目评价指标变化受不确定因素变化的影响趋势,并由此粗略求出临界点。

6.敏感性分析结果的应用

应对敏感性分析表和敏感性分析图显示的结果进行文字说明,将不确定因素变化后计算的经济评价指标与基本方案的评价指标进行对比分析,主要有以下工作:

1)结合敏感度系数及临界点的计算结果,按不确定因素的敏感程度进行排序,找出那些较为敏感的不确定因素。

2)定性分析临界点所表示的不确定因素变化发生的可能性。依据前几章的分析研究,结合经验判断,说明某种不确定因素是否有可能发生临界点表示的变化,并作出风险的粗略估计。

3)归纳敏感性分析的结论,指出最敏感的一个或几个关键因素,粗略预测项目可能的风险。如果项目不系统地进行风险分析,可根据敏感性分析结果提出减轻不确定因素影响的措施。

(三)敏感性分析的不足

敏感性分析虽然能粗略地估计不确定因素对项目效益的影响程度,但其最大的不足是不能得知这些影响发生的可能性。要估计风险发生的可能性必须进行风险分析。

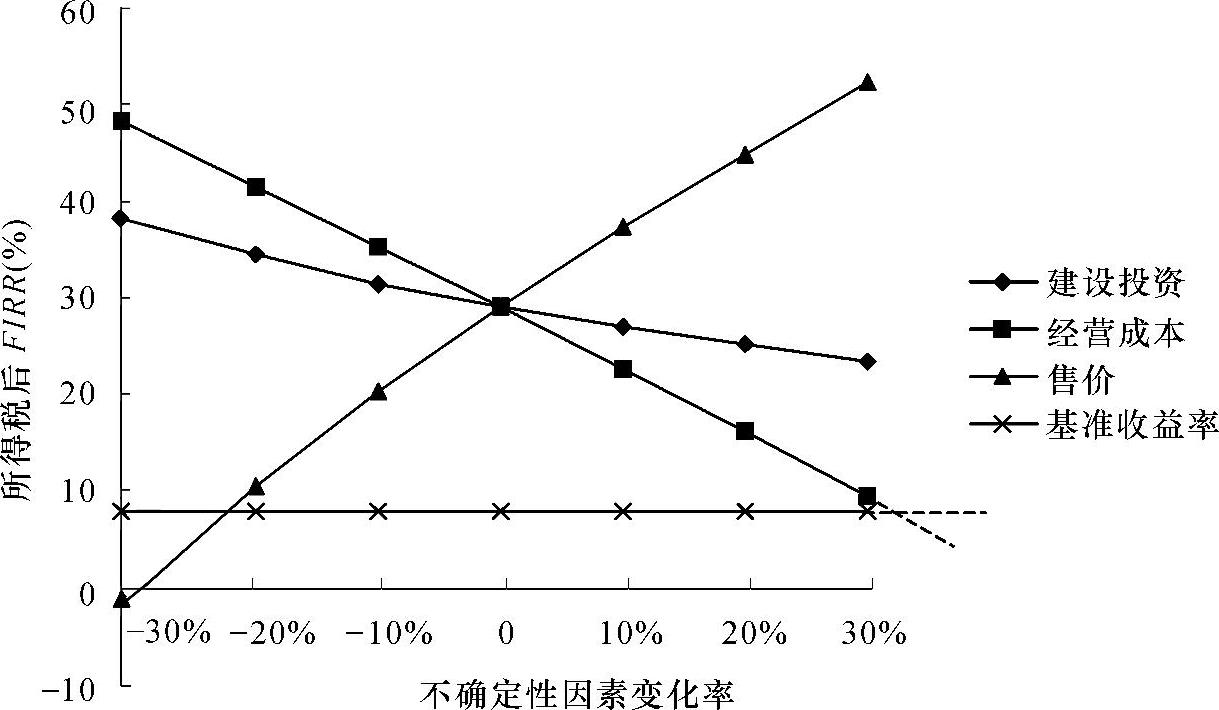

【例11-1】 某项目进行敏感性分析,建设投资、经营成本、销售价格等数据来源于预测,具有一定的不确定性,其发生变化对所得税后项目投资财务内部收益率(FIRR)的影响程度见表11-2。请粗略估计各因素变化的临界点(基准收益率取8%)。

表11-2 所得税后FIRR敏感性分析表

表11-3 敏感度系数和临界点分析表

【问题】(1)根据所给数据计算敏感度系数(仅计算变化率为±10%的情况),填入表11-3中,并对结果进行分析。

(2)根据敏感性分析表绘制敏感性分析图,并粗略估计临界点,填入表11-3中,并对结果进行分析。

【解答】(1)以建设投资增加10%和产品价格增加10%为例,说明敏感度系数的计算。

建设投资增加10%时:

ΔA/A=(27.16%-29.26%)/29.26%=-0.0718

E建=-0.0718/0.1=-0.718,敏感度系数为负,说明建设投资增加导致FIRR降低。

销售价格增加10%时:

ΔA/A=(37.41%-29.26%)/29.26%=0.2785

E销=0.2785/0.1=2.785,敏感度系数为正,说明销售价格增加导致FIRR提高。

经计算所有数据列入表11-3中,比较所有敏感度系数的绝对值,可以看出E销较大,说明销售价格与建设投资、经营成本相比对FIRR的影响程度更大,也就是说项目效益对销售价格变化的敏感程度高于建设投资和经营成本。

(2)根据表11-2的数据粗略地绘制敏感性分析图如图11-1所示。

图11-1 敏感性分析图

图11-1中共有四条FIRR随不确定因素的变化曲线,其中水平线为基准收益率线。每条曲线分别代表内部收益率随着各种不确定因素变动而发生的变化。以销售价格为例,当销售价格提高时,FIRR随之提高,而销售价格降低时,FIRR随之降低。FIRR随销售价格的变化曲线与基准收益率线相交的交点即为销售价格变化的临界点,用该点对应的不确定因素的变化率表示。用该变化率换算的不确定因素的变化数值称为临界值。可以看出,销售价格降低的临界点约为22.5%,说明在基准收益率为8%时允许销售价格降低的极限是22.5%。依次类推,经营成本增加的临界点约33%,建设投资增加的临界点超过100%(建设投资影响小,这里简单估算它的临界点)。