练习题

1.某企业有A、B两个投资项目可进行选择投资。基准率取10%。各项目的净现金流量图如下,单位为万元:

项目评价人员进行方案比较时,依据公式:

计算得出以下指标:

NPVA=-200+800(P/F,10%,1)-600(P/F,10%,2)+500(P/F,10%,3)+300(P/F,10%,4)=611.966;

NPVB=-500+300(P/F,10%,1)+500(P/F,10%,2)+350(P/F,10%,3)+400(P/F,10%,4)=722.116;

又经过计算得IRRA=35%,IRRB=32%。此时评价人员产生了迷惑,从净现值指标来看,B项目较好,但从内部收益率来看,A项目较好。现在不知道到底应该选用哪个方案。

【问题】

(1)净现值的计算结果是否正确?简要说明理由。

(2)请帮助评价人员做出判断,并说明判断的理由。

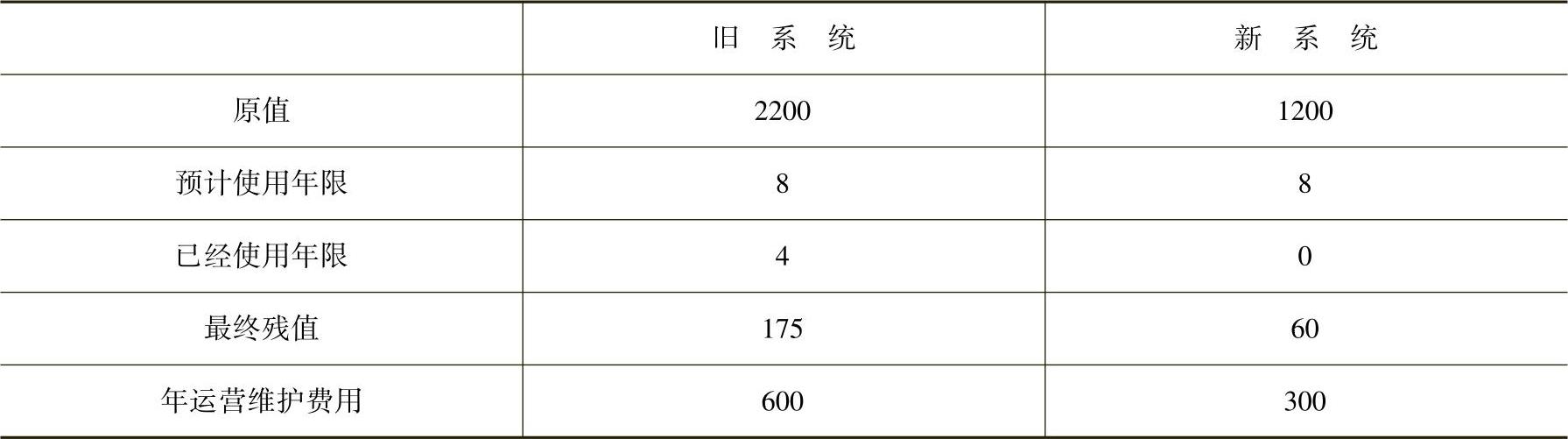

2.某企业拟建分厂,计划使用原有旧生产线,或者更新产品生产线,工程技术人员提供了新旧生产线的有关数据,单位为万元,不考虑税率的影响(表12-7)。假设基准收益率为15%,新旧生产线期末出售价格等于其账面价值。

表12-7 新旧生产线对比 (单位:万元)

某咨询人员对上述两个方案进行比选,过程如下:

PC旧=600×(P/A,15%,4)-175×(P/F,15%,4)=1612.94万元

PC新=1200+500×(P/A,15%,8)-260×(P/F,15%,8)=3358.66万元

因为PC旧<PC新,所以不需要更新。

【问题】

(1)能否将咨询人员的比选结论作为决策依据,简述理由。

(2)如果你是该咨询人员,你认为该企业是使用旧生产线还是更新生产线,简述计算过程。(保留2位小数)

3.某公司准备购入一设备扩充生产能力,现有甲乙两方案可供比较。甲方案需投资30000元,使用寿命5年,5年后设备无残值,5年中每年销售收入15000元,每年经营成本5000元;乙方案需投资36000元,使用寿命5年,残值6000元,5年中每年收入17000元,经营成本第一年为6000元,以后随着设备陈旧,逐年增加修理费300元。假设所得税率为25%,基准收益率为10%,两方案折旧情况见表12-8。

表12-8 方案折旧情况

【问题】

(1)分别计算两方案各年的现金流量。

(2)用净现值法比较两方案的优劣(用所得税后净现金流量)。