改扩建项目财务分析的特点

2025年09月26日

一

、改扩建项目财务分析的特点

(一)改扩建项目的特点

与新建项目相比,改扩建项目涉及项目和企业两个层次、“有项目”和“无项目”两个方面(新建项目的“无项目”状态视为与现状相同)。

1)项目效益与费用的识别和计算较新建项目复杂。

2)改扩建项目的费用多样,不仅包括新增投资(含原有资产的拆除和迁移费用)、新增成本费用,还可能包括因改造引起的停减产损失。

3)建设期内建设与生产可能同步进行。

4)既要考察项目给企业带来的效益,又要考察企业整体财务状况。

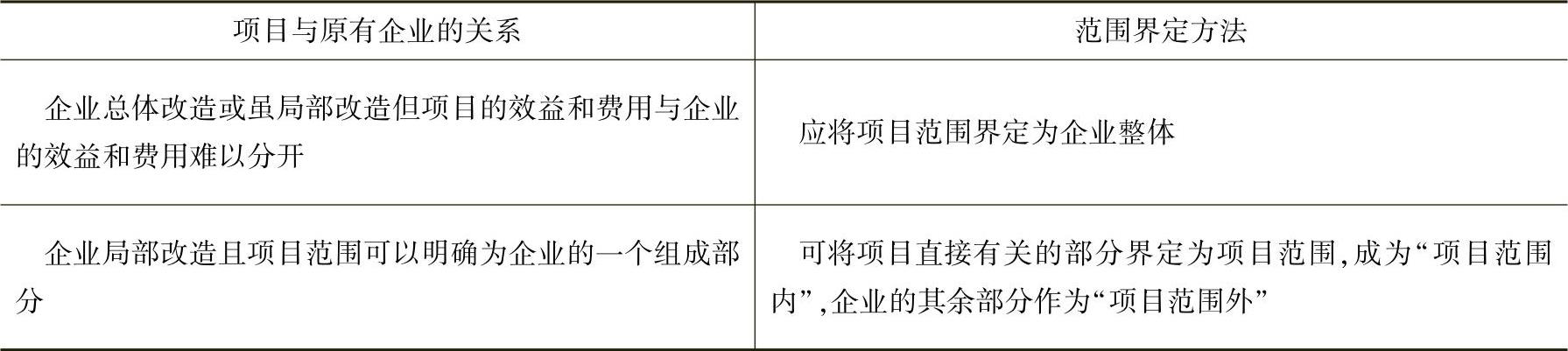

(二)项目范围的界定

既有法人项目应认真研究项目与原有企业的关系,合理界定项目范围。项目范围的界定宜采取最小化原则,以能正确计算项目的投入和产出,说明项目给企业带来的效益为限。改扩建项目范围的界定方法见表8-15。

表8-15 改扩建项目的范围界定方法

注意:“项目范围内”的数据需详细了解和分项估算,用于估算项目给企业带来的增量效益和费用;而“项目范围外”的数据可归集在一起,必要时用于估算有项目后企业整体的效益和费用。

(三)计算期的确定

“有项目”与“无项目”效益和费用的计算范围和计算期应保持一致,一般以“有项目”(意指新增资产部分)的计算期为基础,对“无项目”的计算期进行调整;若“有项目”时也利用了原有资产,也应对其可利用的期限进行调整。调整方法如下:

1)一般情况下可通过追加投资来维持“无项目”时的生产运营或“有项目”时原有旧资产的持续使用。

2)也可以通过加大各年修理费的方式,延长其寿命期使之与“有项目”新增资产的计算期相同,并在计算期末回收固定资产余值。

3)如果通过追加投资延长其寿命期在技术上不可行,或在经济上明显不合理时,可以使“无项目”的生产运营适时终止,其后各年的现金流量视为零。实践中这种方式很少采用。

4)在某些极端的情况下,计算期内无项目各年的现金流量均可视为零。