参考答案

1.(1)净现值的计算结果不正确。因为《方法与参数》的公式中t从1开始,所以许多工程师都认为是将各年净现金流折算到净现金流量图中的刻度1,然而在第5章一开始就有交待,不管t=0还是t=1(本书公式都是 ),其实际含义都是折算到刻度0。本题中正确计算过程应该是:

),其实际含义都是折算到刻度0。本题中正确计算过程应该是:

NPVA=-200(P/F,10%,1)+800(P/F,10%,2)-600(P/F,10%,3)+500(P/F,10%,4)+300(P/F,10%,5)=556.333;

NPVB=-500(P/F,10%,1)+300(P/F,10%,2)+500(P/F,10%,3)+350(P/F,10%,4)+400(P/F,10%,5)=656.469。

(2)因为NPVB>NPVA,所以B项目好于A项目,应该选择B项目。在方案比较中,净现值可以作为比较的依据,而内部收益率不是计算初始投资收益的指标,它只是用来判定方案是否可行,不能用来比较方案优劣。对于本题来讲,对于A项目而言,它属于非常规投资,存在第1年以外年份的投资(第三年为-600万元),所以并不存在真正意义上的内部收益率,那么内部收益率也就不适合作为项目比较的依据了。

【解题思路】

本题考查的是互斥方案比选方法的选择,一定要清楚各种方法的含义和适用条件。注意如果使用比率性指标,应该进行差额分析,使用差额投资内部收益率(此题该法也不能使用,见前面的阐述)。

2.(1)不能。理由:该工作人员使用的是费用现值比较法,但是计算过程不正确,违反了方案经济比较的原则,两个方案的计算期不相同,不能直接计算费用现值进行比较,应使用费用年值法,因此结果不能作为决策依据。

(2)采用费用年值法进行方案比选。

AC旧=600-175×(A/F,15%,4)=564.95万元

AC新=1200×(A/P,15%,8)+300-60×(A/F,15%,8)=563.05万元

因为AC旧>AC新,所以应更新产品生产线。

【解题思路】

采用费用年值比较法,在服务年限不同的情况下,可以直接进行比较而不必考虑计算期。可采用计算期统一法中的最短计算期法计算各方案的费用现值,但是没有费用年值法简单。需要强调的是此题不能使用最小公倍数法,因为它不适用于处理设备更新方案的比选。

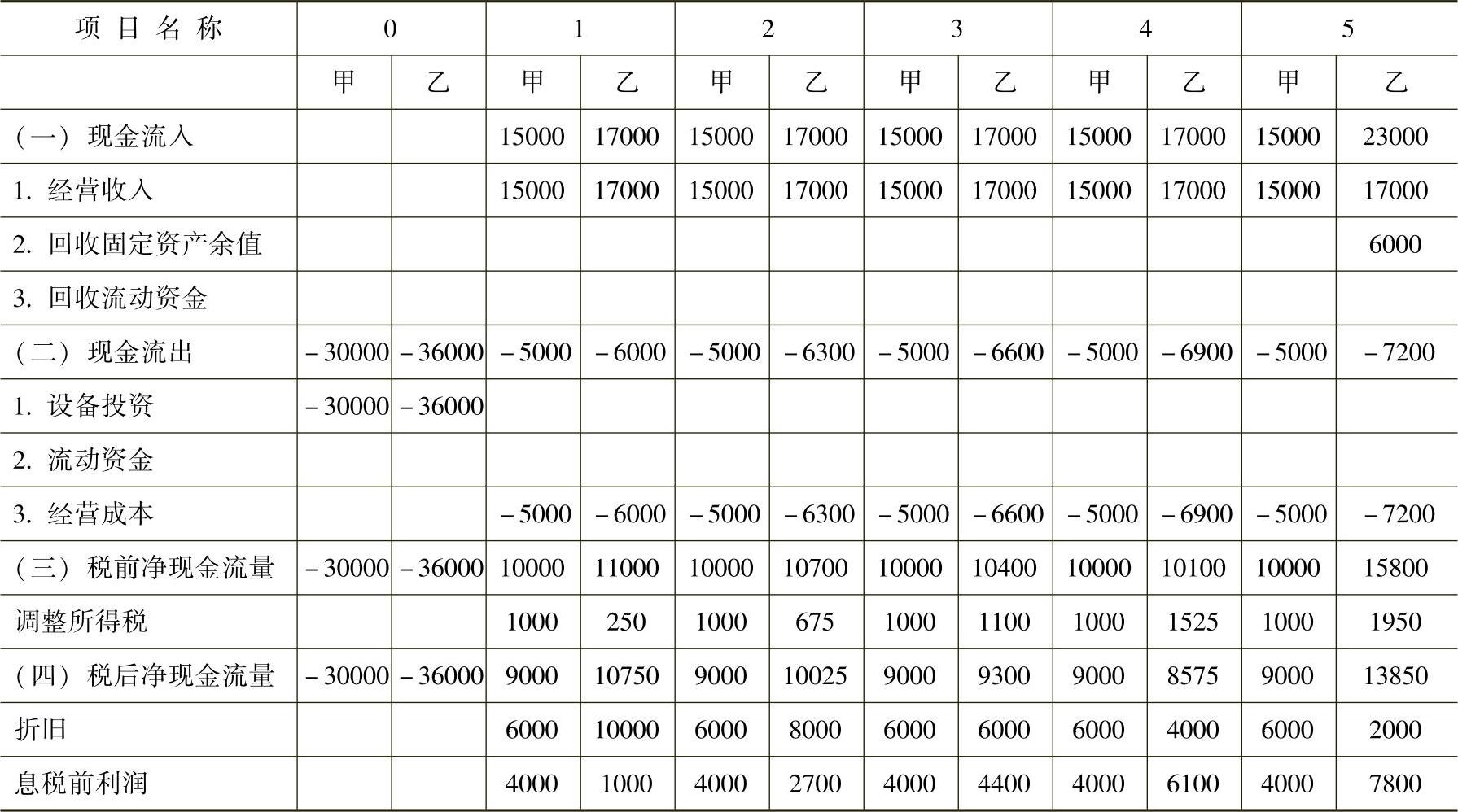

3.(1)各年的净现金流量见表12-9。就现有数据列出一个简单表格,其他数据不考虑。

(2)计算各方案的净现值:

NPV甲=9000×(P/A,10%,5)-30000=4117.08元

NPV乙=10750×(P/F,10%,1)+10025×(P/F,10%,2)+9300×(P/F,10%,3)+8575×(P/F,10%,4)+13850×(P/F,10%,5)-36000=3501.68元

因为NPV甲>NPV乙,所以甲方案为相对最优方案。

表12-9 各方案的年净现金流量