一、营业收入估算

2025年09月26日

一

、营业收入估算

营业收入是指销售产品或提供劳务所获得的收入,是现金流量表中现金流入的主体,也是利润表的主要科目。

营业收入估算首先要合理确定运营负荷(或称生产能力利用率和开工率)以及产品或服务的价格,对生产多种产品或提供多种服务的项目应分别估算或合理折算,最终编制营业收入估算表。在估算营业收入的同时,往往还要完成相关流转税金的估算,主要是指增值税、营业税、消费税、城市维护建设税、教育费附加等。

注意:运营负荷是指项目运营过程中负荷达到设计能力的百分数。各期运营负荷的高低主要取决于市场。

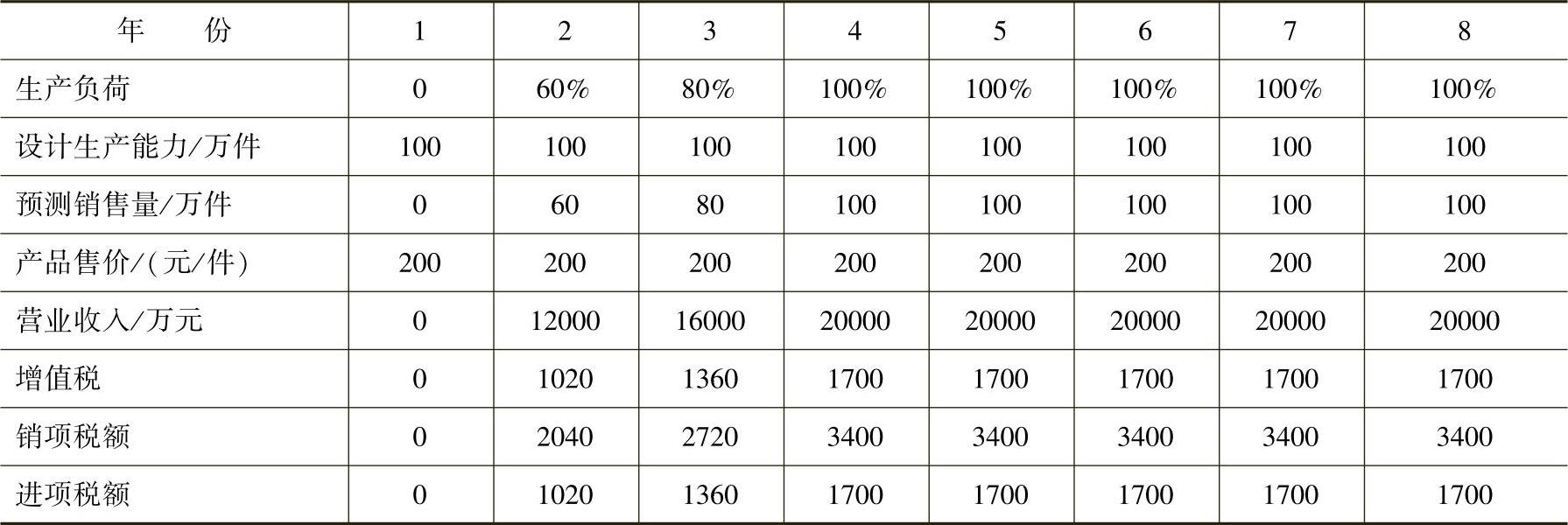

【例8-1】 某新建项目生产产品A,产品线设计生产能力为100万件/年。该项目建设期为1年,运营期为7年。计算期第二年产品A投产,产能达到设计生产能力的60%,计算期第三年达到设计生产能力的80%,以后各年产能均能达到设计生产能力。生产产品A所需消耗的原材料和燃料动力成本折合为117元/件(含税成本),销售价格为234元/件(含税价格)。试估算该项目各年的营业收入及增值税(增值税税率为17%)。

【解答】

(1)营业收入估算:

预测销售量=生产负荷×设计生产能力

营业收入=预测销售量×产品售价

相应计算结果见表8-1。

(2)增值税估算:

销项税额=含税收入/(1+增值税税率)×增值税税率

=不含税收入×增值税税率

进项税额=外购原材料、燃料动力含税成本/(1+增值税税率)×增值税税率

=外购原材料、燃料动力不含税成本×增值税税率

增值税=销项税额-进项税额

相应计算结果见表8-1。

表8-1 某项目营业收入和增值税估算表

注:此表中的产品售价已处理为不含增值税价格。