时间序列预测法

时间序列预测法,是将某个统计指标的数值按时间先后顺序排列成时间序列(也可称作“时间数列”),依据时间序列所反映出来的发展过程、方向或趋势,来推断未来一定时期内该统计指标可能达到的水平。其前提假设是,事物过去的变化规律或趋势会延续到未来,因而可以借由历史数据来计算推断预测值。

在时间序列中,历史数据的变化分为多种类型:趋势性变化,即随着时间的推移呈现出一种较为缓慢的上升或下降变动趋势;周期性变化,即随着自然季节的变动呈现出规律性变化;随机性变化,即无规律的变化,但是这种无规律的变化是表现在个体上的,整体上仍然可能呈现出稳定的趋势变化。

在酒店市场需求预测中,应充分考虑上述变动因素,选择合适的方法,以减小预测的误差。具体地,在客房需求预测中,可选用的方法有简单平均法、加权平均法、移动平均法、指数平滑法等。

(一)简单平均法

简单平均法(Simple Average Method)就是把预测指标过去各期的观测值相加后取平均值,用该平均值作为下一期的预测值。用该方法进行预测,可以消除随机变化对预测值的影响,但无法将趋势性变化体现在预测结果中。因此,该方法只适用于历史数据呈现出一种平稳特征的时间数列,不适合那些具有明显的上升或下降趋势的时间序列。

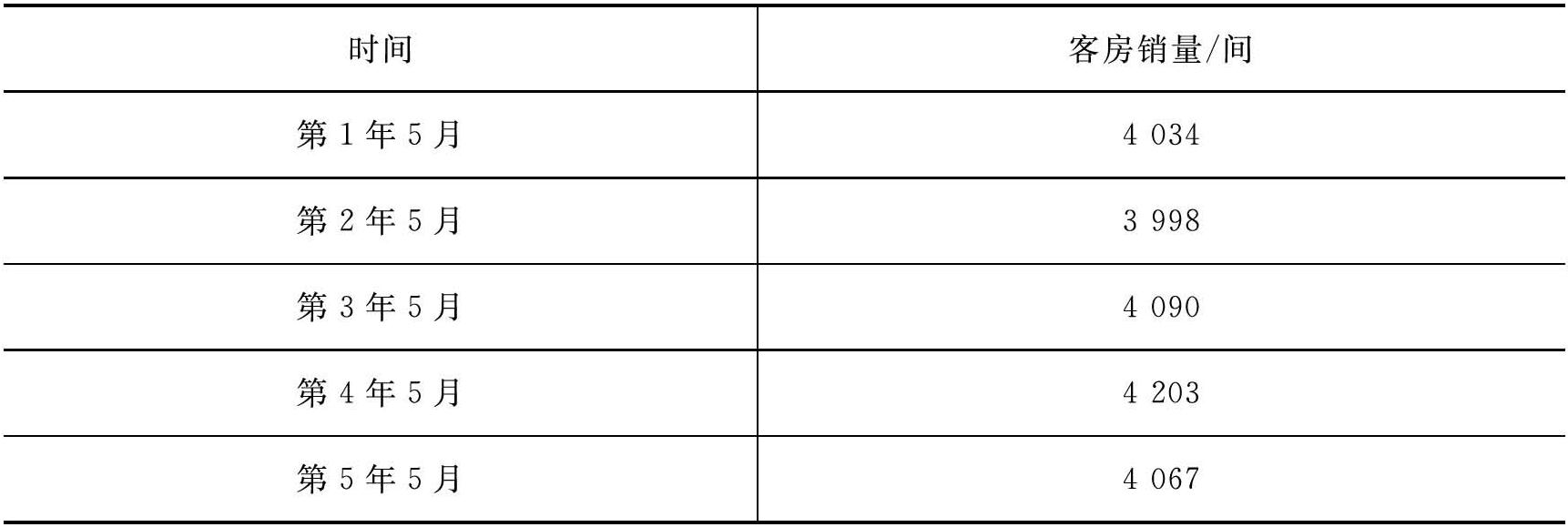

如表4-23所示,某酒店过去5年中5月份的客房销量分别为4034间、3998间、4090间、4203间、4067间。于是计算过去5年的平均值得到第6年客房销量的预测值约为4078间。

表4-23 某酒店过去5年5月份的客房销量

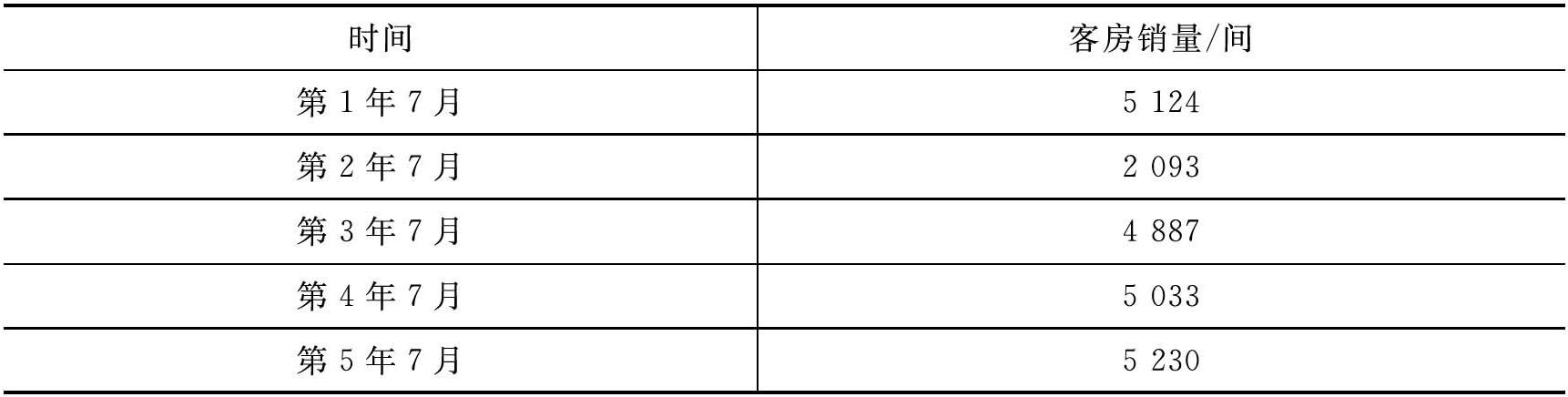

在采用简单平均法进行客房需求预测时,还有一点需要注意:当时间数列中存在异常值(明显大于或小于其他各期观测值的数值)时,需要先剔除异常值,再计算平均数。例如,在表4-24中,某酒店过去5年7月份的客房销量中,过去第2年7月份的数值(2093间)明显低于其余各期,应作为异常值剔除。剔除异常值后,得到第6年7月份的客房销量预测值为5069间。

表4-24 某酒店过去5年7月份的客房销量

异常值的出现,通常是由一些不具有重复性的历史事件(如地震、动乱、经济危机等或重大节事)引起的。由于类似事件在未来发生的概率较低,通常需要把这些事件引起的异常历史数据剔除,再进行时间序列预测。

(二)加权平均法

加权平均法(Weighted Average Method)在酒店市场需求预测中有两种应用形式:一种是给以往各期的历史数据赋权重,进而计算以往各期的加权平均数,将计算得到的加权平均数作为指标预测值;另一种是给长期预测结果和短期预测结果赋权重来计算综合平均值。下面对这两种方法分别进行介绍。

1.加权平均法:给历史数据赋权重

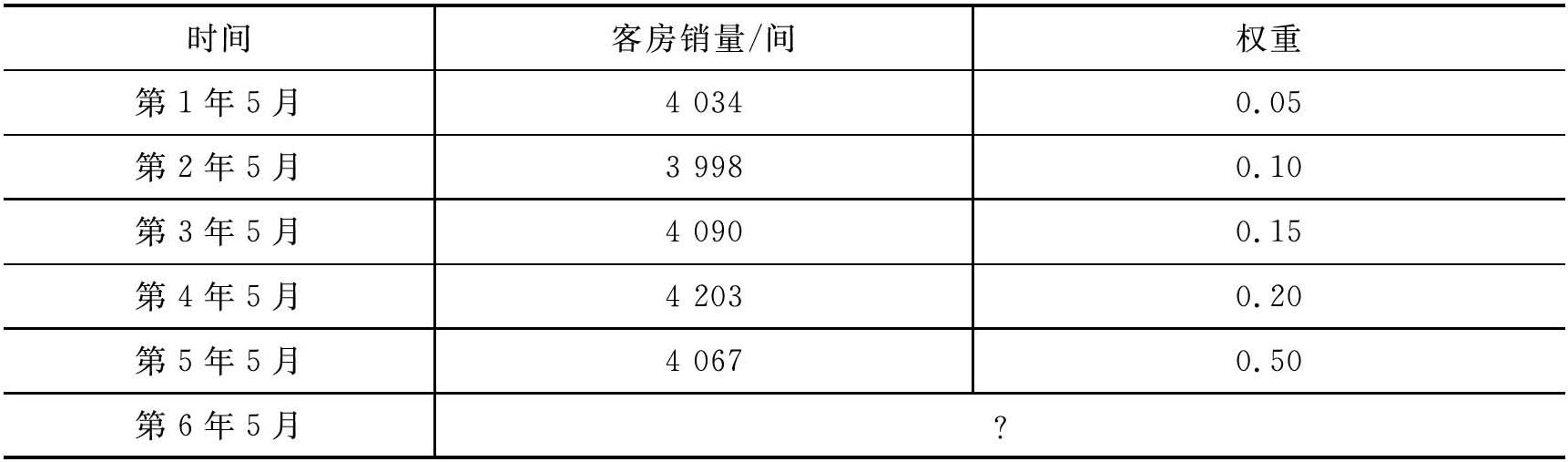

在预测中,我们把收集到的以往各期的历史数据称为“观测值”,每个观测值对未来的预测结果都会有影响。一般而言,距离预测期越近的观测值对预测值的影响越大,距离预测期越远的观测值对预测值的影响越小。换言之,采用加权平均法进行预测,意味着认可这样一个前提:未来与历史之间存在着相似性,且与较近的历史相似性高于与较远的历史的相似性。因此,应赋予较近的历史观测值以较大的权重,而赋予较远的历史观测值以较小的权重。这样计算出来的加权平均值将更有可能接近于未来的真实情况。例如,已知某酒店过去5年5月份的客房销售量如表4-25所示,给过去5年5月份的客房销量观测值分别赋予权重0.05、0.10、0.15、0.20、0.50,则第6年5月份的客房销量预测值为:

4034×0.05+3998×0.10+4090×0.15+4203×0.20+4067×0.50=4089(间)

表4-25 给历史数据赋权重

显然,权重的分配对预测结果的影响很大,且目前尚无统一的科学方法来确定各期权重的取值。因此,在采用该方法进行预测时,酒店收益管理者需要对所在酒店预测工作实践进行及时的总结、分析和调整,从而找到最适合本酒店的权重配置。

2.加权平均法:给长短期预测结果赋权重

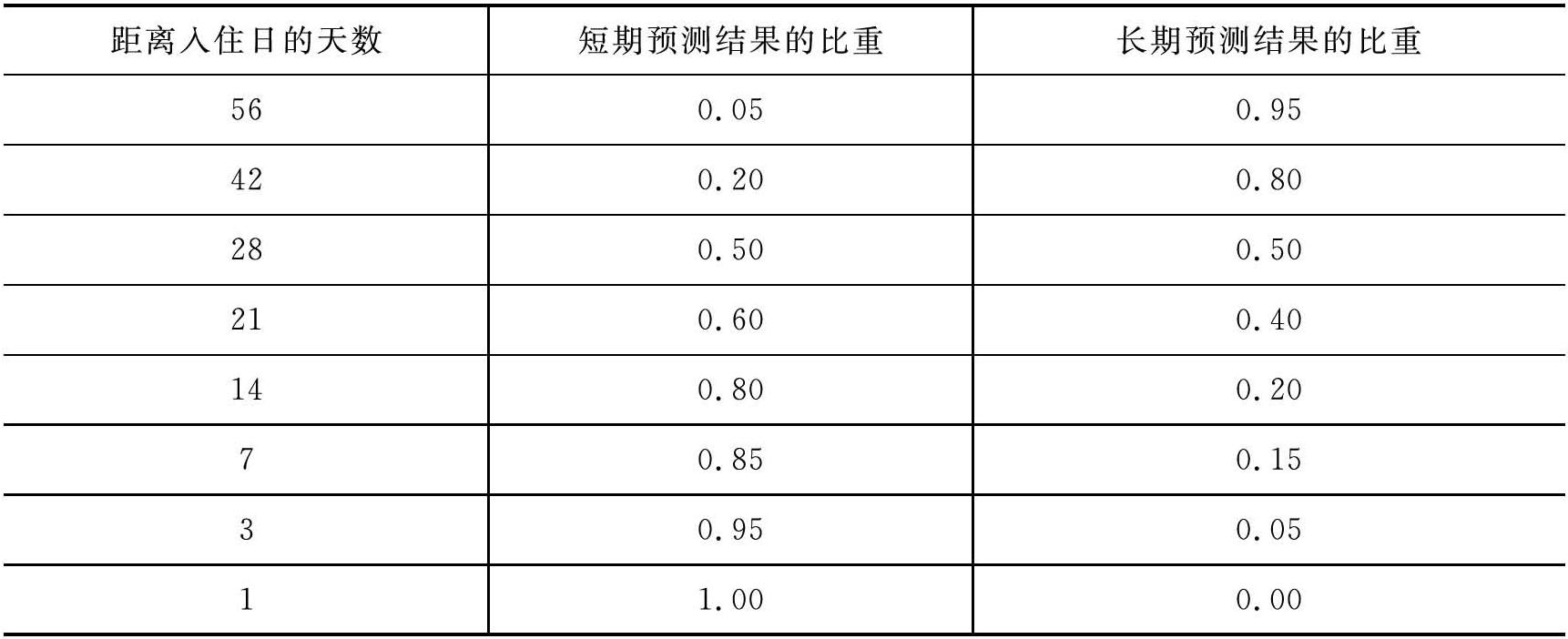

该方法在预测时同时考虑长期预测值和短期预测值对未来结果的影响,分别赋予它们不同的权重,进而计算综合预测值。一般地,距离入住日期越近,会赋予短期预测方法得到的预测值以较大的权重;反之,距离入住日期越远,则赋予长期预测方法得到的结果以较大的权重。表4-26即是一个权重分配表[4]。但它并不一定适合于所有的酒店。适合本酒店的权重分配,需要收益管理者在实际工作中进行摸索、验证。

表4-26 给长期、短期预测结果赋权重

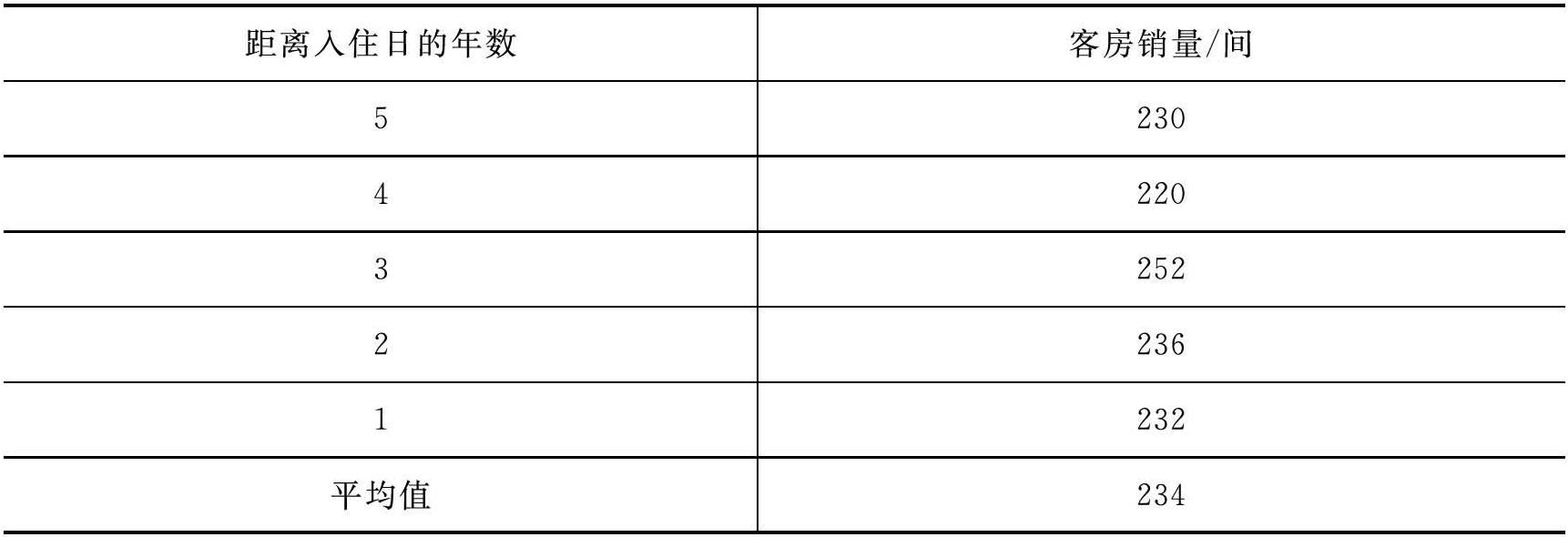

表4-27显示的是某酒店过去5年5月份第3个星期五的客房销售量。由这些数据不难得到过去5年5月份第3个星期五的客房销量平均值为234间。则234间是采用简单平均法得到的第6年5月份第3个星期五客房销量的长期预测值。

表4-27 某酒店过去5年5月第3个星期五的销售量

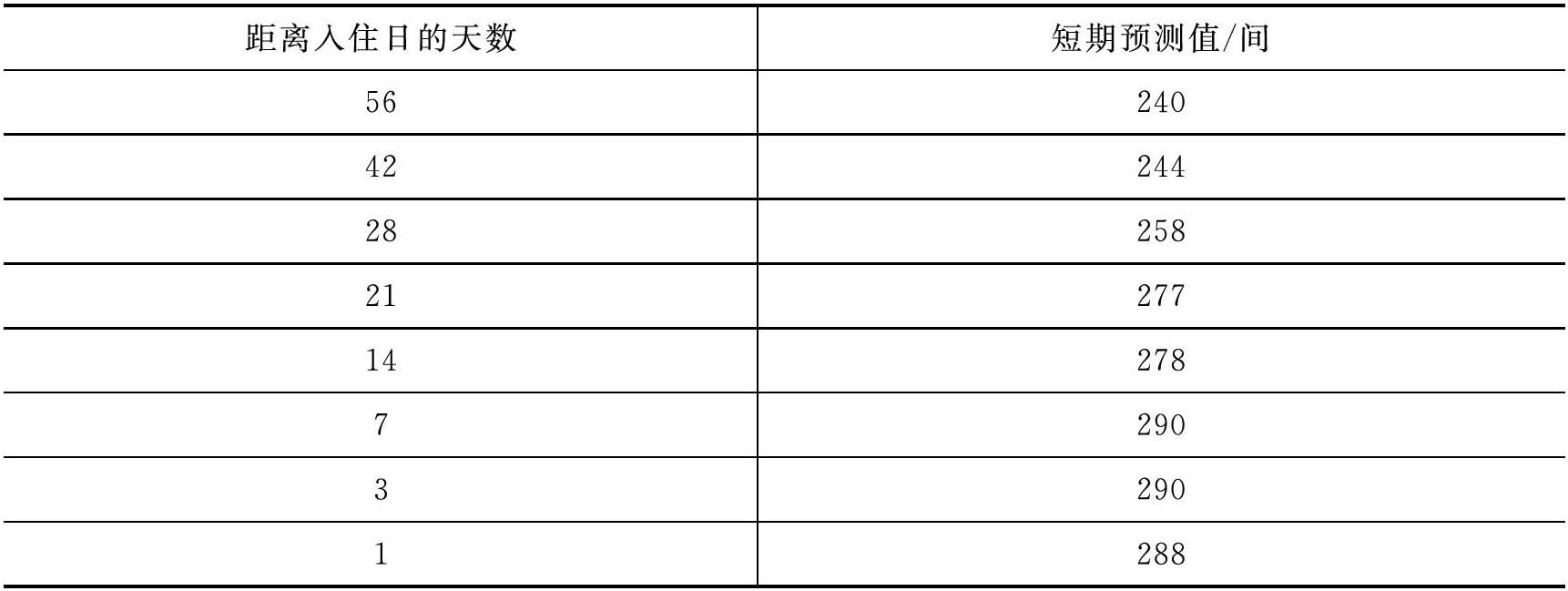

表4-28则显示了依据预订进度预测得到的距离入住日56天至1天时今年5月份第3个星期五的客房销量预测值(基于预订进度的预测方法将在下一小节中介绍)。

表4-28 依据预订进度预测得到的今年5月第3个星期五的销售量

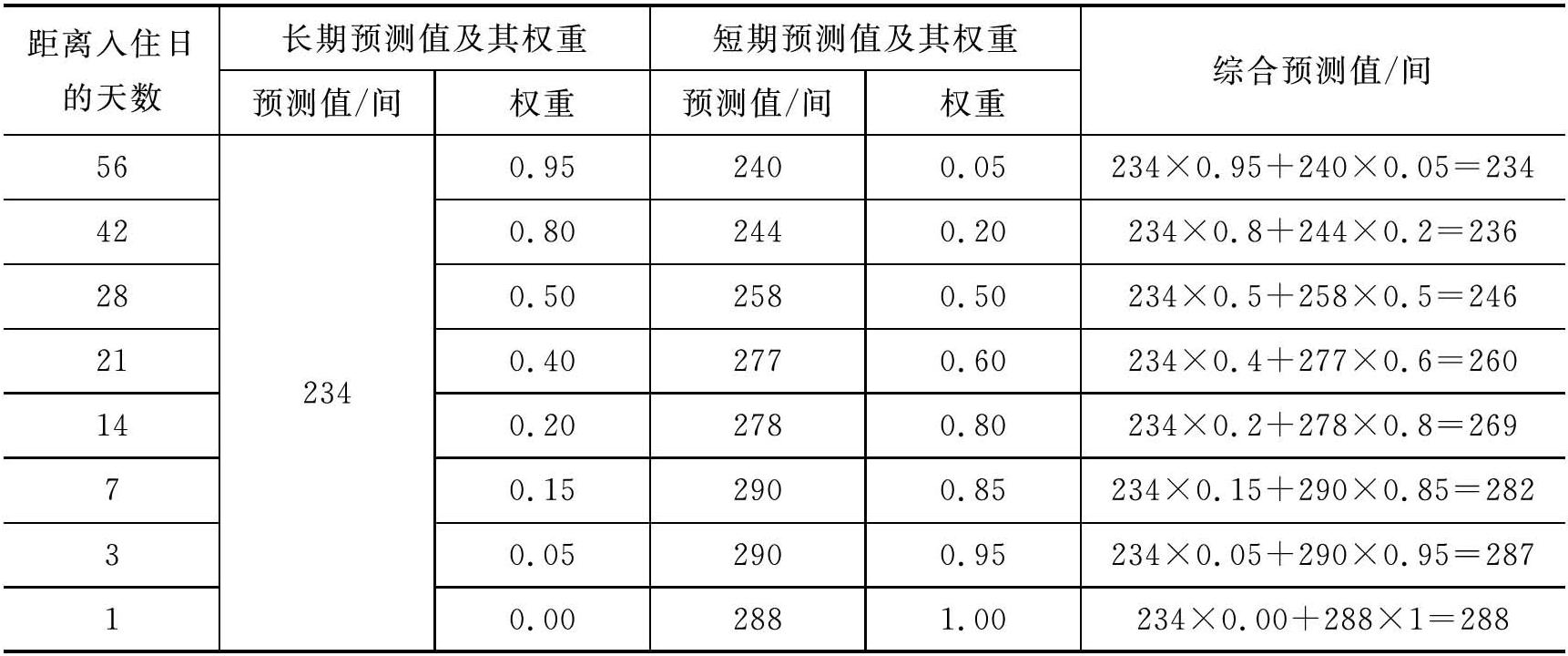

如果酒店的收益管理者采用表4-29的权重配置,在距离入住日56天至1天这段时间内的不同时点进行预测,可以得到各时点的预测值分别为234间、236间、246间、260间、269间、282间、287间、288间。

表4-29 综合预测值的计算

(三)移动平均法

移动平均法(Moving Average Method),是按时间序列将观测值由远及近排列,并按一定的跨越期来计算平均值的预测方法。它通过采用越来越近的新数据,不断修改平均值作为预测值,从而尽量消除随机性的影响,减少偏差,得出反映变化趋势的预测值,包括一次移动平均法和二次移动平均法。

1.一次移动平均法

一次移动平均值的计算公式如下:

式(4-4)中,Zt+1表示第t+1期(即下一期)的预测值,![]() 表示第t期的一次移动平均值,Yt、Yt-1、Yt-2…Yt-n+1表示过去n期的观测值(即实际值)。

表示第t期的一次移动平均值,Yt、Yt-1、Yt-2…Yt-n+1表示过去n期的观测值(即实际值)。

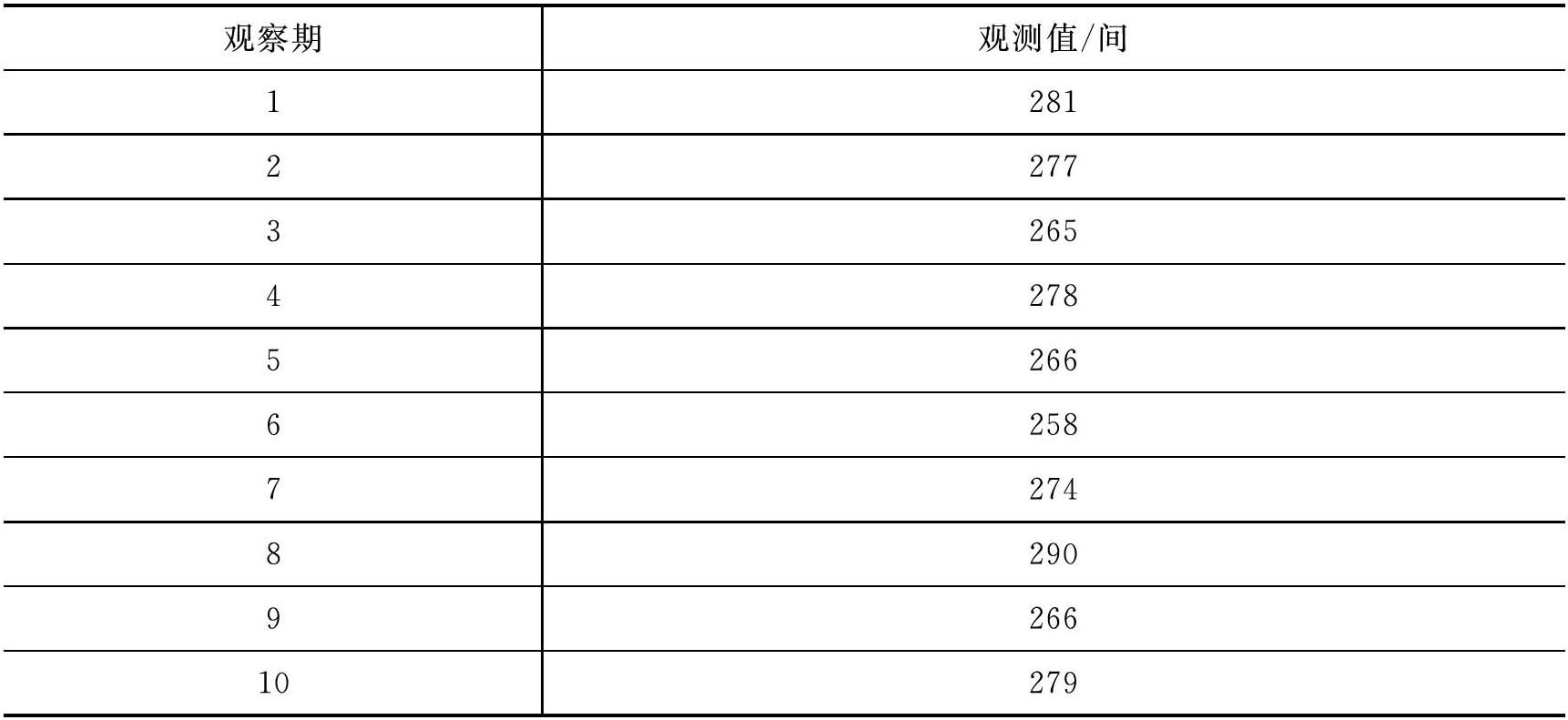

让我们通过一个例子来说明一次移动平均值的计算过程。表4-30是某酒店过去10周周三的客房销量,现需要预测第11周周三的客房销量。

表4-30 某酒店过去10周周三的客房销量

如果用过去5期的观测值来进行预测的话,则第11周周三客房销量的预测值为:

如果第11周周三实际销售的客房数为268间,则第12周周三的客房销量预测值为:

如果第12周周三实际销售的客房数为285间,则第13周周三的客房销量预测值为:

由此可知,在计算一次移动平均值时,每次都需要使用不断更新的数据,用最近的观测值取代最远的观测值,通过计算距离预测期最近的n个观测值的平均值得到不断更新的一次移动平均数。在上例中,n的取值为5,因而每次计算都采用距离预测期最近的5个观测值。在实际工作中,收益管理者可以根据需要来确定n的取值。

2.二次移动平均法

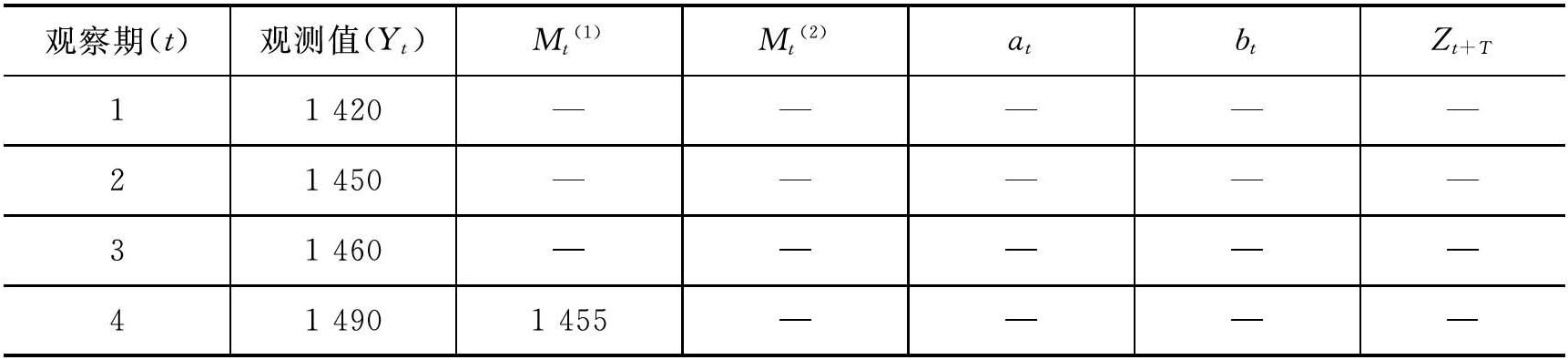

二次移动平均法,是对一次移动平均数进行第二次移动平均,再以一次移动平均值和二次移动平均值为基础建立预测模型来计算预测值的方法。它既适用于趋势叠加随机波动的时间序列预测,也适用于存在季节变动现象的预测。二次移动平均法的预测值由一系列公式计算得出:

在上面的公式中:

(1)Mt(2)为二次移动平均数,通过对一次移动平均数Mt(1)计算移动平均值得出;

(2)T是未来需要预测的期数,Zt+T是对第t+T期的预测值,由截距at和斜率bt共同决定;

(3)截距at是第t期的基础值,由第t期的一次移动平均值和二次移动平均值共同决定;

(4)斜率bt,由观测值的个数n和第t期的一次移动平均值、二次移动平均值共同决定。

为了直观地说明二次移动平均法的计算过程,让我们一起来分析如下的例子。

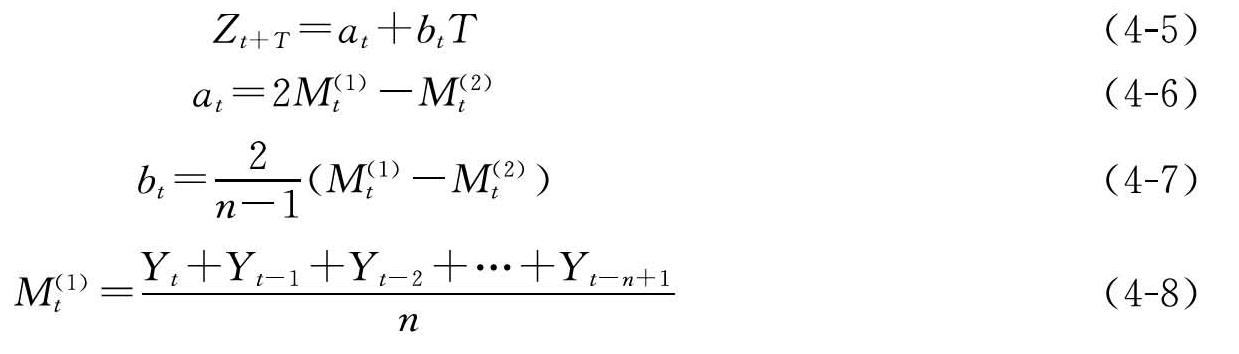

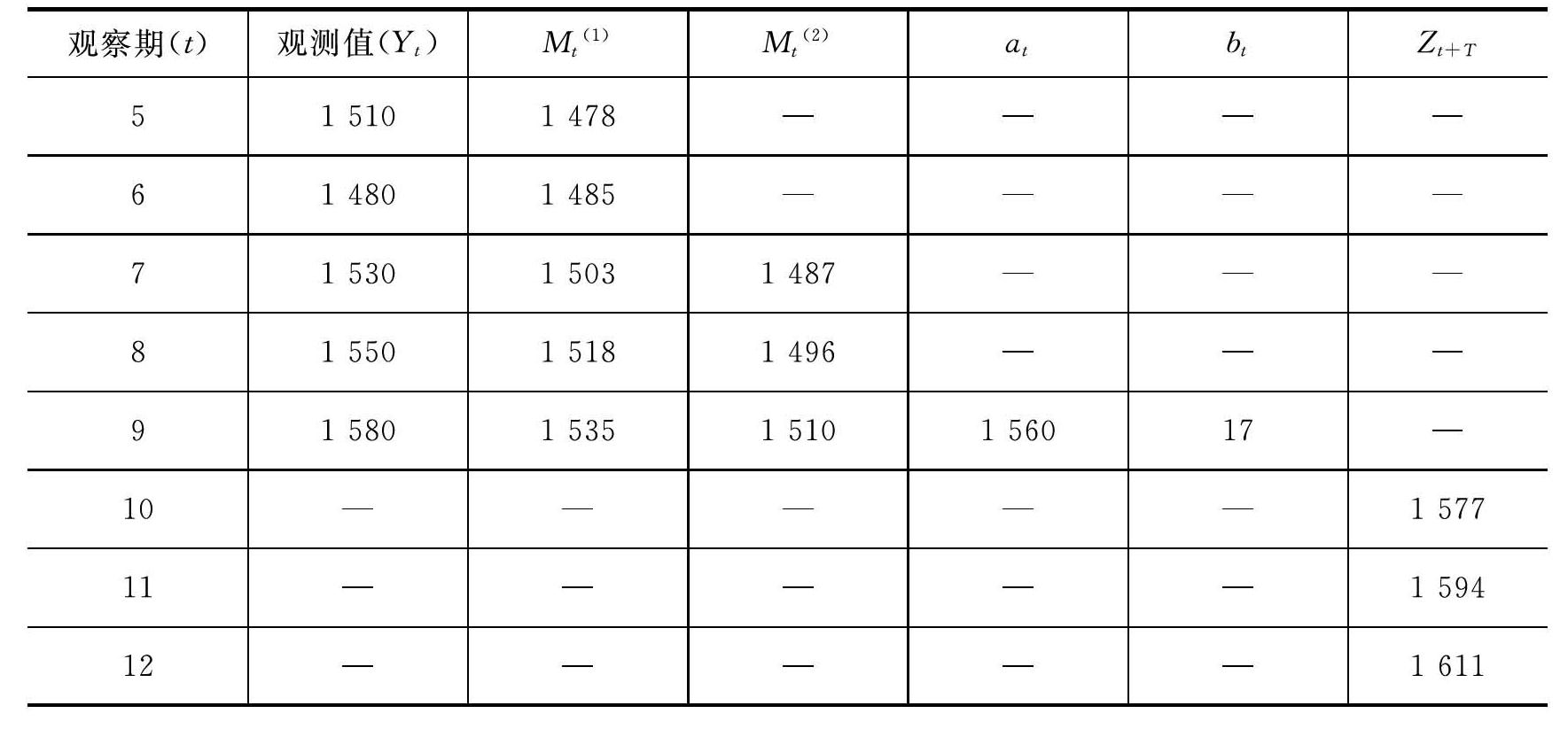

表4-31是某酒店过去9年非房费收入的观测值,现需要预测未来3年的非房费收入。

表4-31 某酒店过去9年非房费收入的观测值

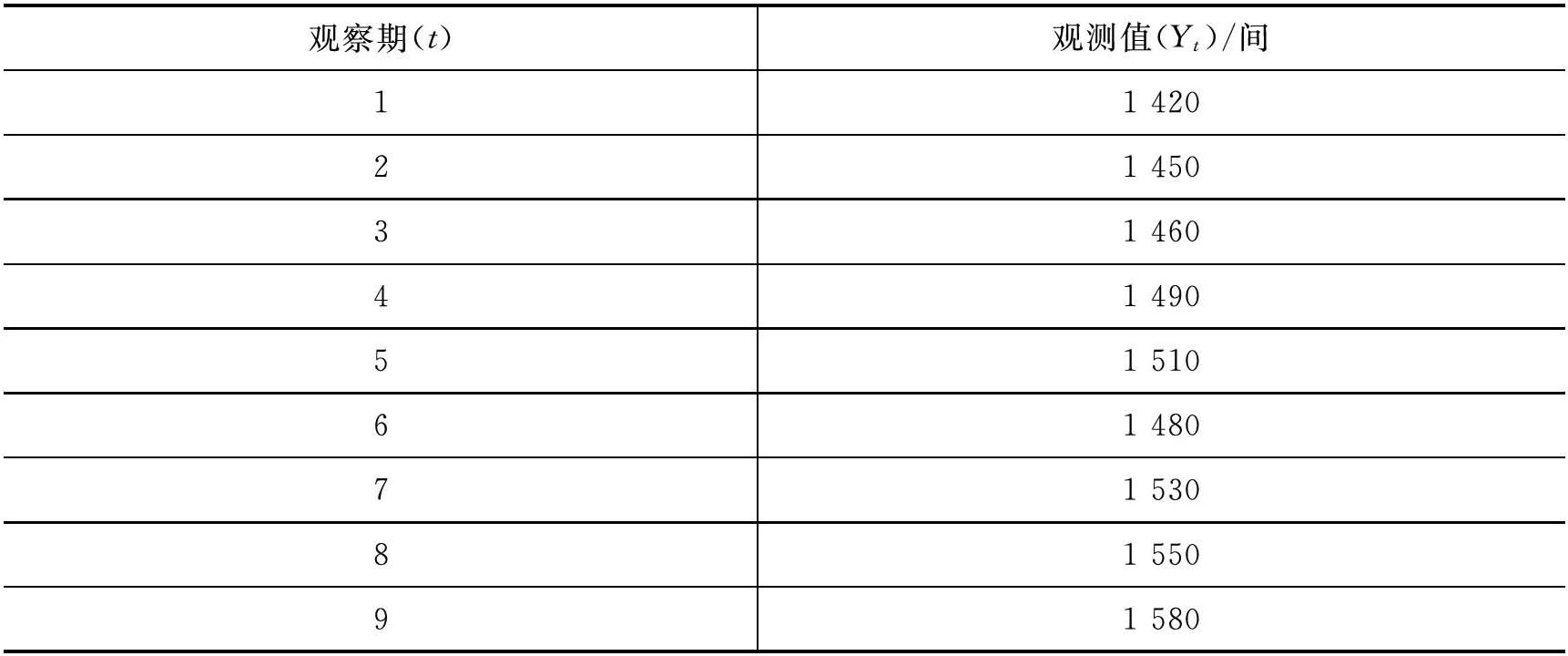

酒店收益管理团队对数据进行分析后发现,酒店的非房费收入在过去9年中存在明显的上升趋势,于是决定采用二次移动平均法来进行预测(见表4-32)。

第一步,先计算各期的一次移动平均值Mt(1)和二次移动平均值Mt(2)。

第二步,根据第9期的一次移动平均值和二次移动平均值,计算截距a9和斜率b9。

第三步,计算未来3期的非房费收入预测值:

表4-32 二次移动平均法计算过程数据

续表

作为一种便捷而有效的预测手段,移动平均法非常适合作为酒店收益管理者在人工预测时使用。不管是一次移动平均法还是二次移动平均法,都考虑了随机波动和趋势性变化的影响,都适用于趋势叠加波动的时间数列。所不同的是,一次移动平均法仅能预测下一期的取值,而二次移动平均法则可以预测未来一期到多期的数值。

需要注意的是,在使用二次移动平均法时,预测模型中直线的截距at和斜率bt,是随着期数t的推移而不断变动的。也就是说,预测模型中的直线是随着时间的推移不断变化的。因此,尽管该方法可以预测未来多期的数值,还是应该随着时间的变化来更新预测模型,尽可能采用最新的数据来进行预测,以便得到更加可靠的预测结果。

(四)指数平滑法

指数平滑法(Exponential Smoothing Method),是根据本期的实际值和过去对本期的预测值来预测下一期取值的方法。它通过平滑常数α的调节,赋予最近的观测值最大的权重、最远的观测值最小的权重,反映了近期实际值对未来预测值的影响,是在移动平均法的基础上发展而来的特殊的加权平均法。其基本思想是:如果对某个特定时段的预测值过高,在下一次预测时就应该降低它;反之,如果过低,下次预测时就应该提高它。

在实际预测工作中,有一次指数平滑和二次指数平滑两种预测方法。

1.一次指数平滑法

用一次指数平滑法计算下一期的预测值,只需要用到两个数据——上一期对本期的预测值和本期的实际观测值。具体计算公式为:

式中:![]() 为第t+1期的一次指数平滑值,Yt为第t期的实际观测值,

为第t+1期的一次指数平滑值,Yt为第t期的实际观测值,![]() 为第t期的一次指数平滑值;α为平滑常数。

为第t期的一次指数平滑值;α为平滑常数。

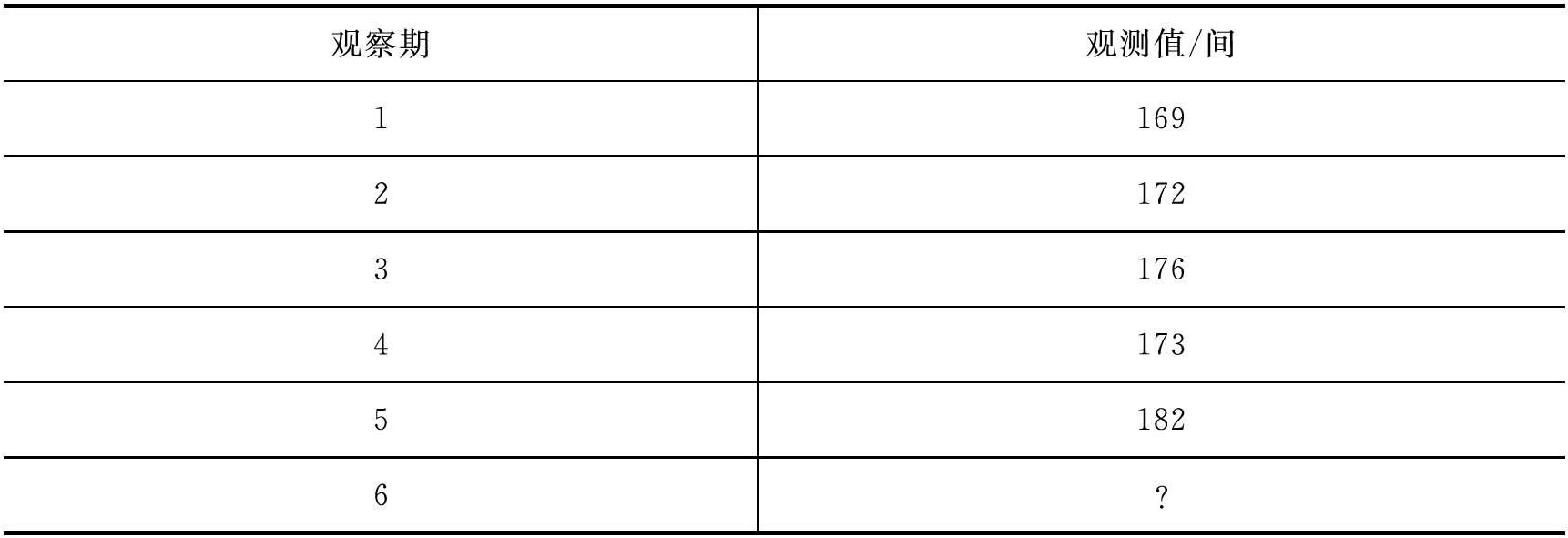

现举例说明一次指数平滑法的计算过程。表4-33中,已知过去5期的观测值分别为169间、172间、176间、173间、182间,平滑常数为0.4,现需要用一次指数平滑法求第6期的预测值(计算结果取整数)。

表4-33 过去5期观测值

根据一次指数平滑法的计算公式可知,要计算第6期的预测值,需要知道第5期的预测值和实际观测值;而计算第5期的预测值,需要用到第4期的预测值和实际观测值……由此类推,需要用到第1期的预测值和实际值。显然,第1~5期的实际值已知,还需要知道第1期的预测值才能推算2~5期的预测值。在第1期预测值缺失的情况下,通常采用如下方法进行处理:以第1期的实际值替代第1期的预测值;取最初几期实际观测值的平均值作为第1期的预测值。

如果我们用第1期的观测值代替第1期的预测值,则第2期的预测值为0.4×169+0.6 ×169=169(间);

第3期的预测值为0.4×172+0.6×169=170(间);

第4期的预测值为0.4×176+0.6×170=172(间);

第5期的预测值为0.4×173+0.6×172=172(间)。

知道了第5期的预测值为172,就可以计算第6期的预测值了:

0.4×172+0.6×182=178(间)

在指数平滑法中,平滑常数α取值的大小,决定当期观测值、之前对当期的预测值对下一期预测值的影响程度。当α取1时,![]() =Yt;当α取0时,

=Yt;当α取0时,![]() =

=![]() 。平滑常数α,还决定了平滑水平以及对预测值与实际结果之间差异的响应速度。平滑常数越接近于1,远期实际值对本期平滑值影响程度越小;平滑常数越接近于0,远期实际值对本期平滑值影响程度越大。一般来说,当时间数列相对平稳时,可取较大的α(较小也可);当时间数列波动较大时,应取较小的α,以免忽略远期实际观测值的影响。

。平滑常数α,还决定了平滑水平以及对预测值与实际结果之间差异的响应速度。平滑常数越接近于1,远期实际值对本期平滑值影响程度越小;平滑常数越接近于0,远期实际值对本期平滑值影响程度越大。一般来说,当时间数列相对平稳时,可取较大的α(较小也可);当时间数列波动较大时,应取较小的α,以免忽略远期实际观测值的影响。

因此,可根据时间数列的特点,来选取合适的平滑常数:

(1)当时间序列呈现较稳定的水平趋势时,应选较小的α值(0.05~0.20);

(2)当时间序列有波动,但长期趋势变化不大时,可选稍大的α值(0.1~0.4);

(3)当时间序列波动很大,长期趋势变化幅度较大,呈现明显且迅速的上升或下降趋势时,宜选择较大的α值(0.6~0.8),以使预测模型灵敏度高些,能迅速跟上数据的变化;

(4)当时间序列数据是上升(或下降)的发展趋势类型,α应取较大的值(0.6~1)。

在实际工作中,平滑常数取值的确定,可以根据上述规则结合时间序列的特点来确定,也可以基于一次移动平均值为基础来求取。以一次移动平均值为基础求取平滑常数计算公式如下:

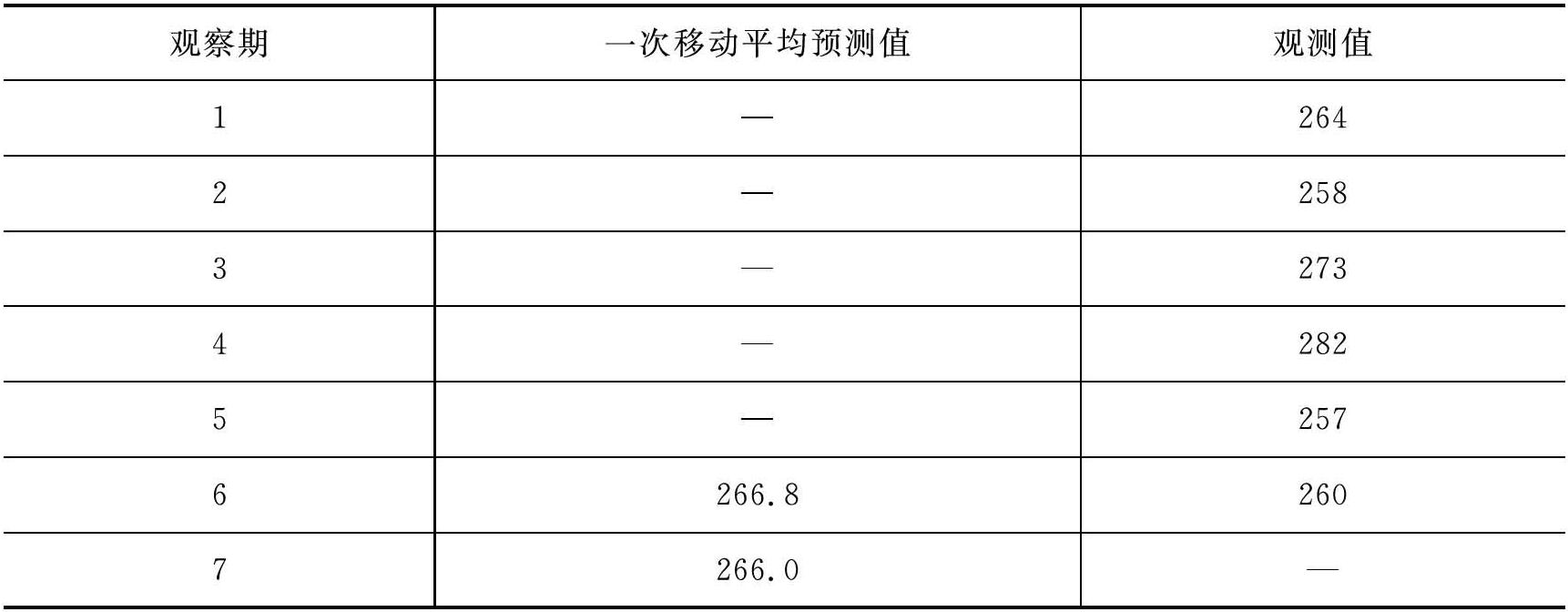

如表4-34所示,第1~6期的观测值分别为264间、258间、273间、282间、257间、260间,采用一次移动平均法可得到第6期、第7期的预测值分别为266.8和266.0(n=5),则采用一次指数平滑法预测第7期的取值时平滑常数可取:

表4-34 以一次移动平均值为基础求取平滑常数

2.二次指数平滑法

二次指数平滑是对一次指数平滑的再平滑。它适用于具线性趋势的时间序列。其预测公式为:

上面公式中:

(1)T是未来需要预测的期数,Zt+T是对第t+T期的预测值,由截距αt和斜率bt共同决定;

(2)St(1)为第t期的一次指数平滑值;

(3)St(2)为第t期的二次指数平滑值,![]() =α

=α![]() -(1-α)

-(1-α)![]() 。

。

由上述公式不难看出,二次指数平滑是一直线方程,其截距为2![]() -

-![]() ,斜率为

,斜率为![]() (

(![]() -

-![]() ),自变量为预测天数。因此,与二次移动平均法类似,二次指数平滑法可用于有明显趋势的市场预测,并且它还解决了一次指数平滑法只能预测一期的不足,可用于未来多期数据的预测。

),自变量为预测天数。因此,与二次移动平均法类似,二次指数平滑法可用于有明显趋势的市场预测,并且它还解决了一次指数平滑法只能预测一期的不足,可用于未来多期数据的预测。

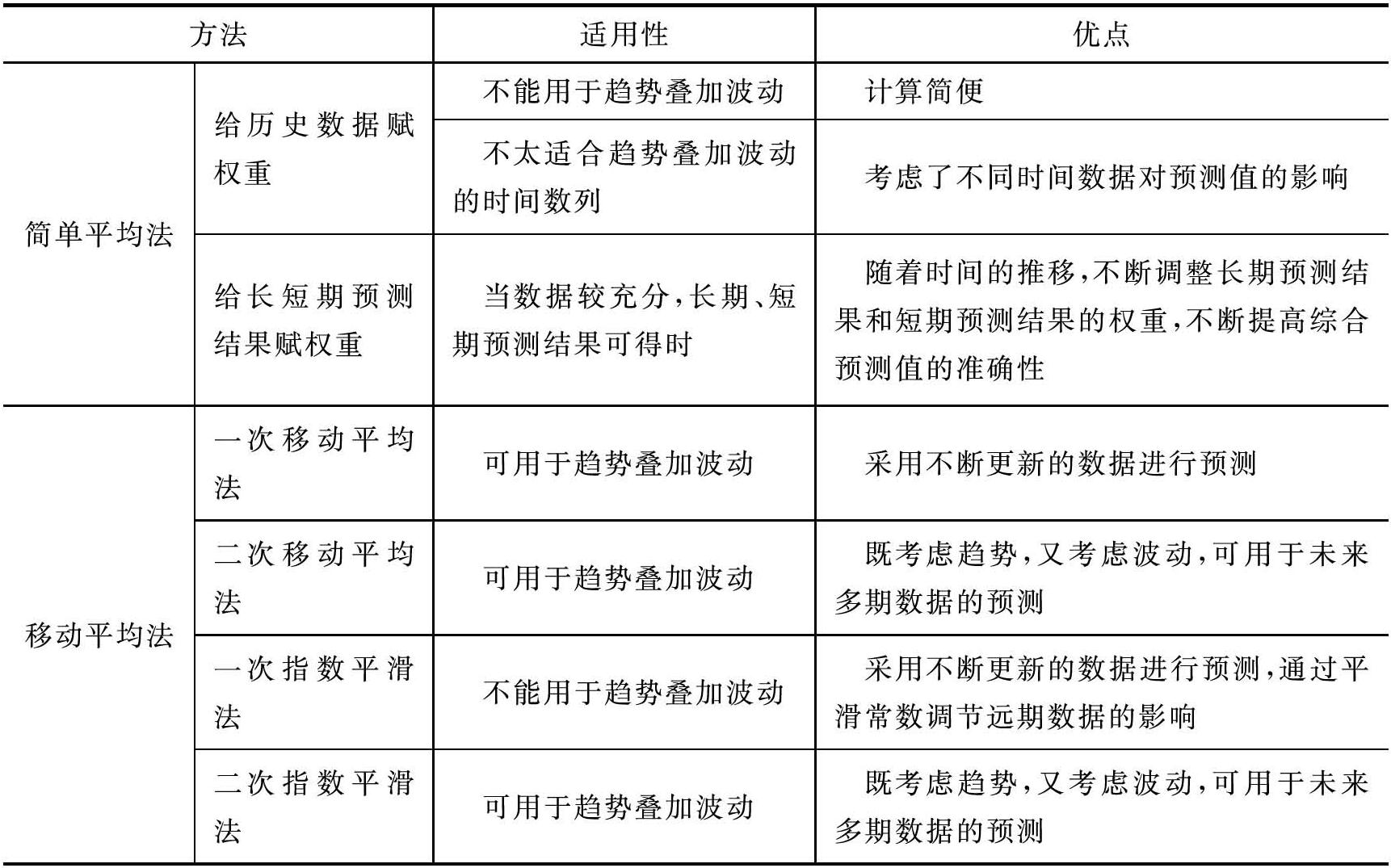

总之,上述多种基于时间数列的预测方法,有的计算简便,但可能使用场景受到限制,如简单平均法;有的计算相对复杂,但有其自身的独特优势。现将上述方法的适用性和突出优点进行梳理,并以表格的方式显现(见表4-35)。

表4-35 各种时间序列预测方法的适用性及优点