分析计算

由于其他情况基本一致,只要比较税后收益净现值即可。

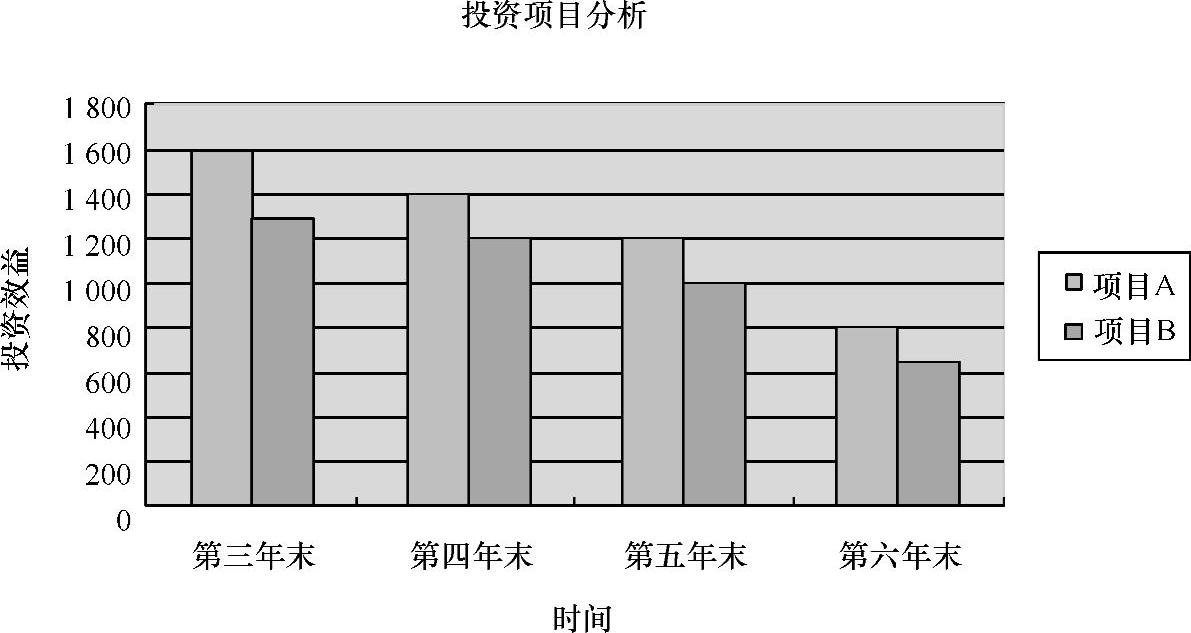

项目A投资现值为第一年投资的1000万元,加上第二年投资的1000万元换算成现值:[1000÷(1+5%)]=952(万元),即1952万元。

项目A投资收益现值为

[1600÷(1+5%)3+1400÷(1+5%)4+1200÷(1+5%)5+800÷(1+5%)6]×(1-33%)=2728(万元)

投资收益=投资收入-投资成本=2728-1952=776(万元)

因此,项目A投资净现值为776万元。

同理,项目B投资收益现值也为1952万元,而投资收益值为

[1300÷(1+5%)3+1200÷(1+5%)4+1000÷(1+5%)5+650÷(1+5%)6]×(1-15%)=2872(万元)

投资收益=投资收入-投资成本=2872-1952=920(万元)

因此,项目B投资净现值为920万元。

将两个项目的投资收益的净现值进行比较:920-776=144(万元)

通过以上计算比较可见,虽然从表面上的情况看,项目A投资收益要高于项目B,但是由于二者企业所得税税率存在差异,实际上后者投资净现值和投资回报率都高于前者144万元。如果考虑B项目可获得的减免税优惠,差异更大。因此,应该选择项目B。

正当该公司准备实施B方案的时候,李某应邀参加由笔者主讲的税务规划研讨会。在研讨会上,笔者就政策变化后的投资策略进行了深入分析。这一分析对李某触动很大,研讨活动结束后,李某通过上海普誉财务咨询有限公司找到了笔者,邀请笔者到该公司进行考察,同时对该公司的投资项目进行了实地分析,其分析如图1-1所示。

图1-1 项目投资分析

2008年1月1日税率变化以后,假设各项目的报废残值、年折旧额、投资回收期大体一致。银行利率为5%,A项目的企业所得税税率为25%,B项目的企业所得税税率为15%。现对A、B两个项目决策进行再分析。

由于其他情况基本一致,只要比较税后收益净现值即可。但是,在分析的过程中应当注意到企业所得税的适用税率发生了变化。

项目A投资现值为第一年投资的1000万元,加上第二年投资的1000万元换算成现值:[1000÷(1+5%)]=952(万元),即1952万元。

项目A投资收益现值为

[1600÷(1+5%)3+1400÷(1+5%)4+1200÷(1+5%)5+800÷(1+5%)6]×(1-25%)=3053.73(万元)

投资收益=投资收入-投资成本=3053.73-1952=1101.73(万元)

因此,项目A投资净现值为1101.73万元。

同理,项目B投资现值也为1952万元,而投资收益值为

[1300÷(1+5%)3+1200÷(1+5%)4+1000÷(1+5%)5+650÷(1+5%)6]×(1-15%)=2872(万元)

投资收益=投资收入-投资成本=2872-1952=920(万元)

因此,项目B投资净现值为920万元。

将两个项目的投资收益的净现值进行比较:

1101.73-920=181.73(万元)。