筹划分析

为了在规避涉税风险的前提下取得节税收益,该公司的董事长杨某专门到书店购买了《纳税筹划实战精选百例》和《纳税筹划大败局》回来认真阅读,发现自己的企业在税收上需要认真对待,于是决定请税务专家为公司进行筹划。上海普誉财务咨询有限公司的税务专家到企业现场进行了考察。

菊花饮品的生产流程如图6-3所示。

图6-3 菊花饮品的生产流程

根据菊花饮品的生产情况,税务专家对增值税和企业所得税提出了相应的操作思路。在增值税方面,有两种方案可供选择。

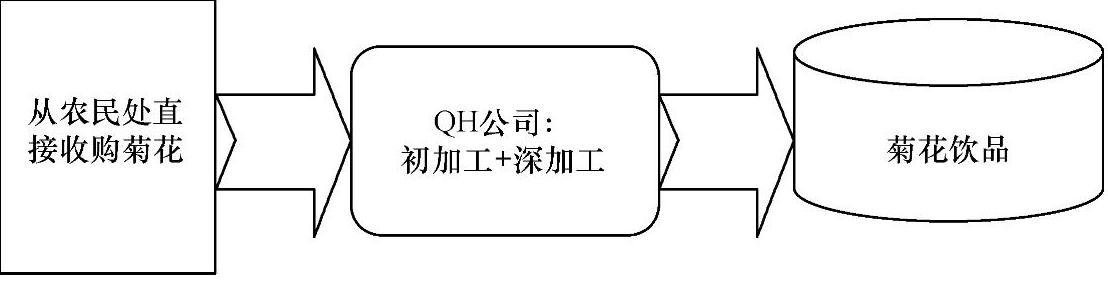

方案一为直接收购农户生产的菊花,其具体流程如图6-4所示。

图6-4 直接收购农户生产的菊花的具体流程

如果2012年QH公司直接收购农户生产的菊花,支付600万元,上门收购支付运输费用50万元,蒸制、杀青和干制成菊花饼耗用人工费等不得抵扣进项税额的费用95万元,电费等支出29.4万元,可抵扣进项税额5万元,生产菊花饮品耗用电费、辅助材料等进项税额17万元,销售菊花饮品取得收入1000万元。其应纳增值税额及税收负担率计算如下。

(1)增值税销项税额=1000×17%=17(万元)

(2)允许抵扣的进项税额=600×13%+50×7%+5+17=103.5(万元)

(3)应缴纳增值税额=170-103.5=66.5(万元)

(4)增值税负担率=66.5÷1000×100%=6.65%

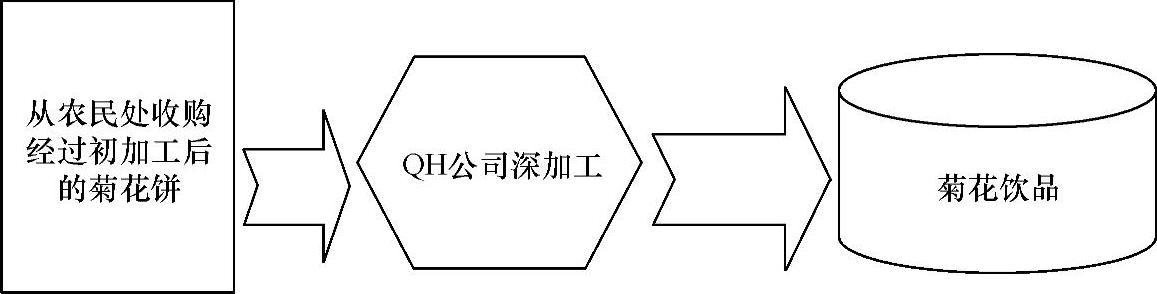

方案二为收购农户生产的菊花饼,其具体流程如图6-5所示。

图6-5 收购农户生产的菊花饼的具体流程

如果2012年QH公司收购农户生产的菊花饼共支付724.4万元,上门收购运输费用50万元,生产菊花饮品耗用电费、辅助材料等进项税额17万元,销售菊花饮品取得收入1000万元。其应纳增值税额及税收负担率计算如下。

(1)增值税销项税额=1000×17%=17(万元)

(2)允许抵扣的进项税额=724.4×13%+50×7%+17=114.65(万元)

(3)应缴纳增值税额=170-114.65=55.35(万元)

(4)增值税负担率=55.35÷1000×100%=5.53%

企业所得税方面也有两种方案可供选择。

方案一为直接收购农户的菊花。

假设2013年QH公司直接向农户收购菊花,然后进行加工,2013年1~12月取得利润400万元,根据《企业所得税法》的相关规定,公司上半年应纳企业所得税100万元(400×25%)。

方案二为委托农户按公司的要求种植菊花。

QH公司委托农户按公司的要求种植菊花,也就是说,采取“公司+农户”经营模式,2013年1~12月取得利润400万元,根据《企业所得税法》和2号公告相关规定,公司上半年应纳企业所得税50(400×25%×50%)万元,减少税款50万元。