筹划分析

但是,如果融资租赁的租金或者银行贷款的利率发生变化,结果就有可能发生变化。

下面我们假设融资租赁的利息不变,而银行贷款的利率从10%下调至5%,看看情况会如何变化。

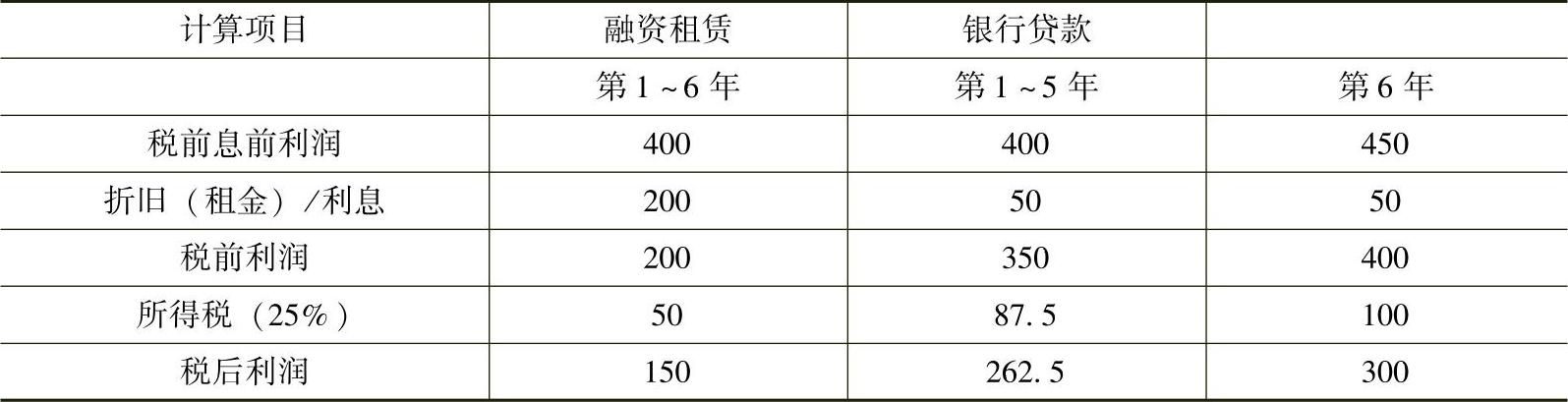

该设备的价值1000万元,每年可增加利润400万元,残值50万元。该企业有两种选择方案,一是向固定资产租赁公司融资租赁,年折旧(租金)200万元,租赁期6年;二是向银行贷款,期限6年,年利率为5%,分期付息一次还本。设备折旧情况相同,在此可不予考虑(复利现值系数:PVIF5%,6=0.746;年金现值系数:PVIFA5%,5=4.329;年金现值系数:PVIFA5%,6=5.075,见表2-2)。

表2-2 融资年租金为200万元、贷款年利率为5%利益对照表

从表2-2可知,通过融资租赁,其税后利润的现值和为

150×5.075=761.25(万元)

向银行贷款,其税后利润的现值和为

262.5×4.329+300×0.746=1360.1625(万元)

通过以上分析我们可以发现,虽然银行利率下调,使企业通过银行贷款筹资经营实现的利润现值有所增加,但是当银行利率为5%时,该企业归还银行贷款后的利润的净现值为614.1625(1360.1625-1000×0.746)万元。相比之下,企业采用融资租赁方式仍然比较合算。

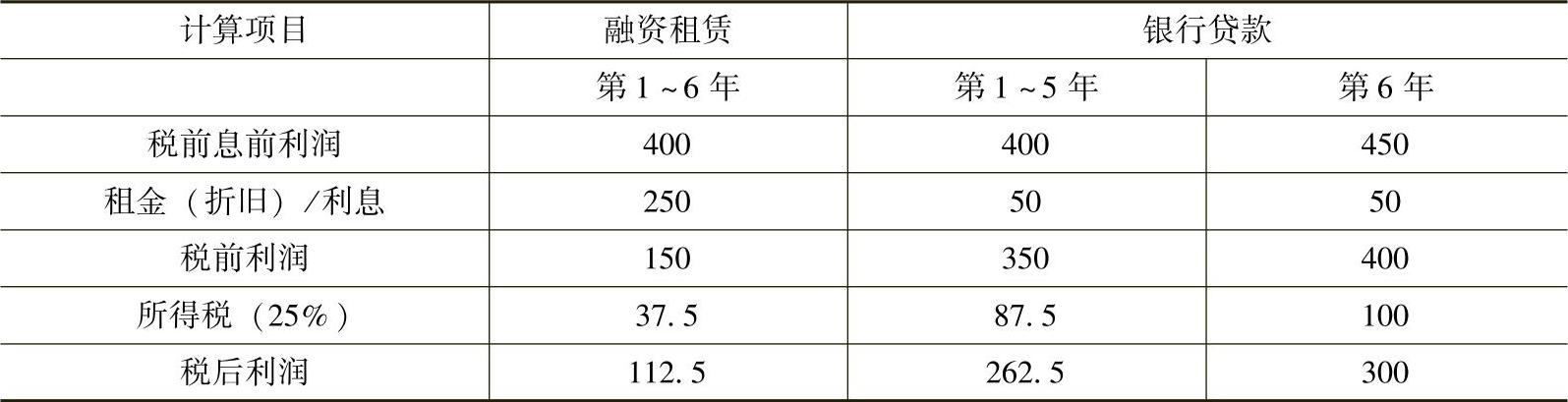

那么,如果融资租金发生变化的情况如何?下面我们假设融资租赁的租金由200万元变为250万元,而银行贷款的利率为5%。

该设备的价值1000万元,每年可增加利润400万元,残值50万元。该企业有两种选择方案,一是向固定资产租赁公司融资租赁,年租金(折旧)250万元,租赁期6年;一是向银行贷款,期限6年,年利率为5%,分期付息一次还本。设备折旧情况相同,在此可不予考虑(复利现值系数:PVIF5%,6=0.746;年金现值系数:PVIFA5%,5=4.329;年金现值系数:PVIFA5%,6=5.075,见表2-3)。

表2-3 融资年租金为250万元、贷款年利率为5%利益对照表

从表2-3可知,通过融资租赁,其税后利润的现值和为

112.5×5.075=570.9375(万元)

向银行贷款,其税后利润的现值和为

262.5×4.329+300×0.746=1360.1625(万元)