涉税测算

在这里对不动产和土地使用权转让过程中,几大主要税种的应税情况作一个计算和分析,从而就纳税人在转让相关资产过程中的主要税收负担进行提示。

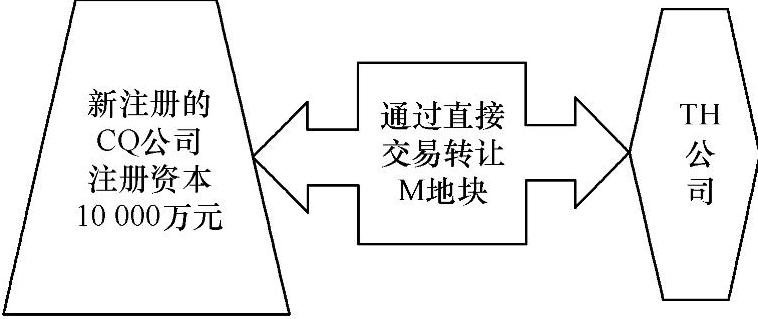

方案一,直接办理土地转让交易

一般情况下,对企业而言,如果对其所拥有的不动产和土地使用权进行转让,直接交易是人们常用的一种方式(就目前的政策而言,对于土地使用权的交易需要通过土地交易市场进行),如图1-3所示。

图1-3 直接交易示意图

作为土地使用权的所有者,TH公司在转让过程中主要涉及营业税、土地增值税和企业所得税等;而作为接受者,CQ公司则需要缴纳契税。

1.营业税

现行税法规定,单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。因此,TH公司应缴营业税。其应缴营业税为

(30000000-15000000)×5%=750000(元)

2.土地增值税

根据土地增值税暂行条例规定,TH公司应缴土地增值税。其中,土地增值税扣除项目金额为

15000000+750000=15750000(元)

土地增值额为

30000000-15750000=14250000(元)

增值率为

14250000÷15750000×100%=90.48%

因此,TH公司应缴土地增值税为

14250000×40%-15750000×5%=5700000-787500=4912500(元)

3.企业所得税

根据新企业所得税法规定,TH公司应缴企业所得税。其应缴企业所得税为

(30000000-15000000-750000-4912500)×25%=2334375(元)

4.契税

根据《中华人民共和国契税暂行条例》(以下简称《契税暂行条例》)第三条的规定,契税税率为3%~5%,契税的适用税率由省、自治区、直辖市人民政府在前款规定的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。江苏省的税率为4%,因此,CQ公司应缴契税为

30000000×4%=1200000(元)