案例分析

通过以上分析,可以发现利用双边税收协定来减少预提税的影响,从而增加跨国投资的利益。

从上面的案例表述来看,直接把专营费划往美国:

从东欧公司获得的专营费 150000

减:东欧公司的预提税 45000

美国得到的数额 105000

减:美国的公司税(对150000征收) 51000

美国公司得到的专营费净额 54000

如果将全部的专营费直接划往美国,那么在东欧将要被征收预提税,而且美国税务局不给予外国税务减免。

美国公司为了减少征税的损失,改而利用荷兰参与众多双边税收协定的优势,把其技术先有偿转让给荷兰的分公司,然后由荷兰的公司再把这项技术的使用权转让给在东欧的分公司。我们把这个过程进行以下表示:

从东欧公司获得的专营费 150000

减:东欧公司的预提税—

荷兰公司所得数额 150000

减:荷兰公司的自留额(7%) 10500

划往美国的专营费 5460

加:从荷兰来的红利 144960

划往美国的数额 51000

减:美国的公司税(对150000征收) 3570

加:外国税减免 1000

减:建立分公司的年成本 96530

在这里,需要作以下几点说明。

(1)从东欧所得到的第二次技术转让专营费用不必提预提税。

(2)荷兰的税务当局规定,总专营费的7%(大致)必须作为荷兰公司所创造的利润,否则,这些划入的利润将要被征收48%的税。这就是说,在总的专营费中,有7%要作为荷兰公司的经营费,而93%则作为美国公司的专营费划往美国。当然,留在荷兰公司的那部分专营费可以作为分公司的利润在缴纳少许预提税后再划往美国。

(3)留在荷兰的7%的利润,可以划到荷属安第列斯,这样只要缴3%的税。而荷属安第列斯对划入的利润只提3%的公司税。用红利方式划往美国的利润,在这里不用缴预提税。

这样,从两种方式的比较中可以看出,总共节税42530美元。

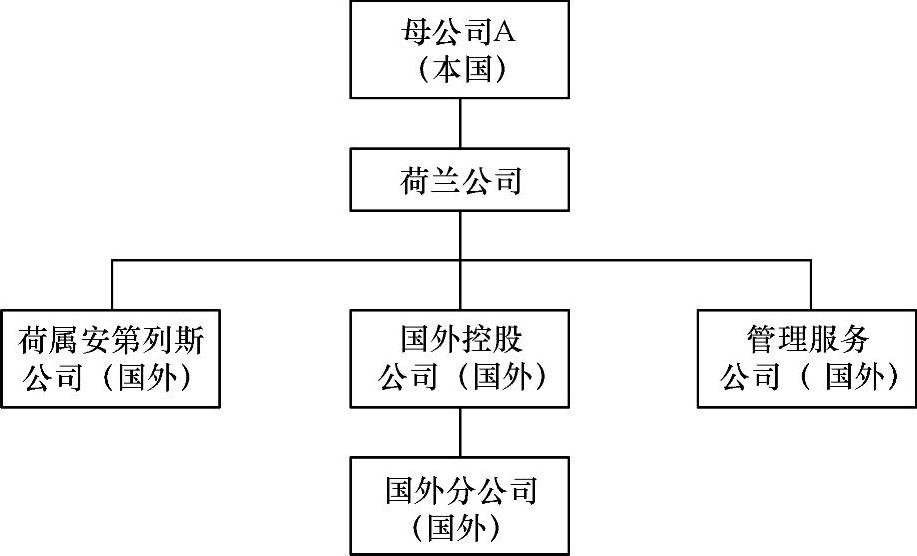

此外,利润划拨还可以利用给海外分支机构支付劳务费,或者给在海外实体中工作的管理人员支付工资和奖金的方式来进行。下面,我们用一个图来说明这种方式,如下图所示。

图 利润划拨方式

在此,我们来对图做一下说明。当一家母公司A要派出其行政工作人员去海外工作时,他们都受雇于一个荷兰控股公司的海外分公司——管理服务公司。一些年后,国内研究出不同的制作和市场经营的工作规范和方法,这些规范和方法也适用于外国分公司。由管理服务公司提供国内行政人员的劳务,而这家公司将获得一定的费用,这些费用和它交付给员工的工资之差就是这家服务公司的利润。现在,国内公司给荷属安第列斯以知道工作范围内容的地区性权利。这些权利被分转给荷兰公司,但荷兰公司不能把这些权利再分转给需要用这些权利的各种外国分公司。这样,外国分公司就可以支出一部分纳税时可扣除的管理费用和专营费,而管理服务公司和荷属安第列斯分公司得到这笔费用后所要纳税的税率要相对小得多。