业务分析

对于DJC公司而言,目前有两个操作方案:一是与地处苏州市当地的DS投资有限公司(未经批准从事融资租赁业务的企业)合作;另一个则是与地处上海市的HC融资租赁公司(经批准从事融资租赁业务的企业)合作。

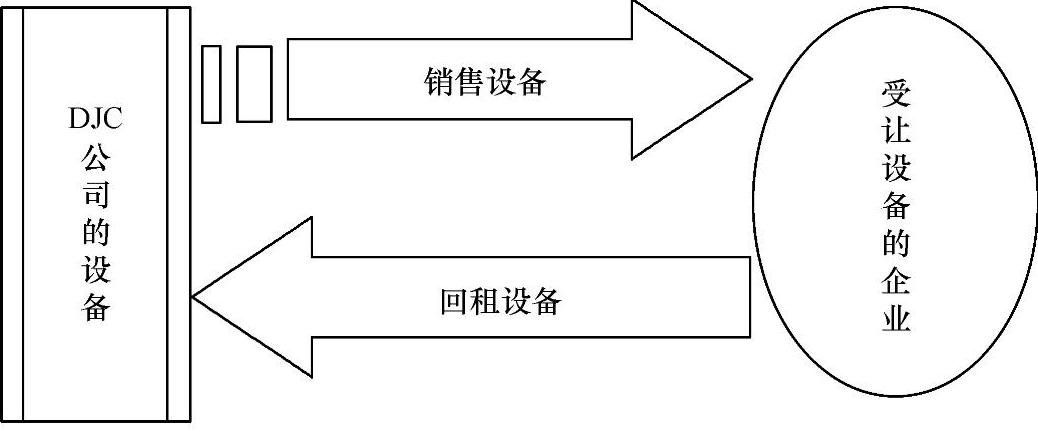

其具体的业务流程如图2-5所示。

图2-5 DJC公司融资的流程图

以融资租赁为实质内容的售后回租业务主要发生在与大宗物件和不动产有关的业务中,而且目前在不动产销售的过程中,以售后回租的方式进行融资的现象越来越普遍。

售后回租是一个舶来品,它起源于美国20世纪六七十年代,我国最先接受这一概念的是香港地区。20世纪90年代中期,售后回租经香港地区传入内地,先经深圳、广州,又进入海南,近两年大有席卷全国之势。由于是新生事物,且售后回租的条件又不尽相同(有的还不是真正意义上的售后回租),因此,就有许多股民和财务人员咨询什么是售后回租,售后回租业务的涉税问题应当如何处理等。在此,笔者对有关问题作一个简要分析和介绍。

所谓售后回租,有时又称出售回租、回租、回租赁等,是指资产的所有权人先与租赁公司签订《出售合同》,将资产卖给租赁公司,取得现金。然后,资产的原所有权人作为承租人,与该租赁公司签订《回租合同》,将该资产回租。承租人按《回租合同》偿还完全部租金,并付清资产的残值以后,重新取得资产的所有权。说得简单一点,售后回租就是将自制或外购的资产出售,然后向买方回租使用。

售后回租的优点在于它使设备制造企业或资产所有人(承租人)在保留资产使用权的前提下获得所需的资金,同时又为出租人提供有利可图的投资机会。

由于资产的出售和回租实质上是同一笔业务,资产的售价和租金需要一起计算。在承租人(卖方)看来,如果租约符合融资租赁的某一条件,就应将回租作为融资租赁处理,否则作为经营租赁处理。因此,售后回租实际上类似一种抵押融资行为,是资产所有权人用于盘活资产的融资手段。

《金融租赁公司管理办法》[中国银行业监督管理委员会令(2007年第1号)]明确,售后回租业务是指承租人将自有资产出卖给出租人,同时与出租人签订融资租赁合同,再将该资产从出租人处回租的融资租赁形式。售后回租业务是承租人和供货人为同一人的融资租赁方式。

《会计准则》明确,融资租赁是指实质上转移了与资产所有权有关的全部风险和报酬的租赁。其所有权最终可能转移,也可能不转移。符合下列一项或数项标准的,应当认定为融资租赁:①在租赁期届满时,租赁资产的所有权转移给承租人。②承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。③即使资产的所有权不转移,但租赁期占租赁资产使用寿命的大部分。④承租人在租赁开始日的最低租赁付款额现值,几乎相当于租赁开始日租赁资产公允价值;出租人在租赁开始日的最低租赁收款额现值,几乎相当于租赁开始日租赁资产公允价值。⑤租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。

对于售后回租业务,《会计准则》明确,承租人和出租人应当将售后回租交易认定为融资租赁或经营租赁。售后回租交易认定为融资租赁的,售价与资产账面价值之间的差额应当予以递延,并按照该项租赁资产的折旧进度进行分摊,作为折旧费用的调整。售后回租交易认定为经营租赁的,售价与资产账面价值之间的差额应当予以递延,并在租赁期内按照与确认租金费用相一致的方法进行分摊,作为租金费用的调整。但是,有确凿证据表明售后回租交易是按照公允价值达成的,售价与资产账面价值之间的差额应当计入当期损益。

《实施条例》第四十七条规定,企业根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:①以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;②以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。