二、风险管理体系

(一)风险管理组织体系

1.三会一层

由股东会、董事会、监事会、高级管理层组成的“三会一层”构成现代公司的治理结构,“三会一层”的风险偏好直接反映了信托公司对待风险的基本态度和容忍度。董事会负责制定风险管理的总体目标、基本风险偏好和风险承受度,负责批准信托公司基本风险管理制度;高级管理层根据董事会的授权负责批准具体的风险管理制度和流程,负责处置具体的风险事件;监事会对信托公司日常风险管理工作进行监督。

董事会应当下设风险管理与审计委员会,专门负责:①确定公司风险管理策略和重大风险管理解决方案;②审议公司风险管理组织机构的设置及职责;②监督信托业务及固有业务的风险控制及管理情况;③评估关联交易风险,审查重大关联交易事项并提交董事会审议;④聘请及更换外部审计机构,监督内部审计制度及其实施;⑤董事会授权的其他事项。

2.风险管理部门

信托公司狭义上的风险管理部门是指风险管理部,广义上的风险管理部门包括风险管理部、合规法律部、内部审计部。风险管理部主要负责业务的准入与审批、风险管理制度流程及业务评审指引的制定、风险识别与监测等;合规管理部门主要负责法律法规、监管政策及内部规章制度的遵守,具体负责业务的合规风险审查、法律文件的审查、反洗钱及与监管部门的沟通等;内部审计部门主要负责定期对风险及合规管理职能的履行情况进行独立评价,内部审计的范围包括信托公司内部的各个职能部门。

3.业务部门及其他部门

业务部门:业务部门(包括信托业务部门和自营业务部门)是信托公司风险管理的第一道环节。业务部门在向公司上报项目前应当进行尽职调查,对业务的可行性进行初步分析判断;项目成立后,业务部门应当按照投后管理的要求,配合投后管理部门做好项目的投后管理工作;如果项目出现风险事件,业务部门应当及时向公司进行报告,并配合风险管理部门进行相关的风险处置。

其他部门:诸如人事、财务、行政、信息技术等部门亦是信托公司风险管理的重要环节,比如劳动合同纠纷、信息技术漏洞/故障等给公司造成的不良影响/损失。

(二)风险管理流程体系

1.尽职调查与风险审查

项目主办部门根据尽职调查情况撰写尽职调查报告/可行性研究报告,并将尽职调查报告/可行性研究报告及尽职调查所收集的基础资料报送风险管理部;风险管理部从包括但不限于交易结构、融资人/保证人经营及财务情况以及偿债/担保能力、抵/质押物价值评估、项目的风险与收益匹配度等方面出具评估意见(以融资类信托业务为例),合规法律部就项目的合规风险出具合规审查意见。

2.风险识别、监测与预警

风险识别贯穿于风险管理的全过程:业务主办部门对业务所进行的尽职调查及可行性研究,就是对包括但不限于市场风险、信用风险、流动性风险、合规风险、操作风险以及其他风险的初步识别过程;业务主办部门应当于项目成立后积极配合投后管理部门做好项目的投后管理工作,对项目潜在风险/风控指标建立完整的监测、报告、预警与处置机制。

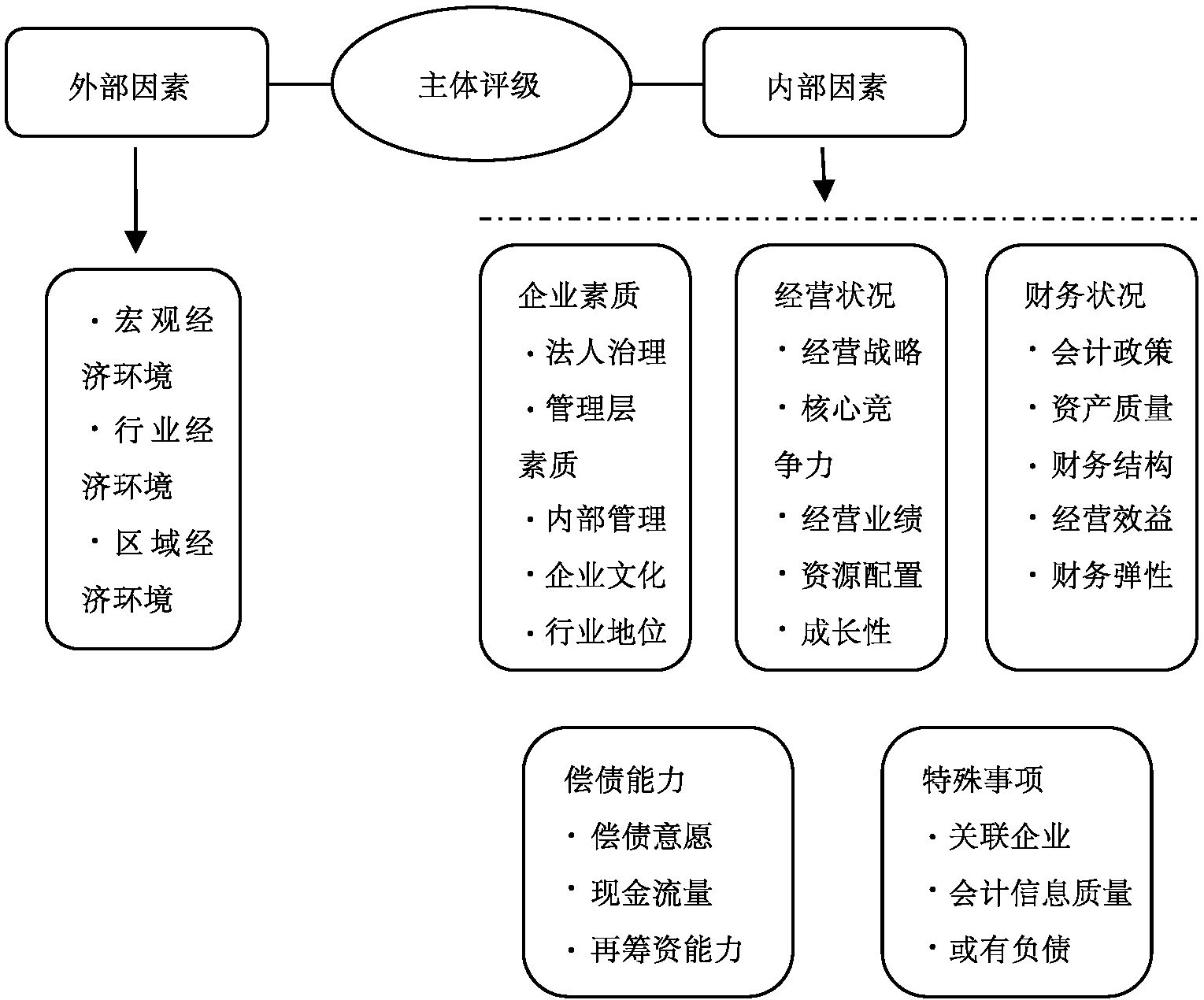

3.交易对手信用评级

信用评级是指对交易对手整体的违约可能性以及违约损失情况进行合理评估,从而得出交易对手主体信用等级和债项信用等级。风险管理部可以综合交易对手行业状况、企业运营情况、财务状况、内控以及公司治理、信用增进等方面建立交易对手的信用评级体系,根据交易对手的信用等级建立交易对手准入门槛。

【示例】

(1)主体评级:包括外部因素和内部因素两大部分,具体因子如下图:

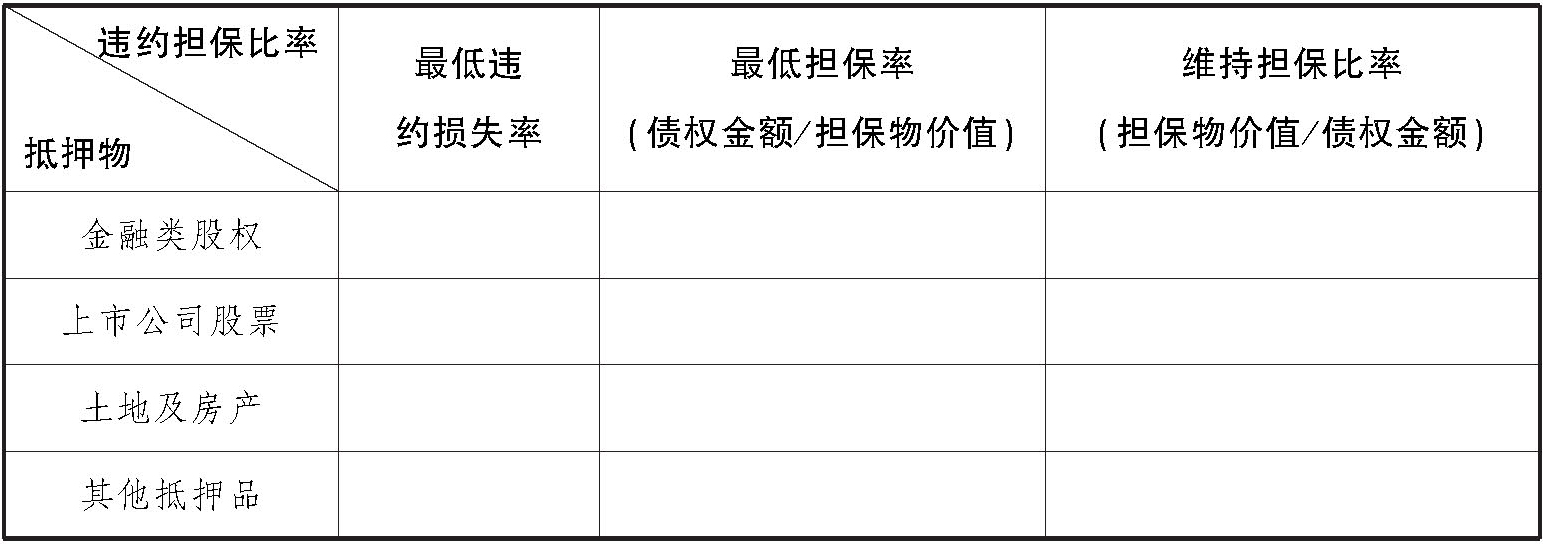

(2)债项评级:债项评级主要用于度量客户违约时,贷款损失的比率,为信贷准入、授信管理及风险定价提供依据。通常考虑的因素包括担保物的类型、担保比率以及其他因素(行业、地理位置、宏观经济等)。

无担保物或者无合格担保物的LGD估算:高级债权为45%、次级债权为75%。

有合格担保物的LGD估算:

4.风险量化/分析

信用风险计量方法包括违约概率、违约损失率及违约风险暴露。违约概率是指债务人违约的可能性有多大,各个级别的违约概率=对应违约客户数/总客户数;违约损失率是指违约时损失有多大及违约时清收金额是多少,违约损失率=1-回收率;违约风险暴露是指违约时金融机构给客户的融资金额有多大。

5.风险绩效分析

信托公司应当根据各项业务的净收益以及所对应计提的风险资本情况,综合判断该项目风险收益是否匹配。

【示例】A房地产信托业务(其他融资类单一资金房地产信托)规模为10000万元,信托期限为1年,信托报酬率为1%/年,本年度可收取100万元信托报酬;如果上一年度经审计的营业净利率为40%,则A房地产信托业务净信托报酬(净收益)为40万元。其他融资类单一资金房地产信托的风险系数为1%,A房地产信托业务应计提100万元风险资本,则A房地产信托业务还需占用60万元净资本。如果使得A房地产信托业务的风险收益相匹配,其信托报酬率应当不低于2.5%。

6.压力测试

定期对项目开展压力测试工作,对测试结果进行分析,及时提出业务风险预警信息。

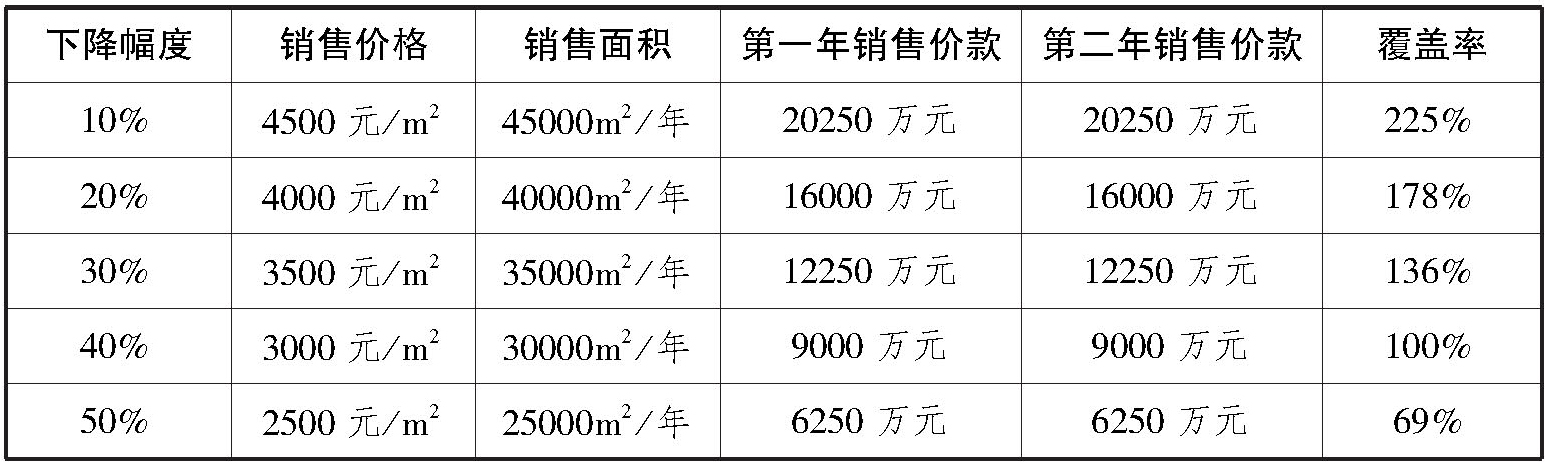

【示例】A房地产项目可售建筑面积为100000平方米,预测销售价格为5000元/平方米,预测每年销售去化率为50%,每年销售价款为25000万元,预测销售总价款为50000万元。信托公司向A房地产项目发放信托贷款15000万元,信托贷款期限为2年,贷款利率为10%年,合计贷款本息为18000万元(假设A房地产项目没有其他融资),借款人应每年归还信托贷款本息9000万元。如果销售价格和销售面积分别下降超过40%,则A房地产项目的销售价款无法覆盖信托贷款本息。

(三)风险管理制度体系

风险管理制度体系包括公司基本管理制度、业务管理制度、部门内部制度三个方面。

1.基本管理制度:基本管理制度应当由董事会批准,包括但不限于董事会/监事会及专业委员会议事规则、基本业务管理制度、风险管理制度、合规管理制度、基本财务管理制度、基本人事管理制度、基本信息技术管理制度、关联交易管理制度等。

2.业务管理制度:业务管理制度应当由经营管理层批准,比如各类具体业务的管理制度,财务、人事、行政、信息技术等具体的管理制度。

3.部门内部制度:各部门可以制定本部门内部工作流程、各岗位职责分工、内部绩效考核等业务/管理流程。