商业银行同业业务

(一)同业业务概述

商业银行同业业务传统上属于资金业务,但是近几年同业业务逐渐演变成为一种新型的表外融资工具——类贷款业务,该种新型的表外融资工具与常规的贷款业务相比,可以实现商业银行的如下需求:①同业资产不占用贷款额度,不挤占存贷比例限额[5];②同业业务的风险权重相对较低,其中3个月以内的同业资产的风险权重为20%、3个月以上的同业资产的风险权重为25%,而工商企业贷款的风险权重为100%;③同业业务中的同业负债无须缴纳存款准备金。

(二)信托受益权买入返售

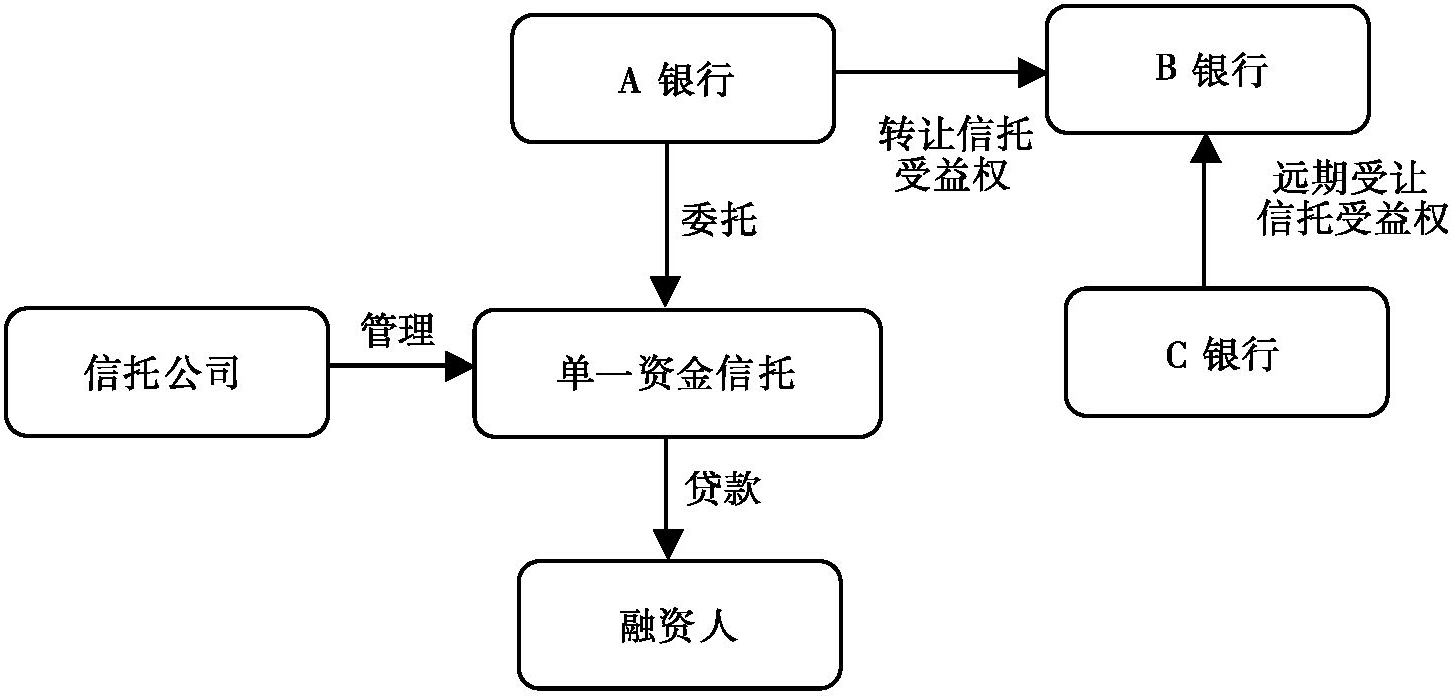

1.交易结构

信托受益权买入返售(三方买入返售:A、B、C银行分别作为甲方、乙方和丙方签署三方协议)是指A银行委托信托公司成立单一资金信托,信托公司以信托资金用于向融资人提供信托贷款。信托成立后(一般为当日或次日),A银行将其所持有的信托受益权转让给B银行,C银行承诺于信托到期前受让B银行所持有的信托受益权。具体的交易结构如下图所示:

2.业务模式说明

信托受益权买入返售业务中,A银行是提供过桥资金的过桥方,B银行是实际资金提供方,C银行是实际风险承担方,B银行可将其所持有的信托受益权计入买入返售金融资产。信托受益权买入返售业务在2011~2013年间得以快速发展,根据某股份制商业银行2013年年度报告,其买入返售金融资产9210亿元,占总资产(36276亿元)的比例为25.4%,在资产负债表的资产科目中仅次于发放贷款和垫款(13206亿元)。

中国人民银行、银监会、证监会、保监会、外汇管理局联合发布《关于规范金融机构同业业务的通知》,明确规定买入返售是指两家金融机构之间按照协议约定先买入金融资产,再按照约定价格于到期日将该项金融资产返售的资金融通行为。买入返售业务项下的金融资产应当为银行承兑票据、债券、央票等在银行间市场、证券交易所等具有合理公允价值和较高流动性的金融资产,该通知间接规定了买入返售业务项下的金融资产不得为非标资产。该通知还禁止三方或以上交易对手之间的类似交易不得纳入买入返售业务进行管理和核算。

3.派生业务

(1)A银行由于信贷额度限制等原因,无法直接向其授信客户发放贷款,于是请B银行作为委托人通过信托公司设立单一资金信托,由信托公司向授信客户发放信托贷款,A银行承诺远期受让B银行所持有的信托受益权。

(2)A银行以理财资金投资信托而持有信托受益权,基于其理财资金所持有的非标债权资产已超过限额,于是A银行将信托受益权卖断给B银行,同时向B银行出具远期回购承诺函,以此降低理财资金投资非标债权资产的比例。

(3)信托受益权买入返售(三方买入返售)业务中,如果C银行总行不允许其分行签署该类业务的三方协议,则C银行可以向D银行出具保函,由D银行作为丙方签署三方买入返售协议。

(三)同业代付

同业代付是指商业银行(受托方)接受金融机构(委托方)的委托向企业客户付款,委托方在约定还款日偿还代付款项本息的资金融通行为。受托方同业代付款项在拆出资金会计科目核算,委托方同业代付相关款项在贷款会计科目核算。

根据《关于规范金融机构同业业务的通知》,同业代付原则上仅适用于银行业金融机构办理跨境贸易结算。境内信用证、保理等贸易结算原则上应通过支付系统汇划款项或通过本行分支机构支付,委托方不得在同一市、县有分支机构的情况下委托当地其他金融机构代付,不得通过同业代付变相融资。

(四)同业存、借款

1.同业存款:A商业银行委托信托公司设立单一资金信托,信托公司将信托资金用于存放B银行的同业存款。同业存款不计入存贷比,因此同业存款对商业银行的存贷比没有影响;如果银行信贷政策收紧导致商业银行流动性紧张时,流动性富余的商业银行会通过信托将其自营资金或理财资金存放到流动性紧张的商业银行。同业存款信托已经被银监会通过窗口指导方式予以叫停。

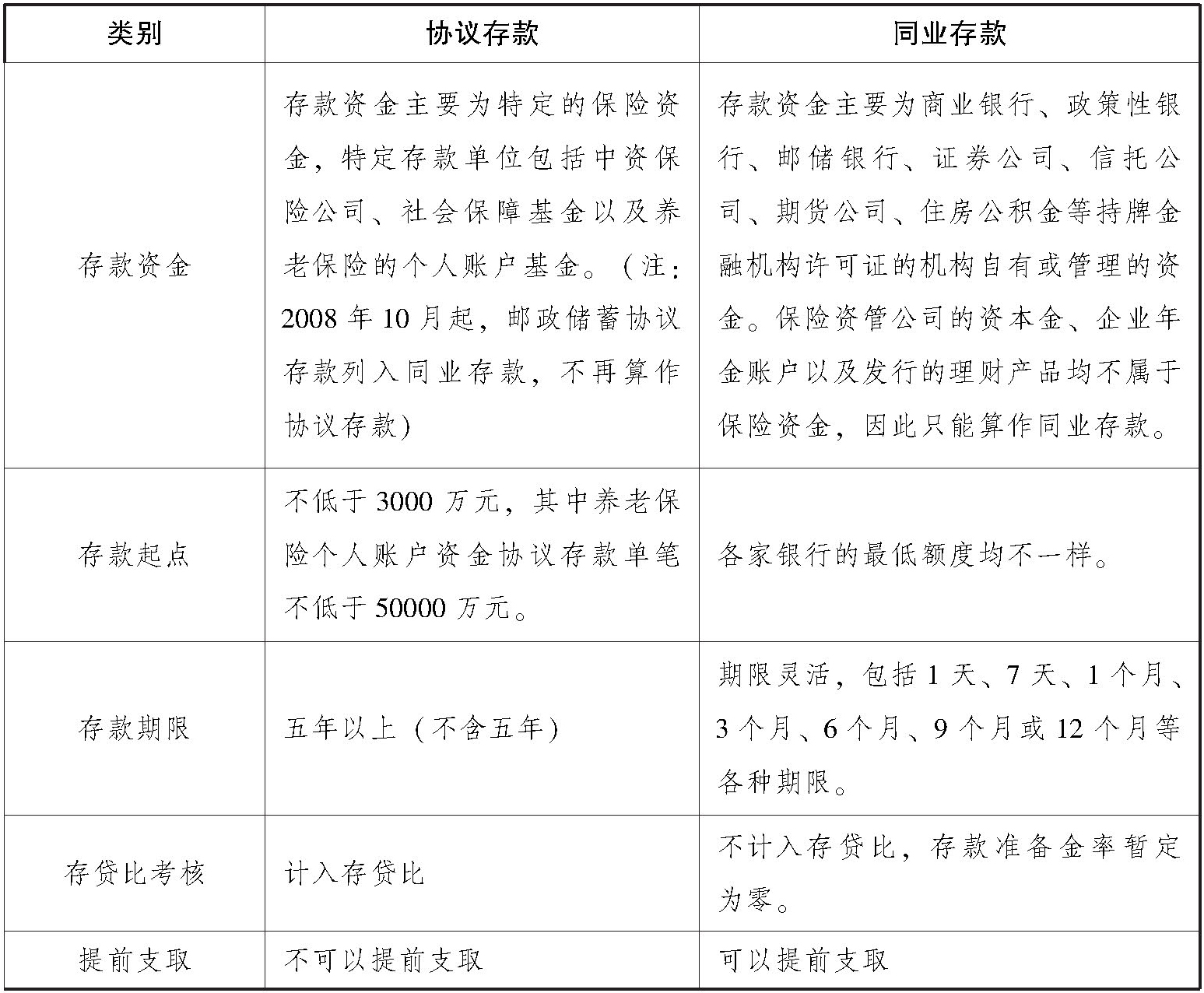

【知识拓展】协议存款与同业存款辨析

2.同业借款:同业借款业务是指现行法律法规赋予此项业务范围的金融机构开展的同业资金借出和借入业务。同业借款相关款项在拆出和拆入资金会计科目核算。同业拆借业务特指经中国人民银行批准,进入全国银行间同业拆借市场的金融机构之间通过全国统一的同业拆借网络进行的无担保资金融通行为。简言之,同业拆借业务属于场内业务,而同业借款业务属于场外业务。

(五)同业投资业务

同业投资是指金融机构购买(或委托其他金融机构购买)同业金融资产或特定目的载体的投资行为,其中同业金融资产包括但不限于金融债、次级债等在银行间市场或证券交易所市场交易的同业金融资产,特定目的载体包括但不限于商业银行理财产品、信托投资计划、证券投资基金、证券公司资产管理计划、基金管理公司及子公司资产管理计划、保险业资产管理机构资产管理产品等。

根据上述同业投资的定义,商业银行等金融机构投资信托公司发行的信托产品(单一信托或集合信托计划)属于同业投资业务。因为信贷额度或者信贷政策等原因,商业银行不能直接向其授信客户发放贷款,商业银行可以将其自营资金或者理财资金委托信托公司设立单一资金信托,由信托公司以信托资金向授信客户发放信托贷款。