二、人寿保险信托

2025年09月26日

二、人寿保险信托

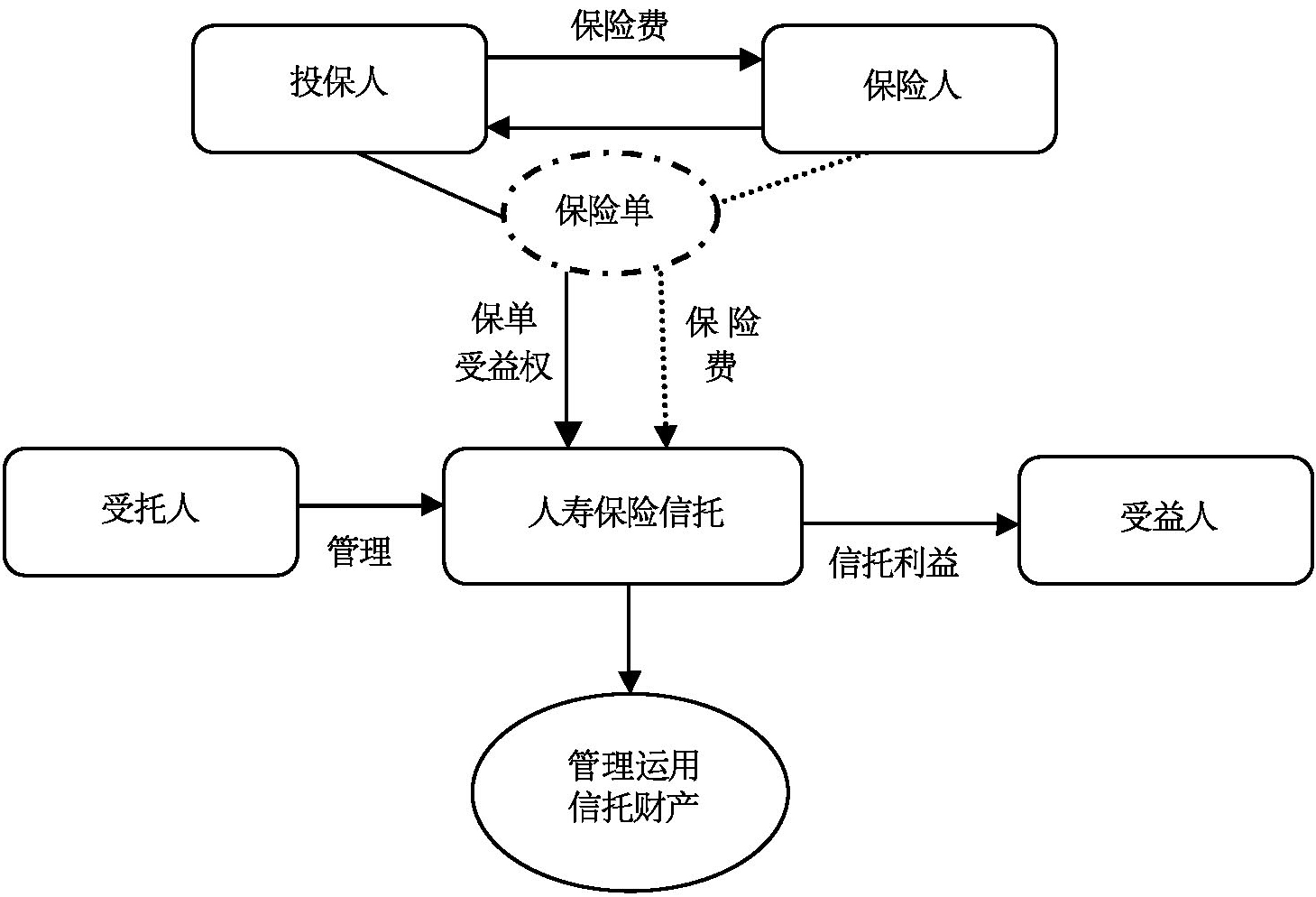

(一)交易结构

投保人与保险人签订人寿保险合同,并按照合同约定交付保险费;投保人作为委托人与信托公司签订人寿保险信托合同,以保险单受益权作为信托财产设立人寿保险信托。当保险事故发生时,保险人按照约定将保险金交付信托公司;信托公司按照信托合同约定,管理运用信托财产(保险金)。

(二)业务特点

1.受益人权益保障功能:投保人以自己未成年子女为保险受益人向保险公司投保人寿保险,如果保险公司于保险事故发生时直接向保险受益人支付保险金,保险受益人会因为未成年而无法独立管理支配保险金。如果投保人委托信托公司设立人寿保险信托,则保险公司将保险金支付信托公司,信托公司可以为信托受益人的利益管理运用信托财产。

2.储蓄与投资理财的双重功能:以被保险人死亡为保险事故的人寿保险,大部分具有储蓄功能,信托则是有效的投资理财工具,人寿保险与信托相结合,就可以发挥人寿保险信托的储蓄和投资理财的双重功能。保险公司于保险事故发生时支付保险金,以保障保险受益人的利益;信托公司按照信托合同的约定管理运用保险金,以使保险金保值增值。