现金流及敏感性分析

2025年09月26日

三、现金流及敏感性分析

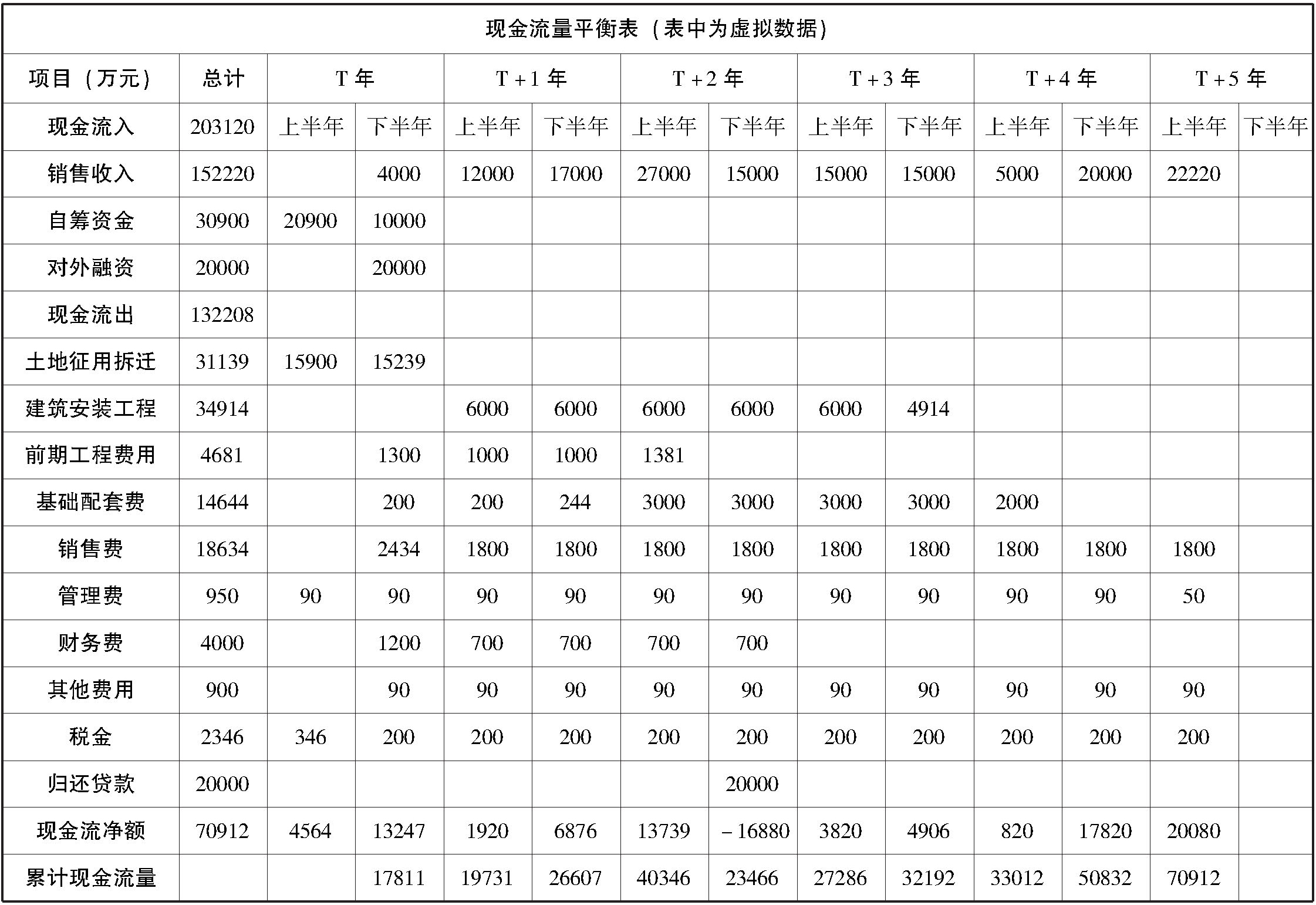

(一)现金流量平衡表

注:可以根据上述现金流量平衡表对信托期限内房地产开发项目的现金流入与流出情况进行分析,一方面可以了解房地产开发项目是否存在资金缺口从而产生项目完工风险,另一方面可以以此预测开发项目的现金流能否覆盖信托资金本金及投资收益。如果信托期限内累计现金流量净额为负值,则会对信托资金的退出产生较大的压力。

(二)敏感性分析

房地产开发项目的敏感性分析,可以分别按照一定的比例下调销售价格或销售量,从而测算开发项目现金流量是否可以达到盈亏平衡。

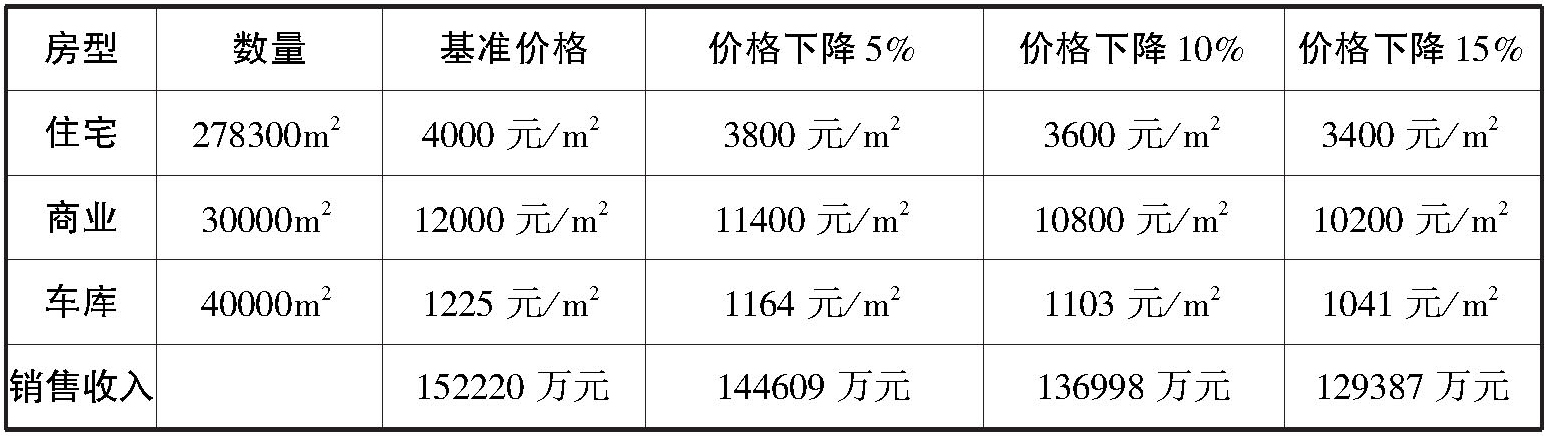

1.销售价格的敏感性分析

注:销售价格分别按照5%、10%、15%三种降幅测算总销售收入,可以从如下两个方面进行分析:

(1)可以结合项目总投资概算,根据销售价格下降幅度进行项目盈亏平衡分析。比如,该项目总投资概算为130000万元,则销售价格下降15%即是项目盈亏平衡点,如果销售价格下降幅度超过15%,则该项目将会出现亏损。

(2)可以结合现金流量平衡表,根据销售价格下降幅度预测对项目销售期内各个阶段现金净流量及累计现金流量的影响。如果销售价格下降的幅度导致累计现金流量出现负值,则会对信托资金的退出产生较大的压力。

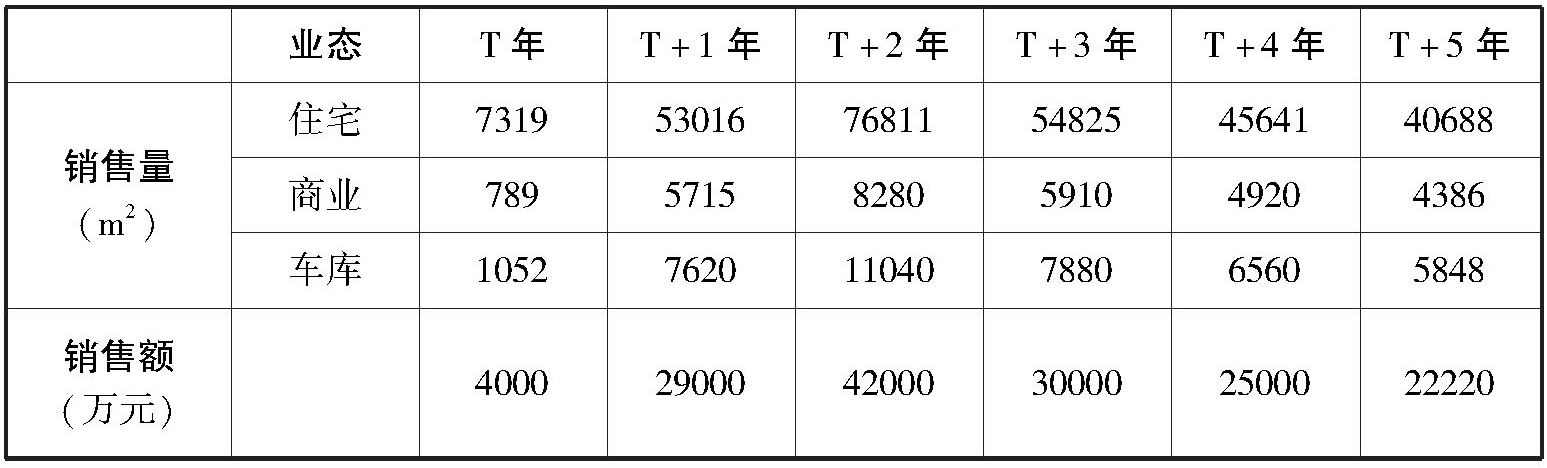

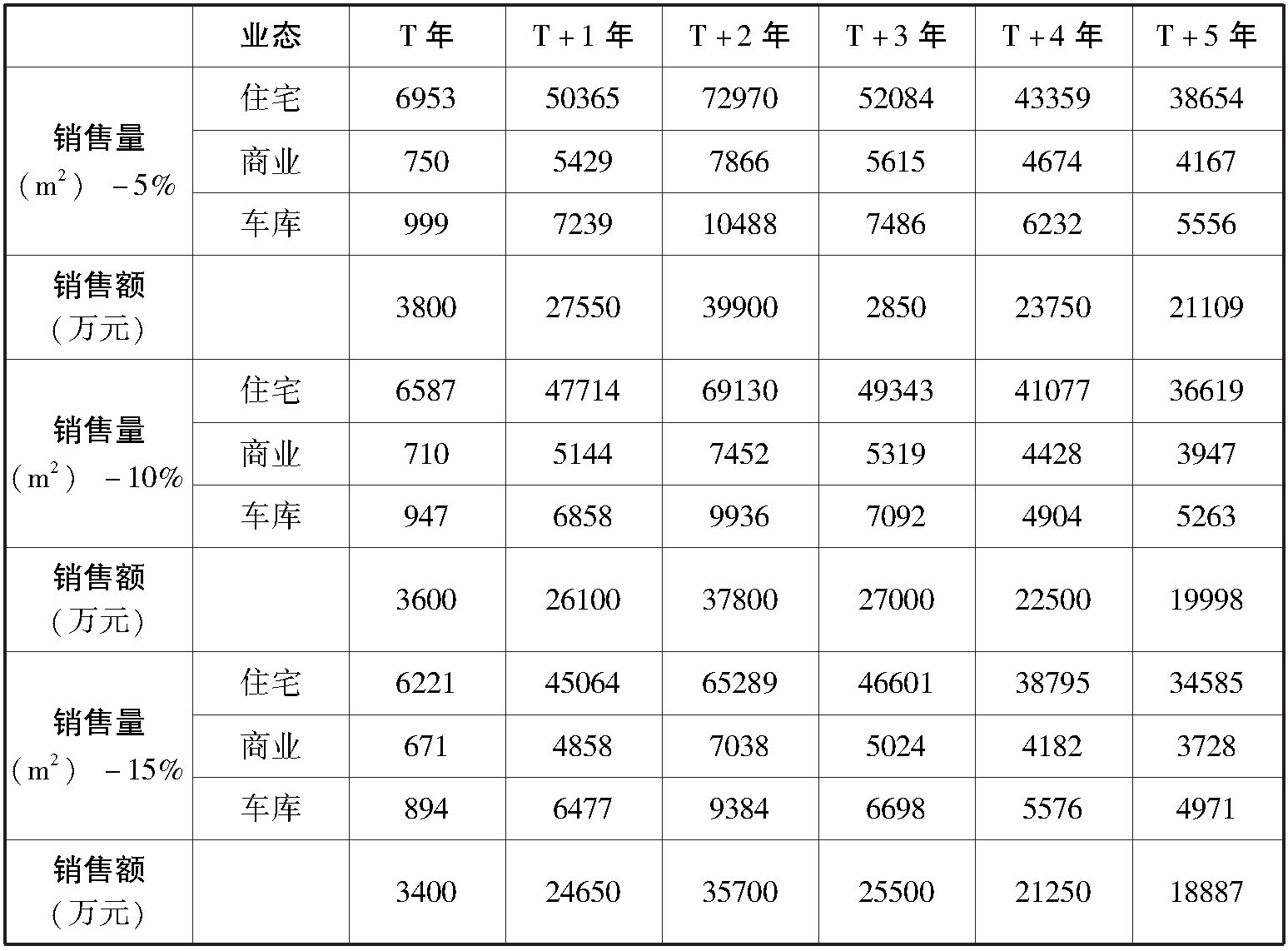

2.销售量的敏感性分析

续表

注:在进行业务风险评估时,需要对信托期限内开发项目的销售去化率进行预测。市场风险的不确定性决定了应当对销售去化率预测进行敏感性分析。上表是按照5%、10%、15%三种降幅对不同阶段的销售量进行调整,从而直接影响到各阶段销售现金流入金额。如果销售量下降的幅度导致累计现金流量出现负值,则会对信托资金的退出产生较大的压力。