三、风险管理类型

(一)市场风险

市场风险包括宏观经济风险、行业周期风险、资产价格波动风险等。

1.宏观经济风险:宏观经济运营情况直接反映出微观经济主体的经营情况,如果宏观经济出现下行趋势,则微观经济主体的整体财务经营情况必然出现下滑/恶化现象,金融机构的资产不良率必然大幅度上升。

2.行业周期风险:国民经济的各产业都有自己的产业生命周期,即都要经历由成长到衰退的发展演变过程,产业生命周期通常可分为初创期、成长期、成熟期和衰退期四个阶段。通常而言,初创期和衰退期的行业,对于金融机构的风险就相对较大。

3.资产价格波动风险:资产价格波动风险可以细分为利率风险、汇率风险、证券价格风险等。比如股市出现大幅下跌,证券投资产品的业绩就会大幅度下滑;汇率风险是信托公司QDII产品的特有风险,如果人民币出现持续升值,会对QDII的投资业绩产生不利影响(受托人以人民币进行信托利益分配的情形);金融市场的利率波动会导致资产价格和资产收益率发生变动,直接影响到企业的融资成本和金融产品的投资收益。

(二)信用风险

信用风险是指信托计划项下信托财产在交易过程发生交收违约,或者所投资标的交易对手出现违约而不愿支付到期本息,或者债务人/担保人经营财务状况严重恶化,从而影响债务人的偿债能力及担保人的担保能力。

【示例】信用风险计量的基本风险参数

(1)违约概率(PD):违约概率即债务人违约的可能性有多大?各级别PD=违约客户数/客户总数。

(2)违约损失率(LGD):违约损失率即违约时的损失率有多大?违约时的清收金额有多大?违约损失率LGD=1-回收率。

(3)违约暴露(EAD):违约暴露即违约时金融机构给客户的信贷金额有多大?违约暴露EAD=授信余额+未提用额×信用转换系数。

(4)有效期限(M):风险暴露的有效剩余期限是多少。

(三)流动性风险

信托计划项下信托资金投资于流动性较弱的资产,信托公司因不能按时将信托财产进行变现,从而产生无法及时向受益人分配信托收益的流动性风险。

如果信托计划项下有较为完善的抵/质押等担保措施,信托公司在融资人违约时可以通过行使抵/质押权获得变现资金向受益权人分配信托利益;由于抵/质押物的变现需要一个相对较长的时间,此时信托公司面临的不是兑付损失风险,而是抵/质押物不能及时变现的流动性风险。

(四)合规风险

信托公司的合规风险就是指因没有遵守法律、规则和准则而可能遭受的法律制裁、监管处罚、重大财务损失和声誉损失的风险。信托公司在内部制度建设、产品研发、市场拓展、业务创新中,没有有效地遵守法律法规、监管规则,将会面临着法律制裁、监管处罚等后果。失败的合规工作给信托公司带来的直接损失就是倒闭、罚款、诉讼、限制或暂停业务,所带来的间接损失就是声誉损害、市场份额损失和客户信任度降低。

(五)操作风险

操作风险是指由不完善或有问题的内部程序、员工和信息技术系统,以及外部事件所造成损失的风险。比如证券投资信托业务中,因为交易员的操作失误导致错误下单,从而给该信托计划带来相应的损失;比如重要数据、账册、重要空白凭证严重损毁或丢失,从而严重影响正常工作的开展。

【示例】操作风险管理工具

1.操作风险界定:操作风险形成的因素包括:①内部员工欺诈、内外勾结、业务技能欠缺或管理不善等风险因素;②内部程序缺失、设计不完善或没有效果等风险因素;③信息技术系统开发或维护不完善等风险因素;④非信托公司能够控制的外部主客观风险因素。

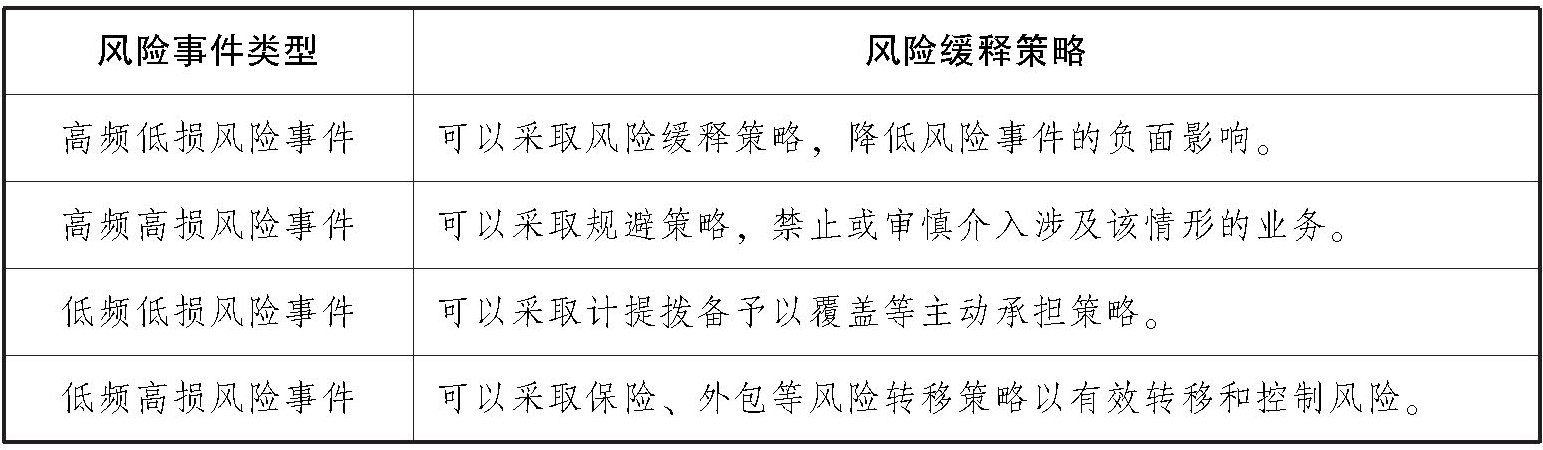

2.操作风险管理:操作风险事件根据发生频率及损失程度划分为高频低损风险事件、高频高损风险事件、低频低损风险事件和低频高损风险事件四种情形,信托公司应当根据不同的情形采取不同的应对措施:

操作风险管理的三大工具包括风险控制自我评估、损失数据收集以及关键风险指标:①风险控制与自我评估是指各业务及经营管理部门按照操作风险管理的基本原理与标准,识别并评估业务经营活动中固有风险、残余风险的大小和发生频率,评价控制活动效果,提出优化控制措施建议的一系列管理活动。

②损失数据收集是指在标准化操作风险事件定义和分类基础上,对已发生的风险事件进行确认和记录,并采用结构化的方式进行存储,建立内部数据库和外部数据库。

③针对各风险影响因素及其控制环境设定的统计变量,通过监测变量数值大小及变化,可揭示当前操作风险水平及操作风险变化趋势。