JL省高速公路集团有限公司股权投资单一资金信托

(一)交易要素

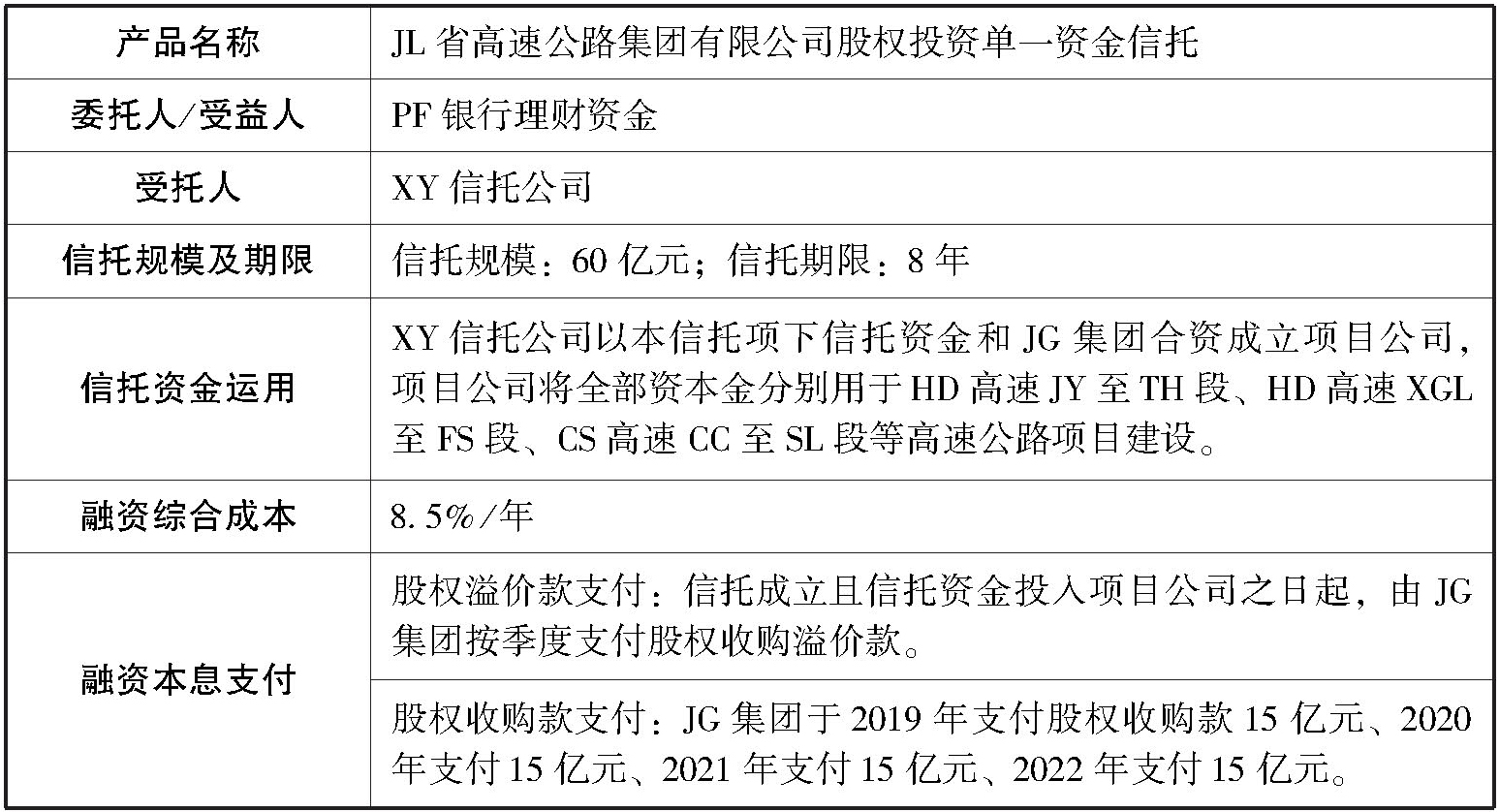

1.产品要素

续表

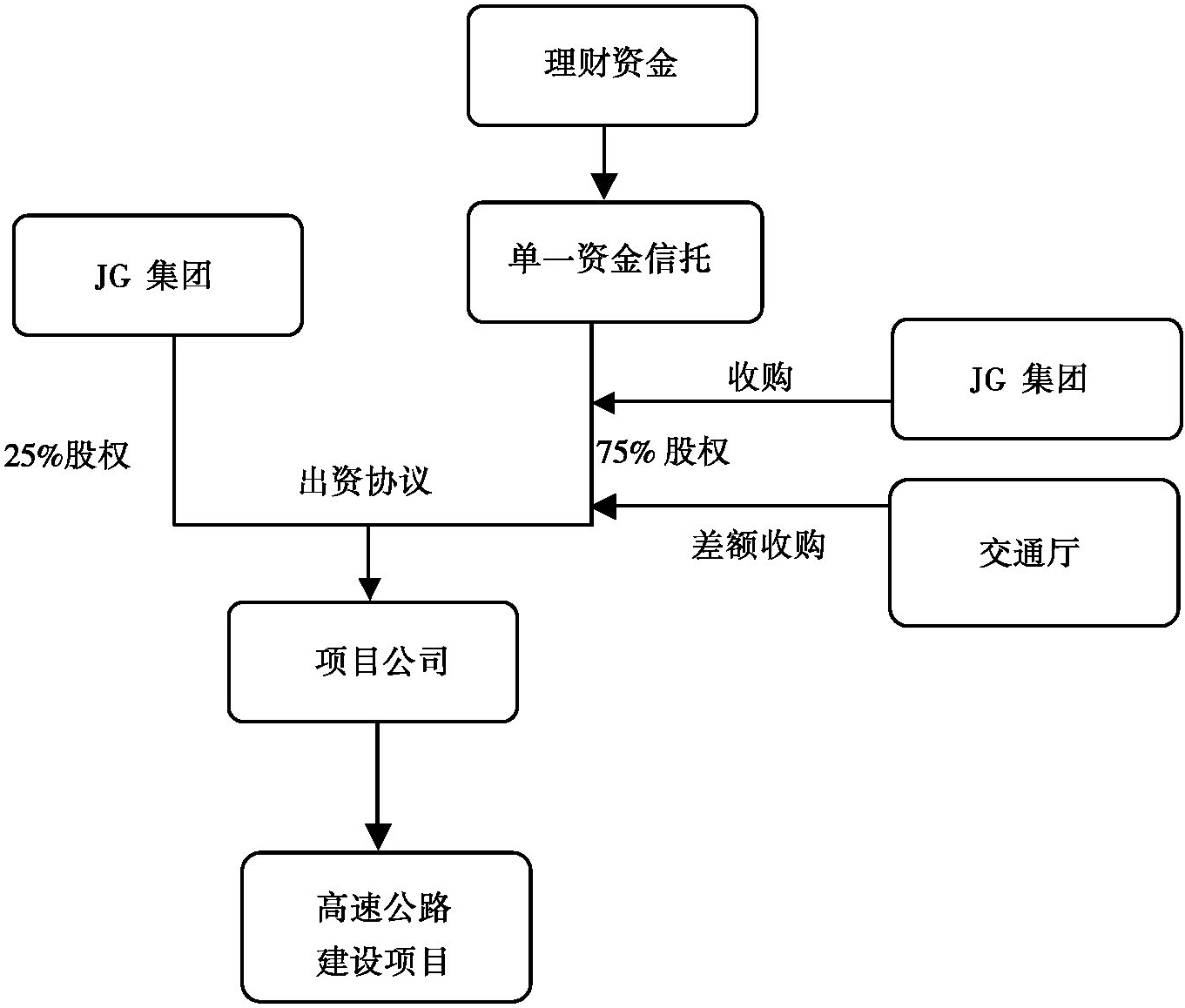

2.交易结构

PF银行以60亿元理财资金委托XY信托公司设立单一资金信托。XY信托公司以单一信托项下信托资金与JG集团合资成立项目公司,其中信托出资60亿元,持有项目公司75%股权,JG集团出资20亿元,持有项目公司25%股权。项目公司将全部资本金分别用于HD高速JY至TH段、HD高速XGL至FS段、CS高速CC至SL段等高速公路项目建设。

(二)建设项目分析

1.建设项目批复

建设项目(HD高速JY至TH路段项目、HD高速XGL至FS路段项目、CS高速CC至SL段项目)已取得国家发改委可行性研究报告的批复、环境保护部环境影响报告书的批复、国土资源部建设用地预审意见的复函、水利部水土保持方案的复函。

【评析】高速公路整个建设过程中应当取得包括但不限于如下批复文件:①发改委关于项目建议书的批复;②发改委关于可行性研究报告的批复;③环境保护部门关于环境影响评价报告的批复;④水利部门关于水土保持方案的批复;⑤国土资源部门关于矿产压覆报告的批复;⑥文物部门关于文物调查报告的批复;⑦国土资源部门关于用地预审的批复(如果涉及林地的,还应取得林业部门批复);⑧交通部门关于初步设计的批复;⑨交通部门关于施工图设计文件的批复;⑩交通部门关于施工许可的批复。

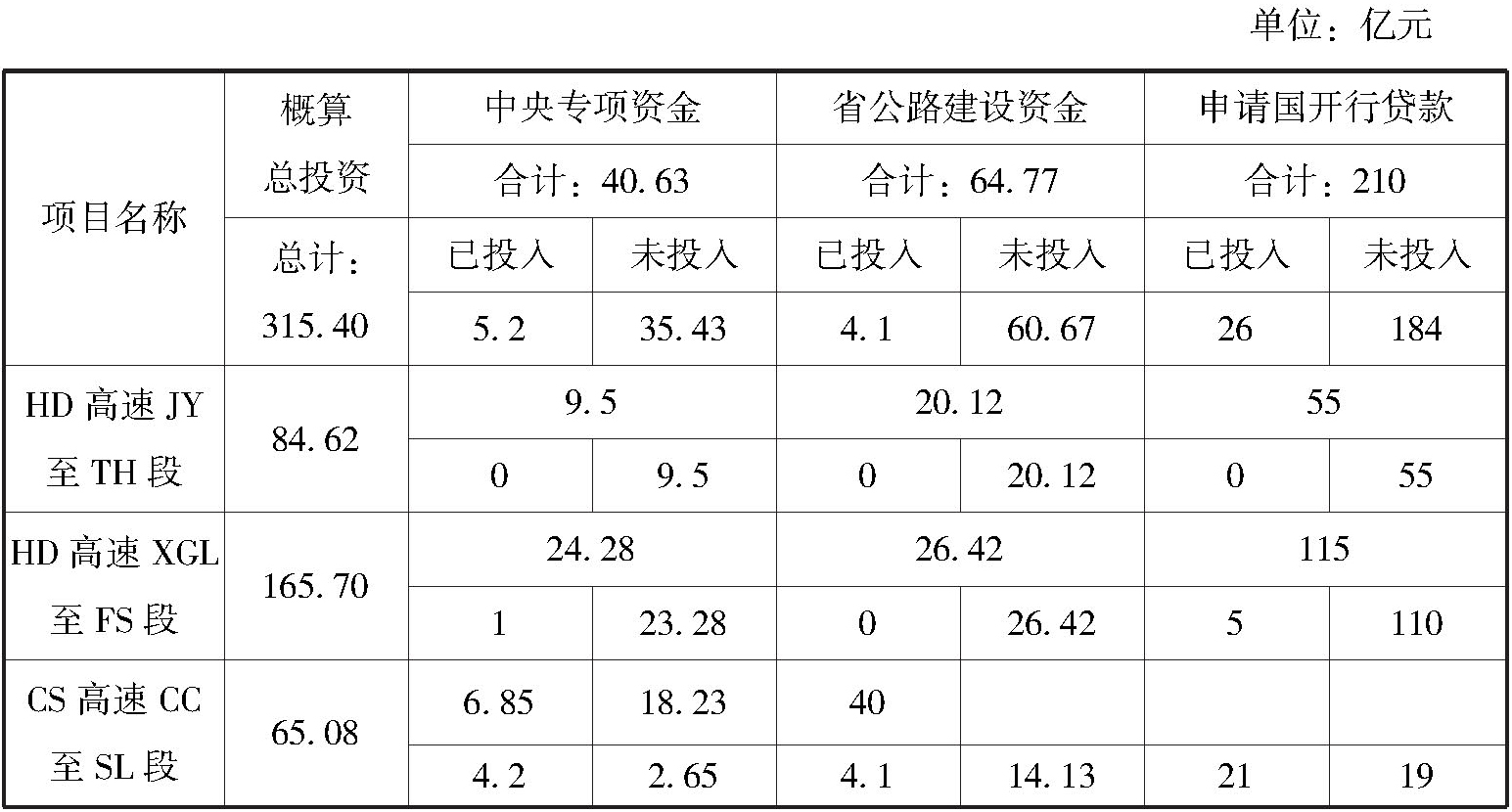

2.投资概算

建设项目(HD高速JY至TH路段项目、HD高速XGL至FS路段项目、CS高速CC至SL段项目)合计概算总投资315.40亿元,其中中央专项建设资金(交通部补贴)40.63亿元,JL省安排公路建设资金(燃油税返还资金和省政府预算内专项资金)64.77亿元,国家开发银行牵头的银团贷款210亿元。中央专项建设资金和省公路建设资金合计预算为105.4亿元,占概算总投资的比例为33.42%;银行贷款210亿元,占概算总投资的比例为66.58%。

【评析】JL省需要安排公路建设资金64.77亿元,已投入4.1亿元,尚有60.67亿元的资金缺口。JL省安排的公路建设资金是作为建设项目的资本金,60.67亿元的资金缺口不能通过银行贷款予以解决,因此信托公司以股权投资的方式将信托资金投向建设项目,以此充当建设项目资本金。JL集团用以向项目公司出资的20亿元资金来源于本年度内到位的中央专项建设资金,信托公司用以向项目公司出资的60亿元资金来源于银行的理财资金。

(三)信托资金退出方式

信托期限为8年(4+4年),JG集团于信托存续期限内每年支付股权收购溢价款,JG集团于信托期满4后每年支付15亿元股权收购价款用以收购信托所持项目公司股权。如果JG集团未能履行到期收购义务,则JL省交通厅承担差额收购义务。

JG集团和交通厅均需在监管银行设立监管账户,并接受监管银行的监管。JG集团从通行费收入和财政补贴收入中安排资金存入监管账户,每年于收购价款支付日前2个季度存入监管账户的资金至本年度应支付总金额的30%,前1个季度存入资金的比例至60%,前3个银行工作日存入资金的比例至100%;如果JG集团不能按时向监管账户存入收购价款,则由交通厅从燃油费返还资金、省政府财政预算内专项资金中安排资金代为履行缴存义务。

【评析】高速公路贷款的贷款期限通常较长,还款来源通常为高速公路建成后的通行费等现金流;通过PPP等方式吸引社会资本进入的建设项目,通常也是以项目建成后的通行费等收入作为社会资本的投资收益及资本退出的资金来源。本信托的期限为4+4年,信托资金的退出不会依赖于高速公路建成后的通行费的现金流;本信托项下的信托资金仅是JL省应当投入的专项建设资金在一定期间内的替代资金,因此信托资金的退出主要依赖于JL省安排的专项建设资金。

(四)合作方财务概况

1.JG集团财务概况

JG集团2013年年末(合并)资产总额409.28亿元,所有者权益261.78亿元(其中少数股东权益14.86亿元);2013年公司合并口径实现营业收入9.97亿元,利润总额7.49亿元。

JG集团资产构成占比较大的科目主要有:货币资金40亿元、其他应收款25亿元、预付账款为16亿元、固定资产310亿元、在建工程为14亿元。

JG集团负债构成占比较大的科目主要有:其他应付款11亿元、长期借款63亿元、应付债券67亿元。

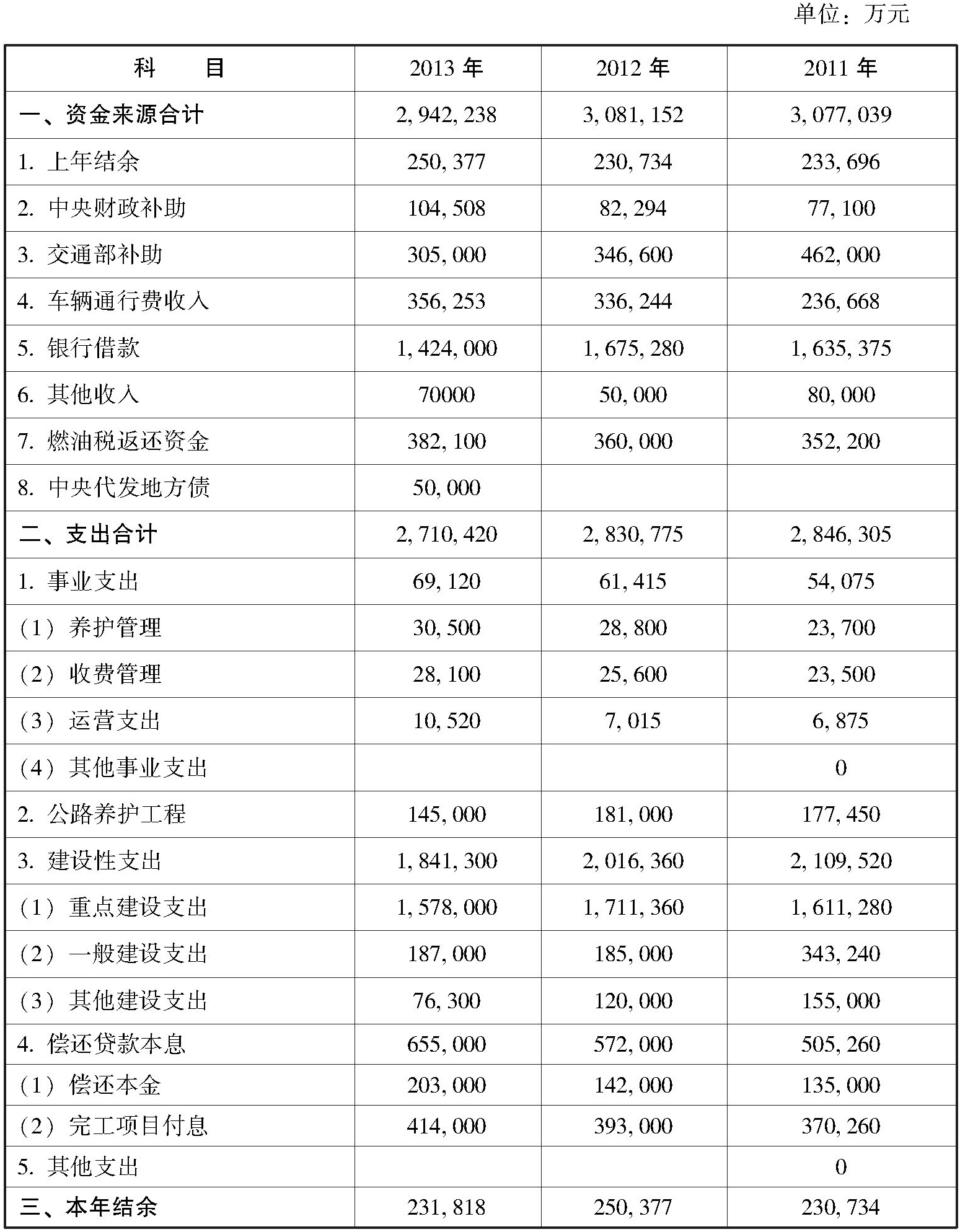

2.JL省交通运输厅2011~2013年收支平衡表

【评析】全国各省(市)通常都会由交通运输主管部门出资成立交通建设集团公司(如××省高速公路集团有限公司,以下简称高速公路集团公司),专门负责本省高速公路及高等级公路的投资建设和运营管理。

1.高速公路集团公司对高速公路的投资模式有两种:

第一种,高速公路集团公司自己管理建设高速公路,其中在建的高速公路项目计入在建工程,竣工结算后转入固定资产。

第二种,高速公路集团公司将部分工程项目委托给省交通运输厅所属事业单位省高等级公路建设局负责工程建设管理。高速公路集团公司将工程款项预付给省交通运输厅,并计入其他应收款,待取得项目批复及结算文件后,再将该预付工程款转入预付账款。建设项目竣工结算并由省高等级公路建设局移交给高速公路集团公司后,高速公路集团公司将预付账款转入固定资产科目。

2.高速公路集团公司对高速公路的运营模式有两种:

第一种,由高速公路集团公司下属子公司承担所辖高速公路和高等级公路的投资建设、运营管理、维护收费等,其自主收费收入计入其营业收入。

第二种,高速公路集团公司所辖高速公路或高等级公路的通行费由省高速公路管理局负责收取并上交省交通运输厅财政专户。省交通运输厅在扣除运营管理费用后,将通行费以财政补贴的形式返还给高速公路集团公司,高速公路集团公司将取得的该类财政补贴收入计入营业外收入。

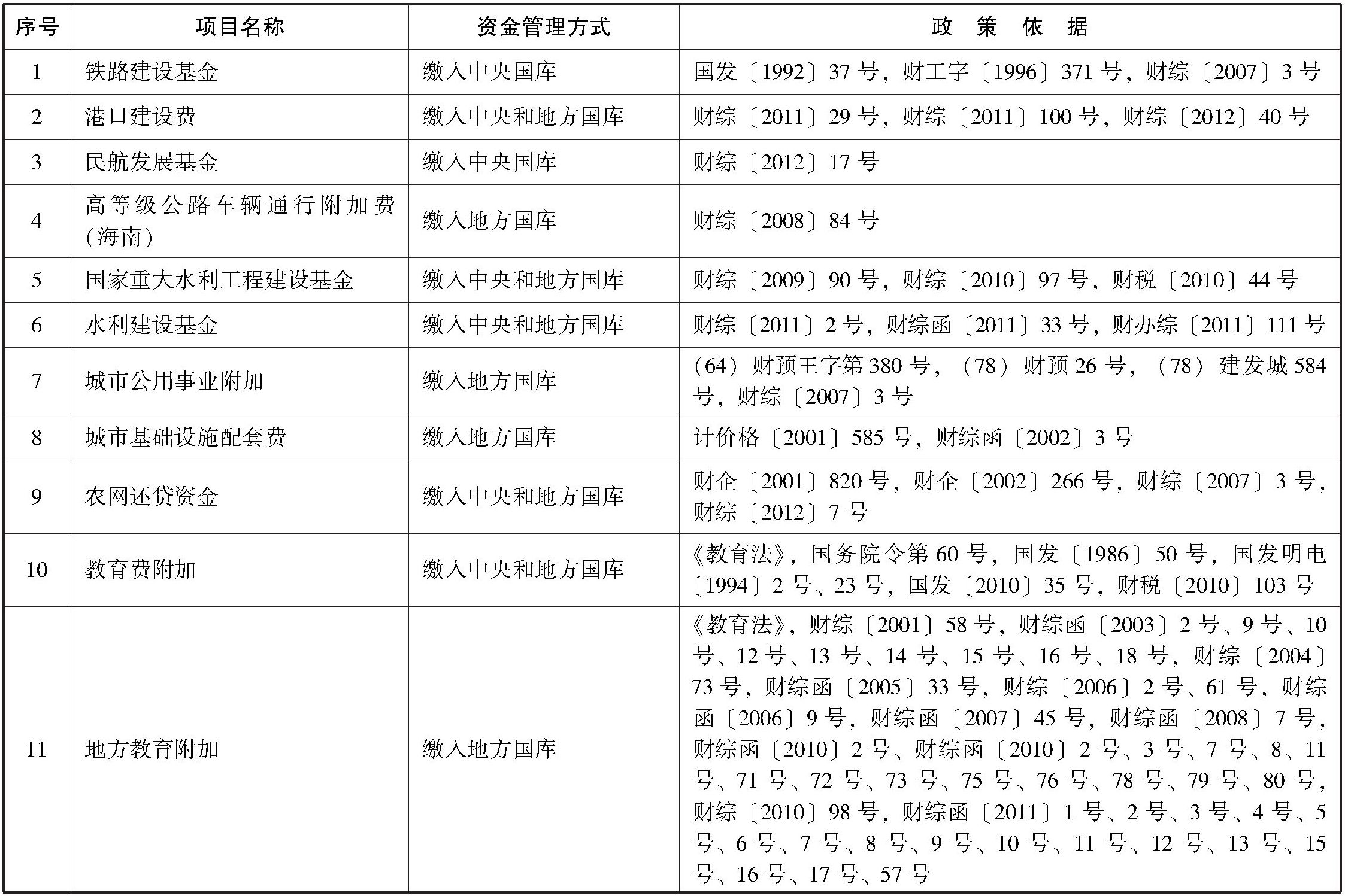

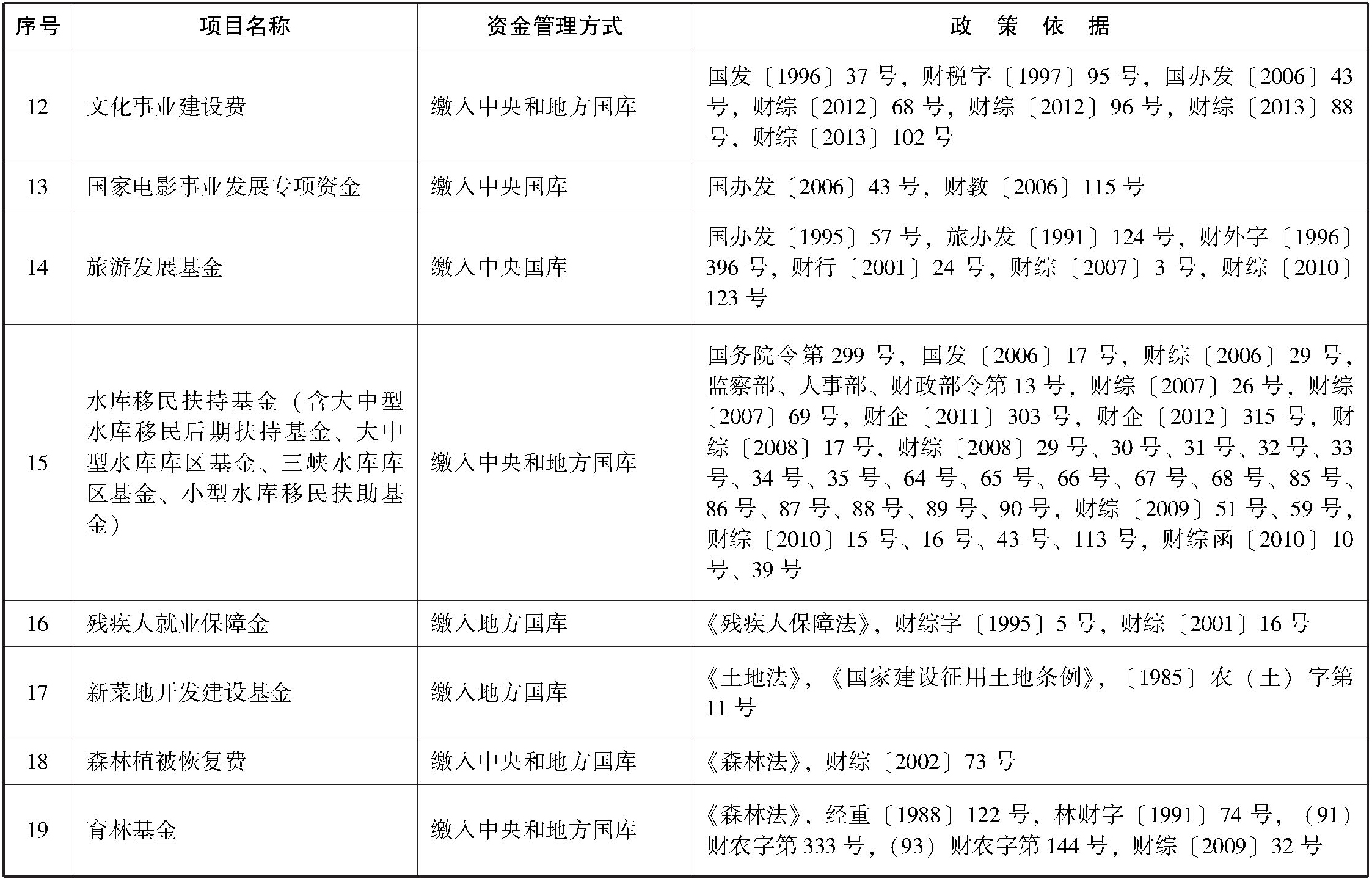

附件 2015年全国政府性基金目录清单

续表

续表

[1] (1)委托人可以是保监会批准设立的保险公司、保险集团公司和保险控股公司;(2)受托人包括信托公司、保险资产管理公司、产业投资基金管理公司或者其他专业管理机构,受托人与托管人、独立监督人不得为同一人或具有关联关系;(3)受益人是委托人指定的享有投资计划受益权的人,受益人可以为委托人,也可以兼任独立监督人;(4)托管人是委托人根据投资计划约定聘请的负责投资计划财产托管的商业银行或者其他专业金融机构,托管人不得与受托人、项目方和受益权人为同一人或具有关联关系;(5)独立监督人是指受益人根据投资计划约定聘请的负责对受托人管理投资计划和项目方具体运营情况进行监督的专业管理机构,独立监督人与受托人、项目方不得为同一人或具有关联关系。

[2] 国有土地收益基金是从国有土地使用权出让收入提取的专项政府性基金,主要用于土地收购储备,这样可以从一定程度上弥补土地收购储备资金不足,避免地方政府对土地出让收入的“寅吃卯粮”问题。根据国务院办公厅《关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号):“财政部门从缴入地方国库的土地出让收入中,划出一定比例资金,用于建立国有土地收益基金,实行分账核算,具体比例由省、自治区、直辖市及计划单列市人民政府确定,并报送财政部和国土资源部备案。国有土地收益基金主要用于土地收购储备。”国有土地收益基金的计提比例由省、自治区、直辖市及计划单列市人民政府确定,如上海市规定市、区政府按照不低于土地出让收入1.5%的比例计提国有土地收益基金。国有土地收益基金主要用于土地收购储备支付,包括土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费以及前期土地开发支出,按照地方人民政府批准的收购土地补偿方案、拆迁补偿方案以及财政部门核定的预算执行。

[3] 《关于加强土地储备与融资管理的通知》要求建立土地储备机构名录。各县市国土资源管理部门将符合规定的土地储备机构信息逐级上报至省级国土资源管理部门,经省级国土资源管理部门审核后上报国土资源部,列入土地储备机构名录并定期进行更新。国土资源部将土地储备机构名录或更新结果抄送财政部、中国人民银行和银监会,地方各级国土资源管理部门将经审核后的土地储备机构名录抄送同级财政部门、中国人民银行分支机构和属地银监局。查询网址:http://jcjg.mlr.gov.cn;通过“机构名录”和“名录代码”进行查询。

[4] 根据国土资源部、财政部、中国人民银行、银监会《关于加强土地储备与融资管理的通知》规定:土地储备机构同级财政部门会同国土资源管理部门、中国人民银行分支机构,根据年度土地储备计划核定土地储备融资规模,经同级人民政府审核后,按照财政管理级次逐级上报至省级财政部门。省级财政部门依据地方政府性债务管理法律法规和政策规定核准后,向土地储备机构核发年度融资规模控制卡,明确年度可融资规模并同时反映已发生的融资额度。

[5] 摘自国家开发银行2013年年报。

[6] 可支配财力是指地方政府在一定时期内所能机动地支配使用的财政资金。按现行法规和财政体制,地方政府可支配财力由地方一般预算收入、上级税收返还收入、上级财力性转移支付补助收入,以及原体制上解中央收入或中央补助地方收入等构成。

[7] 政府投融资平台一般可分为“经营性政府投融资平台”和“非经营性政府投融资平台”两种类型。“经营性政府投融资平台”自身或其所开发的项目本身能够产生稳定充足的现金流,其完全可以依靠自身的现金流去支付对外融资的成本;“非经营性政府投融资平台”自身或其所开发的项目本身不能产生稳定充足的现金流,其需要完全依靠或者大部分需要依靠财政拨款用以支付对外融资成本。

[8] 已失效。

[9] 地方政府财政预决算情况通常会向社会进行公布,因此地方政府的财政实力比较容易了解。地方政府的政府性债务举债方式多种多样,因此地方政府的债务情况很难予以准确掌握。

[10] 参考中债资信评估有限责任公司关于地方政府信用风险评价方法。

[11] 根据审计署2013年12月30日公告《全国政府性债务审计结果》的数据。

[12] “对承担有稳定经营性收入的公益性项目融资任务并主要依靠自身收益偿还债务”主要是指融资平台公司因承担公益性项目融资任务举债,且偿债资金70%及以上来源于公司自身收益,其中包括已注入融资平台公司的土地出让金收入和车辆通行费等其他经营性收入。

[13] Public-Private Partnership,简称PPP。

[14] 物有所值是指一个组织运用其可利用资源所能获得的长期最大利益。物有所值评价是国际上普遍采用的一种评价政府提供的公共产品和服务是否可运用政府和社会资本合作模式的评估体系,旨在实现公共资源配置利用效率最优化。

[15] 项目概况包括:基本情况、经济技术指标、项目公司股权等;风险分配基本框架:项目设计、建造、财务和运营维护等商业风险由社会资本承担,法律、政策和最低需求等风险由政府承担,不可抗力等风险由政府和社会资本合理共担;项目运作方式包括:委托运营、管理合同、BOT、BOO、TOT、ROT等;交易结构包括:项目投融资结构、回报机制和相关配套安培;合同体系主要包括:项目合同、股东合同、融资合同、工程承包合同、运营服务合同、原料供应合同、产品采购合同和保险合同等;监管架构主要包括:授权关系和监管方式;采购方式选择主要包括:公开招标、竞争性谈判、邀请招标、竞争性磋商和单一来源采购。

[16] 摘自《TJ市2013年预算执行情况及2014年预算草案的报告》。

[17] 摘自《TJ市政府性债务审计结果》(2014年1月24日公告)。