银信理财合作业务

(一)业务概述

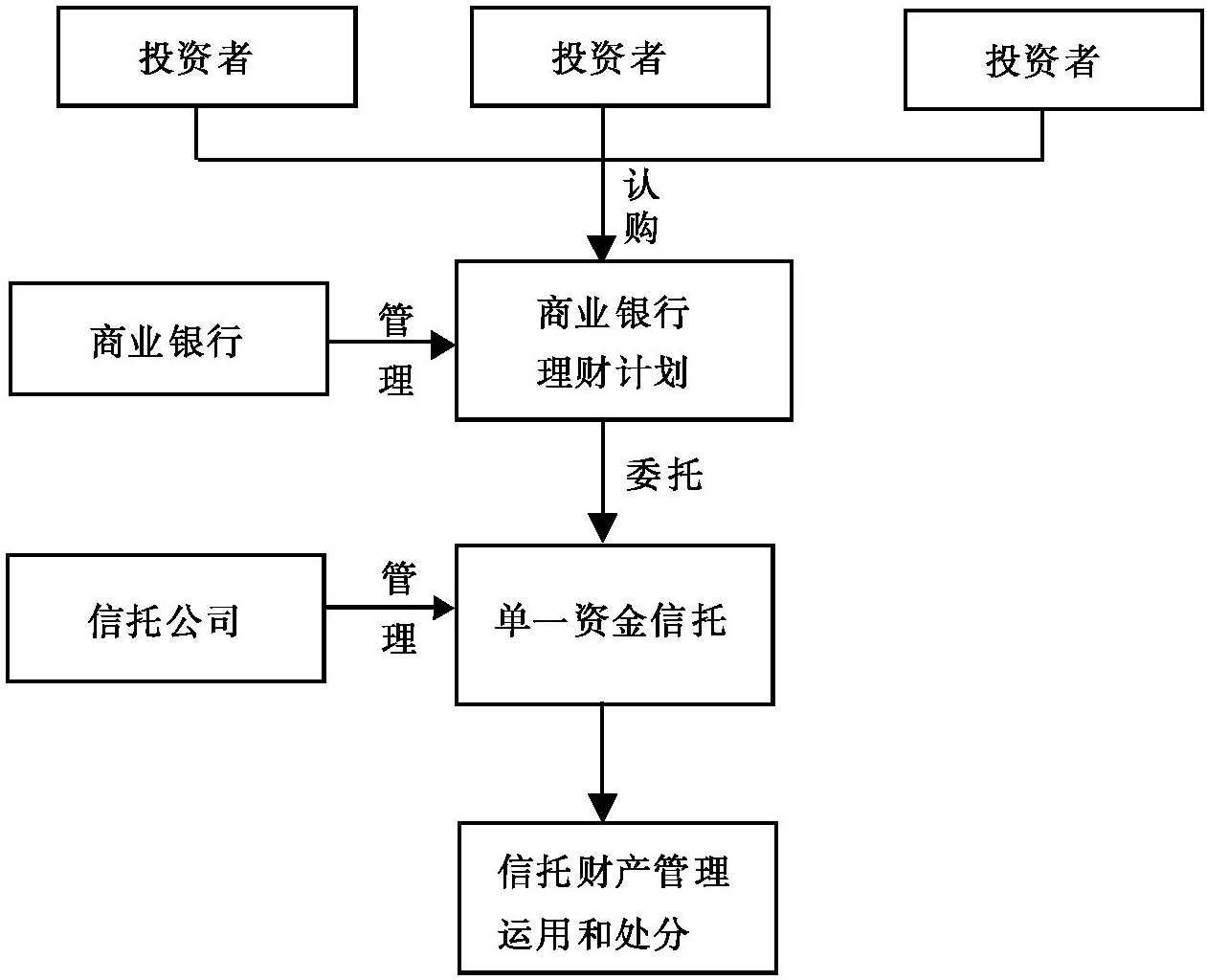

银信理财合作业务是指商业银行将理财资金交付信托,信托公司担任受托人并按照信托文件的约定管理运用和处分信托财产的业务。在通常情况下,银信理财合作业务由商业银行主导并承担实际风险,因此银信合作业务可以界定为事务管理类业务。银信理财合作业务基本交易结构图如下:

(二)银信理财合作信托业务监管政策

1.银信理财合作受让信贷资产/票据资产

银行募集的理财资金作为信托资金用于受让银行信贷资产,标的债权评级应为正常;银信合作理财产品不得投资于理财产品发行银行自身的信贷资产或票据资产。

2.投资类银信理财合作业务管理

银信合作理财产品投资于权益类金融产品或者具备权益类特征的金融产品,商业银行理财产品的投资者满足集合资金信托计划的合格投资者的条件;如果需要聘请第三方投资顾问的,应提前10个工作日向监管部门报告。

商业银行和信托公司开展投资类银信理财合作业务,其资金原则上不得投资于非上市公司股权。

3.融资类银信合作业务管理

信托公司融资类银信理财合作业务余额和银信理财合作业务余额之比不得高于30%;信托资金同时用于融资类和投资类业务,应参照融资类业务余额的30%比例管理。

4.银信理财合作期限

信托公司开展银信理财合作业务,信托产品期限不得低于1年。商业银行和信托公司开展融资类银信理财合作业务,信托公司信托产品不得设计为开放式。

5.转表与拨备

《中国银监会关于规范银信理财合作业务有关事项的通知》(银监发〔2010〕72号)发布以前开展的银信理财合作业务,商业银行应按照要求将表外资产在2010年和2011年内转入表内,并按照150%的拨备覆盖率要求计提拨备,同时大型银行应按照11.5%、中小银行按照10%的资本充足率要求计提资本。对设计为开放式的非上市公司股权投资类、融资类或含融资类业务的银行理财产品和信托产品,商业银行和信托公司在本通知发布后停止接受新的资金申购,并妥善处理后续事宜。

《中国银行业监管管理委员会关于进一步规范银信理财合作业务通知》(银监发〔2011〕7号)对银监发〔2010〕72号文做了进一步的补充。各商业银行应当在2011年年底前将银信理财合作业务表外资产转入表内,并应于2011年1月31日前向银监会或省级派出机构报送资产转表计划,原则上银信合作贷款余额应当按照每季至少25%的比例予以压缩;对于商业银行未转入表内的银信合作信托贷款,信托公司应按照10.5%的比例计提风险资本;信托公司信托赔偿准备金低于银信合作不良信托贷款余额150%或低于银信合作信托贷款余额2.5%的,信托公司不得分红,直至达到该标准。