RJ集团武汉项目集合资金信托计划

(一)交易结构

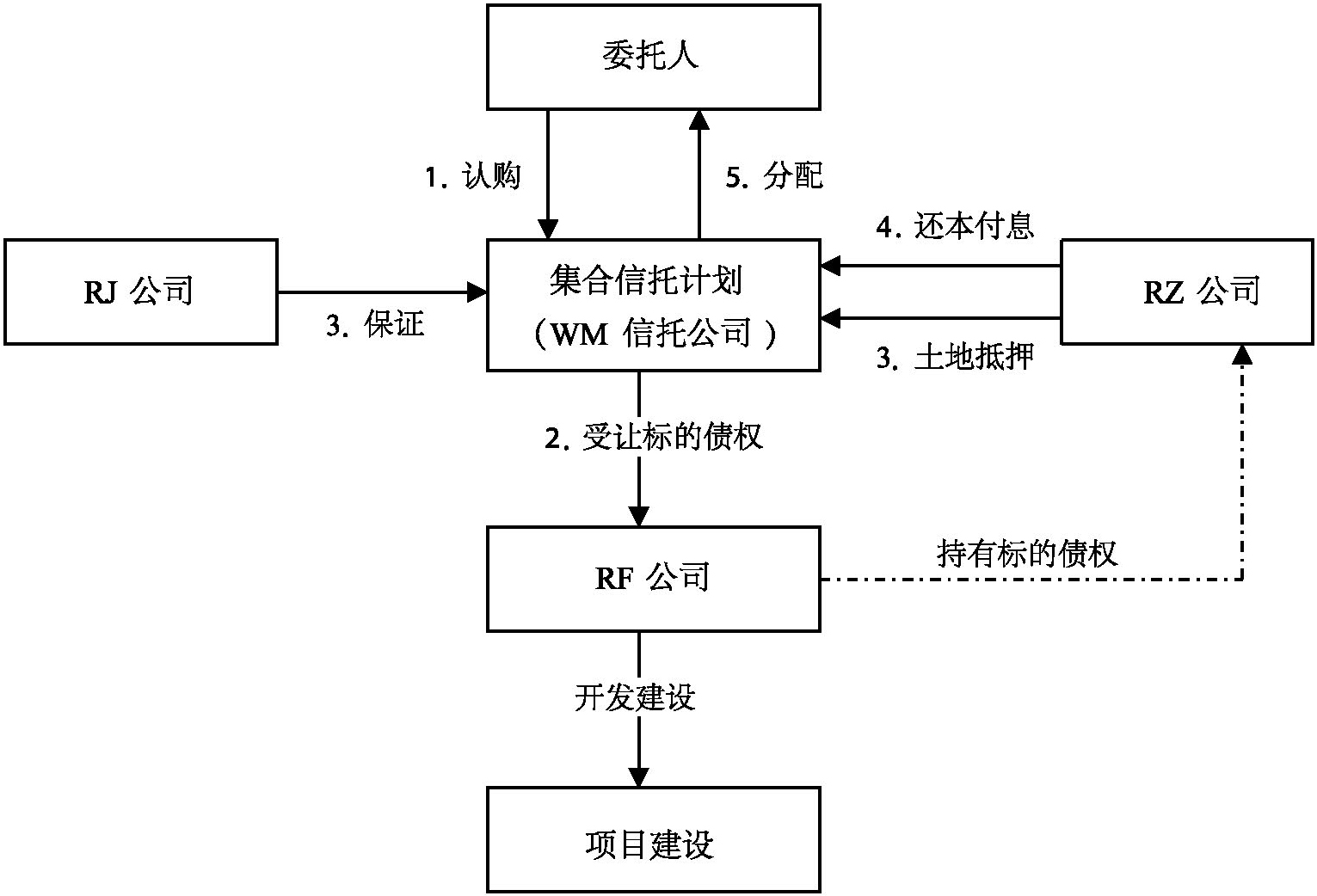

RJ公司的控股子公司RF公司在武汉市硚口区所开发的融侨锦江项目已经取得四证(国有土地使用权证、建设用地规划许可证、建筑工程规划许可证、建筑施工许可证),资本金投入比例近50%,RF公司具备房地产开发二级资质。RJ公司控股子公司RZ公司取得武汉市武昌区林头村K3地块,土地出让金及相关税费已付清,正在办理相关证照以进行后续项目开发建设。WM信托公司发起设立集合资金信托计划募集3亿元信托资金用于受让RF公司持有的RZ公司3亿元债权,RF公司将所获转让价款用于融侨锦江项目开发建设,并由RZ公司履行归还借款本息义务。

【评析】房地产开发企业将贷款资金用于项目开发建设,通常会以该项目的租售收入作为还款来源。本信托计划项下信托资金用于受让RF公司所持有的对RZ公司的债权,RF公司将其所获得的转让价款(信托资金)用于其名下项目的开发建设,RZ公司将承担向信托公司还本付息的义务,该信托计划项下信托资金的退出并非依赖于用款项目的租售收入。

本信托计划项下信托资金退出应主要关注RZ公司还款来源情况,而非RF公司及用款项目的还款来源情况。笔者认为本信托计划项下资金的管理运用方式可以设计成为债权买入返售模式,即信托计划项下信托资金用于受让RF公司所持有的对RZ公司的债权,RF公司应当在约定的期限内回购其所出让的标的债权。该种交易结构可以将RF公司和RZ 公司都作为还款义务人,如果RF公司不愿或不能于约定的期限内履行回购标的债权的义务时,信托公司可以以直接债权人的身份要求RZ公司履行还本付息义务。

(二)风险缓释措施

1.标的债权专项审计

关联企业间的资金往来(资金拆借)款项,资金拆出方(贷方)在资产负债表中体现为其他应收款科目,资金拆入方(借方)在资产负债表中体现为其他应付款科目。从风险控制角度来讲,信托资金所受让的标的债权应当符合真实性原则,信托公司应当取得第三方中介机构关于标的债权的专项审计报告。

2.土地使用权抵押

出让人和债务人的关联企业以其持有的土地使用权提供抵押担保,该土地使用权面积为71496.2平方米,土地规划用途为住宅和商业,规划建筑面积为222000平方米,土地使用权评估价值总额为23037万元,抵押率为130%。

3.连带责任保证担保

RJ公司为债务人按期履行还本付息义务提供连带责任保证担保。

【评析】实际业务中,融资人通过向信托计划出让其所持有的应收债权进行融资的业务模式更多地出现于政府融资平台;通常情况下,在信托计划成立之前,该应收债权并不存在,该应收债权只是为了获取融资而临时形成的,因此应收债权的真实性和有效性就是审查的重点。应收债权真实、有效性的审查主要从如下方面入手:首先是聘请第三方中介机构对应收债权进行审计;其次要审查应收债权形成的法律文件、银行凭证、发票等;再次要取得应收债权之债务人的书面还款承诺。

本信托计划项下融资人的融资规模为3亿元,抵押物的评估价值为2.3亿元,本金抵押率约为130%;另外,出让人RF公司和债务人RZ公司的控股股东RJ公司提供连带责任保证担保。从担保措施分析,金融机构向企业融资时,通常会要求融资人的控股股东或实际控制人提供连带责任保证担保,这样可以在一定程度上防止融资人或其实际控制人通过转移财产等方式逃避债务;本信托计划项下抵押物的抵押率为130%,抵押率显然过高,通常情况下的抵押率为30%~60%。

4.资金提前归集

债务人在信托到期前4个月分别按照10%、20%、30%、40%的比例归集还款本金。

【评析】提前分期归集还款本金主要是防止融资人集中还款可能产生的流动性风险。如果提前归集还款本金,且所归集的还款本金不能冲减融资本金,则会抬高融资人实际融资成本。

(三)合规性分析

RF公司具备房地产开发二级资质,其控股股东RJ具备房地产开发一级资质;用款项目融侨锦江项目已经取得四证(国有土地使用权证、建设用地规划许可证、建筑工程规划许可证、建筑施工许可证);用款项目预计总投资规模约20亿元,其中项目资本金投入近10亿元,项目资本金投资占总投资的比例近50%。综上所述,本项目符合房地产信托融资的监管条件。

【评析】本信托计划项下信托资金用于受让融资人所持有的债权,并由标的债权的债务人履行还本付息义务,本信托计划是典型的融资类信托,因此用款项目应当具备房地产信托贷款的“四三二”要求。