非上市金融类股权估值

(一)概述

非上市金融类股权融资业务的核心点在于股权价值的评估方法及质押率的设置。由于非上市金融股权没有公开交易市场的公允交易价格,因此该类股权价值的估值主要有三种方法:第一种是参照产权交易市场的挂牌交易价格;第二种是由第三方评估机构进行价值评估,第三种即直接以该金融机构每股净资产为估值标准。目前较为简单且被大多数公司采用的估值方法为第三种,即直接按照该金融机构最新经审计的每股净资产为估值标准。

(二)估值方法

1.交易所挂牌价格

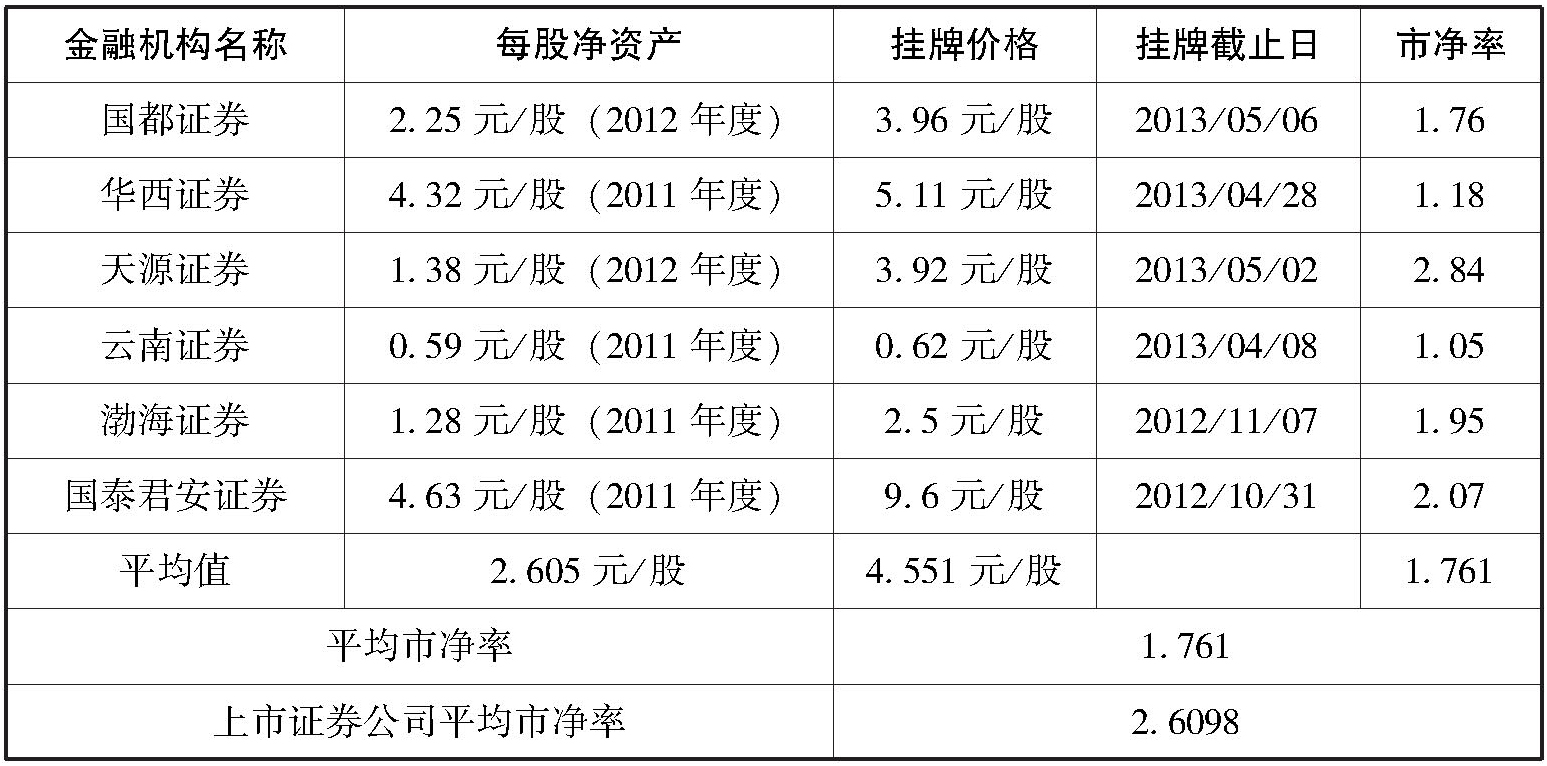

根据产权交易所公开挂牌信息,下表列出了10家非上市商业银行、证券公司及8家保险公司股权的公开挂牌价格及上一年度末每股净资产。根据下表样本数据,非上市商业银行的平均市净率为1.3891,分别高于上市股份制银行、上市城商行和五大国有银行的平均市净率;非上市证券公司的平均市净率为1.761,低于上市证券公司平均市净率;非上市保险公司的平均市净率为2.855,高于上市保险公司平均市净率。平均市净率最高的为保险公司,证券公司次之,最低的为商业银行。

表一 非上市银行挂牌价格

表二 非上市证券公司挂牌价格

续表

表三 非上市保险公司挂牌价格

2.第三方机构评估

根据《资产评估准则——企业价值》,我国目前对于企业价值评估的主要方法有三种:收益法、市场法和成本法。收益法是指将预期收益资本化或者折现,以此确定企业价值的评估方法,主要包括股利折现法和现金流量折现法;市场法是指将评估对象与可比上市公司或者其他可以比较的对象进行比较,具体包括上市公司比较法和交易案例比较法,以此确定企业价值的评估方法;成本法是指被评估企业以评估基准日的资产负债表为基础,合理评估企业表内及表外各项资产、负债价值,以此确定评估对象价值的评估方法。

3.每股净资产估值

以金融机构每股净资产作为该金融机构股权价值的基准,质押率即为每股质押价格/每股净资产×100%。由于每股净资产会随着公司经营状况的变化而变化,因此每股净资产的基期选择对于质押率的高低会产生直接的影响。每股净资产的基期一般有两种,一种是上一年度末经审计的每股净资产,另一种是最新季度末的每股净资产。

本节表一至表三为部分金融机构该年度末的每股净资产数据。从上述数据分析,保险公司的每股净资产较低,平均每股净资产为1.575元/股,其中很多公司低于1元/股;证券公司较高,平均每股净资产为2.605元/股;商业银行最高,平均每股净资产为3.569元/股。