并购信托业务模式

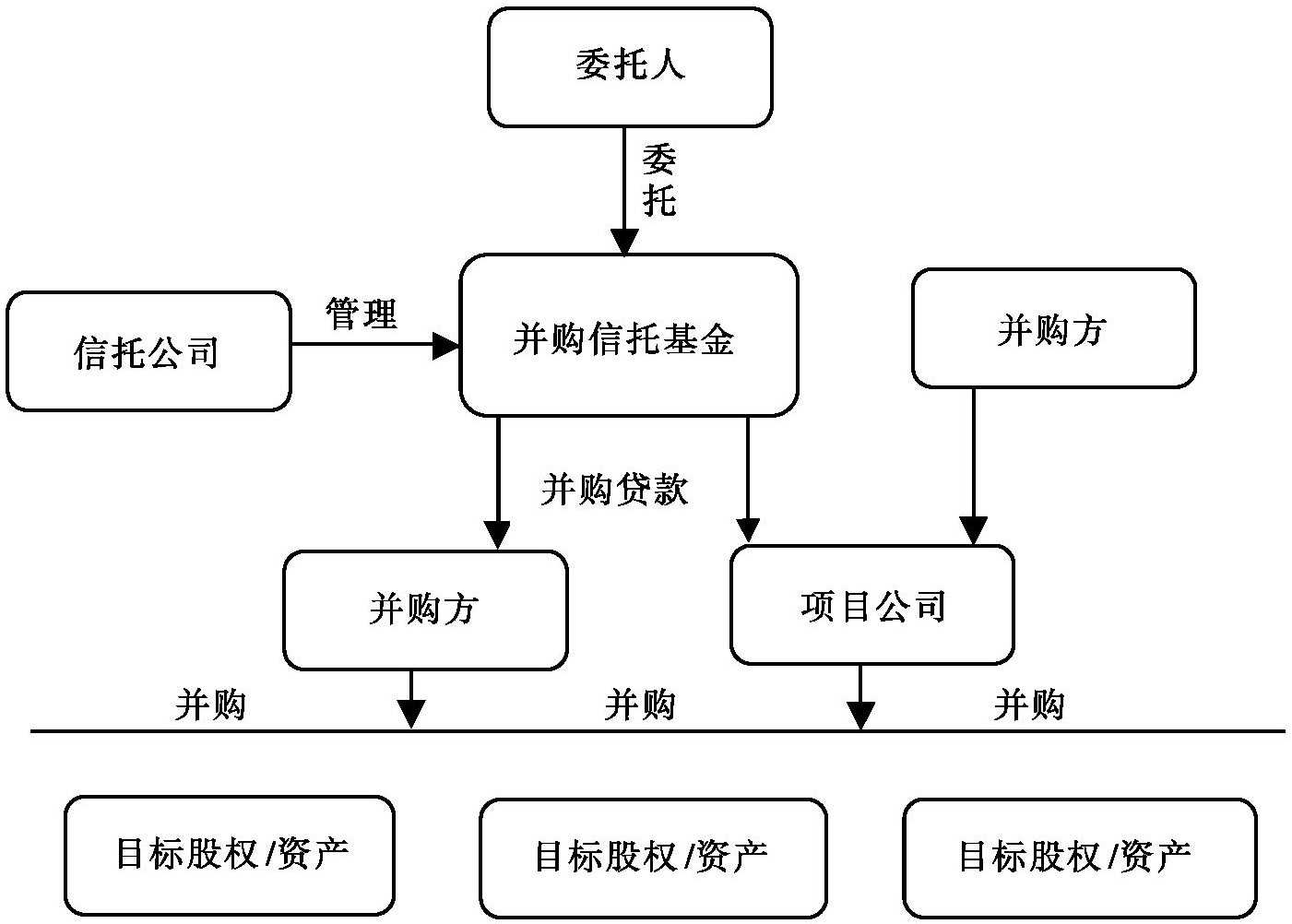

(一)并购贷款信托业务

1.基本交易结构

信托公司发起设立并购贷款信托,募集信托资金用于向并购方或其子公司发放信托贷款,用于支付并购交易价款。并购贷款的借款人可以是并购方,亦可以是并购子公司。

2.业务模式辨析

并购方企业在进行并购交易时,除以自筹资金用于支付部分并购交易价款外,剩余部分并购交易价款可以金融机构的贷款资金进行支付。并购贷款可以使并购方企业利用较少的自筹资金即可完成需要支付较大金额价款的并购交易,由于并购贷款资金的融资成本相对较为固定,并购方通过并购贷款资金的杠杆效用,以使并购交易增值回报最大化。

贷款利息支出可以列支为财务费用,作为企业的经营成本在应纳税(所得税)所得额中扣除。贷款利息的抵税效用可以减少税收支出,从另一个角度可以理解为贷款利息的抵税效用可以产生利息节税收益,并购方企业可以此提高并购投资回报率。

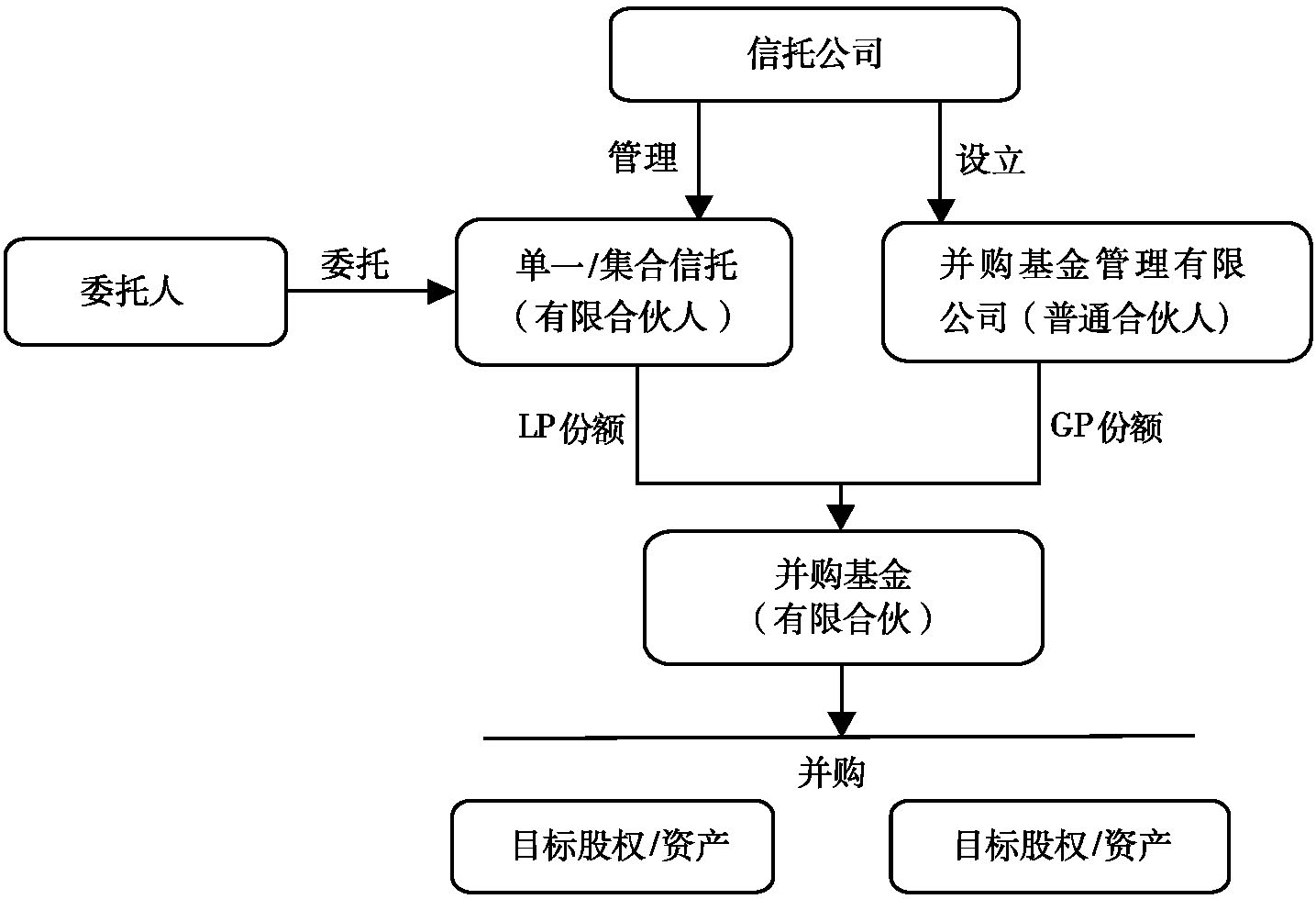

(二)并购投资信托业务

1.基本交易结构

信托公司发起设立并购信托基金,募集信托资金收购目标企业股权或资产,对目标企业进行整合、重组及运营,通过上市、转售、回购等方式出售目标企业股权或资产而获取目标企业股权或资产的增值收益。

通常情况下,信托公司以信托资金认购有限合伙基金的有限合伙份额,再以有限合伙基金进行并购交易活动;有限合伙基金的普通合伙人通常由信托公司出资设立,当然也可以由其他第三方基金管理公司担任。

2.业务模式辨析

根据《中国银监会办公厅关于信托公司风险监管的指导意见》,鼓励信托公司开展并购业务,积极参与企业并购重组,推动产业转型。信托公司可以开展的并购业务,除前述并购贷款业务外,还可以开展并购投资业务,亦即可以信托资金直接收购股权或资产,或者以信托资金通过有限合伙企业收购股权或资产,参与企业的并购重组。

并购投资信托业务进行的收购交易可以分为控股权收购和行业整合收购两种类型:①控股权收购是指收购目标企业控股权,通过对目标企业进行重组优化以实现目标企业股权或者资产的增值;②行业整合收购是指并购基金联合合作方企业(通常为行业龙头企业)共同收购目标企业,并购基金并不持有目标企业的控股权,仅作为财务投资者为产业并购整合提供资金支持。

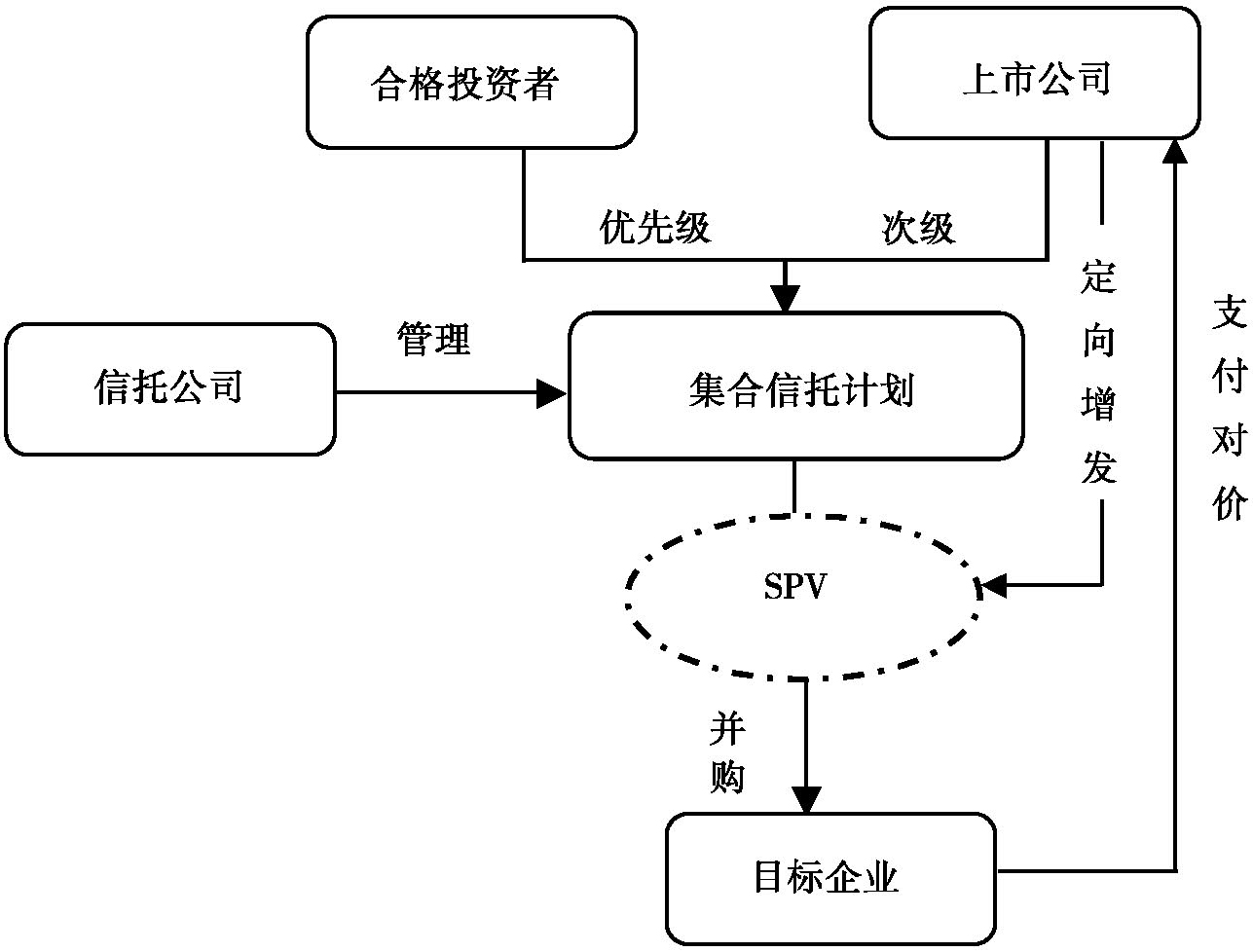

(三)结构化并购信托业务

1.基本交易结构

信托公司设立结构化并购集合资金信托计划,信托资金通过SPV用于并购上市公司战略规划范围内的目标企业。优先级信托单位由信托公司向合格投资者发售,次级信托单位由上市公司认购(也可以由上市公司大股东或实际控制人认购)。上市公司再向SPV定向增发股票,SPV以目标企业的股权或资产支付定向增发股票的认购价款。信托计划通过SPV将持有的上市公司股票在限售期满后通过二级市场或者大宗交易进行变现,以实现信托计划的退出。

2.业务模式辨析

结构化并购信托计划可以为上市公司进行产业并购提供融资。一方面,由上市公司认购次级信托单位,以此为优先级信托受益权人提供信用增级;另一方面,上市公司通过向SPV定向增发股票,以实现目标企业股权或资产注入上市公司,信托计划可以通过二级市场或大宗交易变现上市公司股票以实现退出。

由于信托计划不能作为定向增发的对象,所以信托计划通过SPV并购目标企业股权或资产,最终通过SPV参与上市公司的定向增发以实现退出。SPV可以为有限合伙企业,也可以为基金公司专项资产管理计划。